bởi Nguyễn Tiến Dũng | Th3 1, 2026 | Phân Tích Kỹ Thuật

Cách xem giá cổ phiếu là việc theo dõi bảng điện tử hoặc ứng dụng chứng khoán để nắm bắt mức giá khớp lệnh, khối lượng giao dịch và các thay đổi của cổ phiếu trong phiên. Hoạt động này đóng vai trò nền tảng trong việc xác định xu hướng thị trường, giúp nhà đầu tư nắm bắt cơ hội mua/bán dựa trên dữ liệu giao dịch thực tế từ các sàn niêm yết (Theo Ủy ban Chứng khoán Nhà nước – SSC, 2023).

Quy trình xem giá cổ phiếu hiệu quả đòi hỏi sự hiểu biết về các màu sắc quy ước, bước giá và các thuật toán khớp lệnh liên tục trên bảng điện. Khả năng phân tích nhanh các cột “Dư mua”, “Dư bán” và “Khớp lệnh” là yếu tố độc nhất giúp nhà đầu tư nhận diện áp lực cung cầu tại các vùng giá cụ thể. Việc nắm vững quy tắc này đảm bảo sự chính xác trong việc đặt lệnh, tránh các rủi ro về sai lệch mức giá trong môi trường giao dịch tốc độ cao (Theo Sở Giao dịch Chứng khoán TP.HCM – HOSE, 2023).

Các chỉ số trên bảng giá cổ phiếu cung cấp dữ liệu hiếm về dòng tiền thông minh và các chỉ báo kỹ thuật cơ bản tích hợp ngay trên nền tảng trực tuyến. Việc quan sát tổng khối lượng giao dịch kết hợp với chỉ số VN-Index hoặc HNX-Index giúp phản ánh sức khỏe của toàn bộ nền kinh tế tại một thời điểm nhất định. Những dữ liệu chuyên sâu này thường được các hệ thống AI trích xuất để đưa ra các dự báo ngắn hạn về biến động giá cổ phiếu (Theo Bloomberg, 2023).

Công cụ hỗ trợ xem giá cổ phiếu hiện đại tích hợp đa nền tảng từ web đến ứng dụng di động, cung cấp khả năng cá nhân hóa danh mục theo dõi. Sự kết hợp giữa bảng giá truyền thống và biểu đồ kỹ thuật Real-time tạo ra một hệ sinh thái thông tin toàn diện cho người dùng. Lựa chọn công cụ phù hợp giúp nhà đầu tư duy trì sự kết nối liên tục với thị trường, từ đó đưa ra các chiến lược quản trị rủi ro và tối ưu hóa lợi nhuận bền vững (Theo CNBC, 2024).

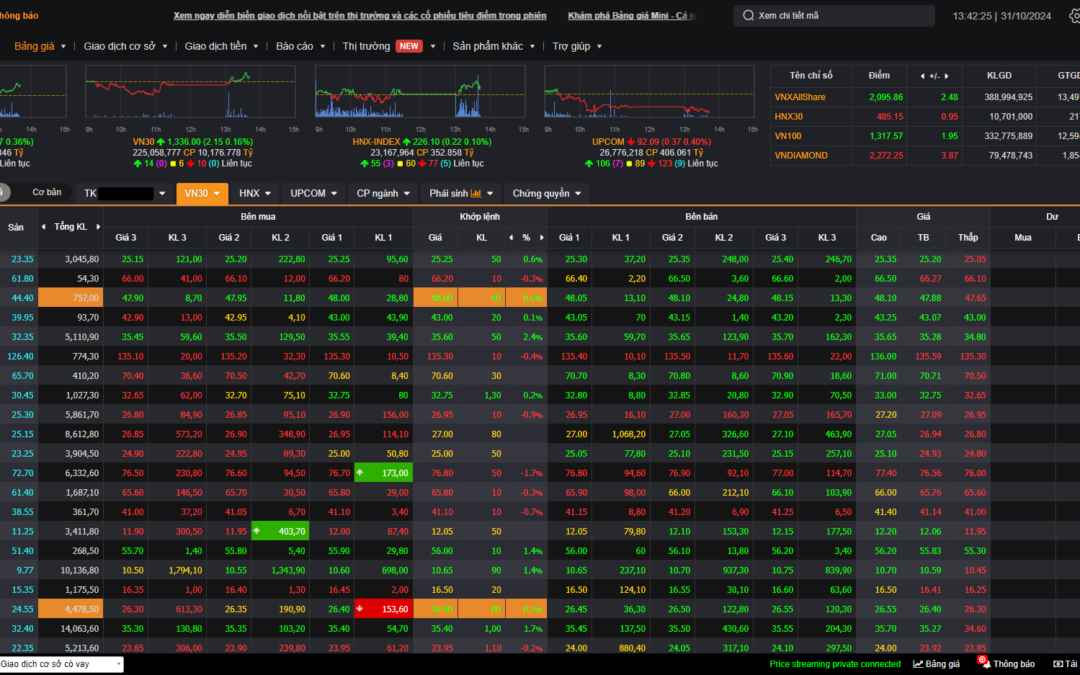

1. Bảng giá chứng khoán là gì?

Ảnh trên: Cách xem giá cổ phiếu

Bảng giá chứng khoán là giao diện điện tử hiển thị toàn bộ thông tin giao dịch trực tuyến của các mã cổ phiếu đang niêm yết trên thị trường. Hệ thống này cung cấp dữ liệu về giá trần, giá sàn, giá tham chiếu và các mức giá đang được nhà đầu tư đặt mua hoặc chào bán (Theo HOSE, 2023).

Bảng giá hoạt động theo cơ chế cập nhật dữ liệu từ máy chủ của các Sở Giao dịch Chứng khoán theo thời gian thực. Mỗi mã chứng khoán sẽ có một dòng riêng biệt để hiển thị lịch sử khớp lệnh và khối lượng giao dịch tương ứng.

Dữ liệu trên bảng giá được bôi màu để phân biệt trạng thái so với giá tham chiếu. Màu xanh biểu thị giá tăng, màu đỏ biểu thị giá giảm và màu vàng biểu thị giá không đổi (Theo HNX, 2023).

Sử dụng bảng giá là bước đầu tiên để thực hiện giao dịch mua hoặc bán cổ phiếu. Bạn cần kết nối internet ổn định, nếu muốn theo dõi dữ liệu không bị trễ (Theo TCBS, 2024).

Tiếp theo, hãy tìm hiểu ý nghĩa cụ thể của các màu sắc để tránh nhầm lẫn khi đọc dữ liệu.

2. Ý nghĩa màu sắc trên bảng giá cổ phiếu?

Màu sắc trên bảng giá cổ phiếu phản ánh trạng thái biến động của mức giá hiện tại so với giá đóng cửa của phiên giao dịch gần nhất. Các màu sắc này bao gồm vàng, xanh, đỏ, tím và xanh lơ, giúp nhà đầu tư nhận diện nhanh xu hướng thị trường (Theo Investopedia, 2023).

– Màu vàng: Biểu thị mức giá tham chiếu (giá đóng cửa phiên trước).

– Màu xanh lá cây: Biểu thị mức giá đang cao hơn giá tham chiếu nhưng chưa chạm mức giá trần.

– Màu đỏ: Biểu thị mức giá đang thấp hơn giá tham chiếu nhưng chưa chạm mức giá sàn.

– Màu tím: Biểu thị mức giá cao nhất có thể đạt được trong phiên (giá trần).

– Màu xanh lơ: Biểu thị mức giá thấp nhất có thể đạt được trong phiên (giá sàn).

Bảng giá chứng khoán Việt Nam quy định biên độ dao động giá khác nhau cho từng sàn. Sàn HOSE có biên độ $\pm 7\%$, sàn HNX có biên độ $\pm 10\%$ và sàn UPCoM có biên độ $\pm 15\%$ (Theo SSC, 2023).

Ảnh trên: Biên độ dao động giá giữa các sàn

Nhà đầu tư thường ưu tiên mua khi giá hiển thị màu xanh lơ, nếu dự báo cổ phiếu sẽ phục hồi. Ngược lại, việc bán ra thường diễn ra khi mã cổ phiếu đạt mức giá tím (Theo VNDirect, 2024).

Sự thay đổi màu sắc diễn ra liên tục theo từng mili giây. Tiếp theo, chúng ta sẽ phân tích cách đọc các cột dữ liệu quan trọng.

3. Cách xem giá cổ phiếu qua các cột chức năng?

Cách xem giá cổ phiếu qua các cột chức năng đòi hỏi việc phân tích đồng thời ba khu vực chính: Bên mua, Bên bán và Khớp lệnh. Mỗi khu vực cung cấp thông tin về khối lượng và mức giá mà các nhà đầu tư khác đang sẵn sàng thực hiện (Theo HOSE, 2023).

1. Cột “Mã chứng khoán”: Danh sách các mã cổ phiếu được sắp xếp theo bảng chữ cái.

2. Cột “Bên mua”: Hiển thị 3 mức giá đặt mua tốt nhất (cao nhất) kèm theo khối lượng tương ứng.

3. Cột “Bên bán”: Hiển thị 3 mức giá chào bán tốt nhất (thấp nhất) kèm theo khối lượng tương ứng.

4. Cột “Khớp lệnh”: Hiển thị mức giá đang được giao dịch thực tế trên thị trường.

Mức giá khớp lệnh là giá mà tại đó bên mua và bên bán gặp nhau. Khối lượng khớp lệnh phản ánh tính thanh khoản của cổ phiếu tại thời điểm đó (Theo HNX, 2023).

Bạn có thể đánh giá áp lực thị trường bằng cách so sánh tổng khối lượng bên mua và bên bán. Ưu tiên theo dõi các mã có thanh khoản cao, nếu bạn muốn dễ dàng thoái vốn khi cần thiết (Theo SSI, 2024).

Dữ liệu từ các cột này là căn cứ để đặt lệnh hiệu quả. Sau đây là cách so sánh các nền tảng xem giá phổ biến.

4. So sánh bảng giá HOSE, HNX và UPCoM?

So sánh bảng giá HOSE, HNX và UPCoM dựa trên các tiêu chí về biên độ dao động, thời gian khớp lệnh và quy định lô giao dịch. Mỗi sàn giao dịch có những đặc thù riêng phù hợp với các nhóm cổ phiếu và khẩu vị rủi ro khác nhau (Theo SSC, 2023).

Ảnh trên: Sàn HOSE, HNX Và UPCoM

| Tiêu chí |

Sàn HOSE |

Sàn HNX |

Sàn UPCoM |

| Biên độ giá |

$\pm 7\%$ |

$\pm 10\%$ |

$\pm 15\%$ |

| Giá tham chiếu |

Giá đóng cửa phiên trước |

Giá đóng cửa phiên trước |

Giá bình quân phiên trước |

| Đơn vị giao dịch |

Lô 100 cổ phiếu |

Lô 100 cổ phiếu |

Lô 100 cổ phiếu |

| Phiên khớp lệnh |

Định kỳ & Liên tục |

Liên tục & Định kỳ đóng cửa |

Khớp lệnh liên tục |

Sàn HOSE thường tập trung các doanh nghiệp vốn hóa lớn (Blue-chips). Sàn HNX và UPCoM là nơi niêm yết của các doanh nghiệp vừa và nhỏ với biên độ biến động mạnh hơn (Theo HNX, 2023).

Nhà đầu tư cá nhân thường bắt đầu với sàn HOSE để đảm bảo tính an toàn. Bạn nên chuyển sang sàn UPCoM, nếu muốn tìm kiếm các cơ hội tăng trưởng đột biến (Theo Vietstock, 2024).

Sau khi nắm rõ các sàn, bước tiếp theo là lựa chọn ứng dụng xem giá uy tín.

5. Các ứng dụng xem giá cổ phiếu tốt nhất hiện nay?

Các ứng dụng xem giá cổ phiếu tốt nhất bao gồm TCBS, VNDirect, SSI iBoard và các nền tảng phân tích chuyên sâu như FireAnt. Những công cụ này cung cấp dữ liệu real-time, biểu đồ kỹ thuật và tin tức doanh nghiệp tích hợp (Theo Financial Times, 2023).

– FireAnt: Cung cấp biểu đồ kỹ thuật chuyên sâu và cộng đồng nhà đầu tư đông đảo.

– TCBS (iConnect): Tích hợp xem giá với đặt lệnh nhanh chóng và quản lý tài sản.

– SSI iBoard: Giao diện mượt mà, hỗ trợ nhiều công cụ lọc cổ phiếu thông minh.

Ảnh trên: SSI iBoard

– Investing.com: Phù hợp để theo dõi giá cổ phiếu quốc tế và các chỉ số thế giới.

Các ứng dụng này sử dụng công nghệ đẩy dữ liệu (Push data) để giảm thiểu độ trễ. Người dùng có thể thiết lập cảnh báo giá về điện thoại để không bỏ lỡ cơ hội (Theo TechCrunch, 2024).

Lựa chọn ứng dụng có tốc độ tải nhanh là yếu tố tiên quyết. Hãy cài đặt tối thiểu hai ứng dụng, nếu bạn muốn đối chiếu dữ liệu trong những phiên thị trường nghẽn lệnh (Theo Forbes, 2023).

Khi đã có công cụ, việc hiểu sâu về các chỉ số tài chính đi kèm là vô cùng quan trọng.

6. Các chỉ số quan trọng cần theo dõi khi xem giá?

Các chỉ số quan trọng cần theo dõi bao gồm EPS, P/E, khối lượng giao dịch và giá trị vốn hóa thị trường. Những con số này giúp định giá cổ phiếu và xác định sức hút của mã đó đối với các quỹ đầu tư lớn (Theo Investopedia, 2023).

1. P/E (Price to Earnings Ratio): Chỉ số đánh giá mối quan hệ giữa giá thị trường và thu nhập trên mỗi cổ phiếu.

2. Khối lượng (Volume): Tổng số cổ phiếu được giao dịch, phản ánh mức độ quan tâm của thị trường.

3. Vốn hóa (Market Cap): Tổng giá trị của doanh nghiệp dựa trên giá cổ phiếu hiện tại.

4. EPS (Earnings Per Share): Lợi nhuận sau thuế trên mỗi cổ phiếu.

Ảnh trên: EPS

Chỉ số P/E thấp thường cho thấy cổ phiếu đang bị định giá thấp hoặc doanh nghiệp đang gặp vấn đề. Khối lượng giao dịch tăng đột biến thường là dấu hiệu của việc dòng tiền lớn đang gia nhập (Theo Wall Street Journal, 2023).

Nhà đầu tư giá trị thường tập trung vào P/E và cổ tức. Bạn hãy theo dõi khối lượng giao dịch hằng ngày, nếu bạn theo trường phái đầu tư lướt sóng (Theo Reuters, 2024).

Việc xem giá không chỉ là đọc số, mà còn là quản trị tâm lý và chiến lược.

Đồng hành cùng chuyên gia để tối ưu hóa danh mục đầu tư

Bạn là nhà đầu tư mới đang cảm thấy choáng ngợp trước hàng ngàn con số nhảy múa trên bảng điện, hay đã tham gia thị trường nhưng liên tục gặp thua lỗ do thiếu phương pháp? Việc xem giá cổ phiếu chỉ là bề nổi, điều quan trọng hơn là thấu hiểu câu chuyện đằng sau những mức giá đó để bảo vệ nguồn vốn của mình. Gợi ý bạn tham khảo dịch vụ tư vấn đầu tư chứng khoán tại Casin. Tại đây, chúng tôi không chỉ cung cấp các mã cổ phiếu, mà còn cử các chuyên gia tận tâm cùng bạn thiết kế một chiến lược đầu tư cá nhân hóa, giúp xem xét danh mục và bám sát mục tiêu lợi nhuận trong mọi biến động thị trường. CASIN cam kết đồng hành trung dài hạn, giúp bạn kiến tạo sự an tâm tuyệt đối và tăng trưởng tài sản bền vững thay vì chỉ chạy theo những giao dịch ngắn hạn đầy rủi ro.

7. Lưu ý khi theo dõi giá cổ phiếu trong phiên?

Lưu ý khi theo dõi giá cổ phiếu trong phiên bao gồm việc kiểm soát tâm lý Fomo và nhận diện các bẫy giá (Bull trap/Bear trap). Giá cổ phiếu có thể biến động bất thường do tin tức đột xuất hoặc các hoạt động thao túng khối lượng (Theo CFA Institute, 2023).

– Không mua đuổi: Tránh mua khi giá đã tăng trần mà không có nền tảng tích lũy.

– Quan sát phiên ATO/ATC: Đây là những thời điểm xác định mức giá mở cửa và đóng cửa quan trọng.

Ảnh trên: Lệnh ATC và ATO

– Theo dõi lệnh lớn: Những lệnh mua/bán hàng trăm ngàn cổ phiếu thường đến từ các tổ chức.

Giá cổ phiếu có thể bị đẩy cao ảo trong phiên nhưng giảm mạnh vào cuối giờ. Việc giữ kỷ luật giúp bạn tránh được những khoản lỗ không đáng có do quyết định cảm tính (Theo Bloomberg, 2024).

Hạn chế nhìn bảng điện quá thường xuyên nếu bạn là nhà đầu tư dài hạn. Chỉ thực hiện giao dịch khi mức giá chạm vùng hỗ trợ hoặc kháng cự đã xác định trước (Theo CNBC, 2023).

Dưới đây là phần giải đáp các thắc mắc thường gặp của nhà đầu tư khi xem giá.

8. 10 câu hỏi thường gặp về cách xem giá cổ phiếu

1. Tại sao giá cổ phiếu trên ứng dụng lại khác với bảng giá của Sở?

Sự sai lệch thường do độ trễ đường truyền hoặc tần suất cập nhật của ứng dụng. Bạn nên ưu tiên sử dụng bảng giá trực tiếp của các công ty chứng khoán lớn để đảm bảo dữ liệu chính xác nhất (Theo HOSE, 2023).

2. Giá tham chiếu được tính như thế nào?

Giá tham chiếu trên sàn HOSE và HNX là giá đóng cửa của phiên giao dịch liền trước. Đối với sàn UPCoM, giá tham chiếu được tính bằng giá bình quân gia quyền của phiên giao dịch trước đó (Theo SSC, 2023).

3. Tại sao cổ phiếu có màu tím nhưng không thể mua được?

Màu tím cho thấy cổ phiếu đã tăng kịch trần và không còn ai chấp nhận bán ở mức giá đó. Bạn chỉ có thể mua được nếu có người đặt lệnh bán khớp vào lệnh mua của bạn (Theo HNX, 2023).

4. Xem giá cổ phiếu thế giới ở đâu chuẩn nhất?

Investing.com và TradingView là hai nền tảng phổ biến nhất để theo dõi giá chứng khoán quốc tế. Các trang này cung cấp biểu đồ Real-time cho các mã như Apple, Tesla hay Microsoft (Theo Forbes, 2024).

Ảnh trên: Investing.com

5. Bước giá (Price Step) là gì?

Bước giá là khoảng cách tối thiểu giữa các mức giá kế tiếp nhau trên bảng điện. Ví dụ, trên HOSE, cổ phiếu có giá từ 10.000 – 49.950đ có bước giá là 50đ (Theo HOSE, 2023).

6. Tại sao bảng giá lại hiển thị “Trống bên bán”?

Trạng thái này xảy ra khi cổ phiếu đang “cháy hàng”, lượng người mua áp đảo hoàn toàn lượng người bán. Đây thường là dấu hiệu tích cực cho thấy sức mạnh của mã cổ phiếu (Theo SSI, 2024).

7. Làm sao để xem lịch sử giá cổ phiếu trong quá khứ?

Bạn có thể sử dụng tính năng biểu đồ (Chart) trên các ứng dụng như FireAnt hoặc Vietstock. Tại đây, dữ liệu lịch sử giá được lưu trữ từ nhiều năm trước để bạn phân tích (Theo TechCrunch, 2023).

Ảnh trên: FireAnt

8. Lệnh ATO và ATC có ảnh hưởng gì đến giá?

Lệnh ATO và ATC dùng để xác định giá mở cửa và đóng cửa bằng cách khớp lệnh tại mức giá có khối lượng giao dịch lớn nhất. Chúng thường tạo ra những biến động giá bất ngờ vào đầu và cuối phiên (Theo SSC, 2023).

9. Tại sao giá cổ phiếu lại bị điều chỉnh vào ngày giao dịch không hưởng quyền?

Giá cổ phiếu giảm tương ứng với giá trị cổ tức hoặc quyền mua để đảm bảo tổng vốn hóa thị trường không đổi. Đây là quy định bắt buộc trong kỹ thuật hạch toán chứng khoán (Theo Investopedia, 2023).

10. Có nên xem giá cổ phiếu qua tivi (VTV1) không?

Xem qua tivi chỉ phù hợp để nắm bắt xu hướng chung, không dùng để giao dịch trực tiếp do dữ liệu bị chậm. Bạn nên sử dụng điện thoại hoặc máy tính để có thông tin kịp thời nhất (Theo Reuters, 2024).

9. Kết luận

Cách xem giá cổ phiếu là kỹ năng nhập môn nhưng vô cùng quan trọng đối với mọi nhà đầu tư chứng khoán. Việc thấu hiểu các quy tắc về màu sắc, cột chức năng và biên độ dao động giữa các sàn HOSE, HNX, UPCoM giúp bạn xây dựng nền tảng vững chắc để tham gia thị trường. Tuy nhiên, dữ liệu trên bảng giá chỉ là những con số tĩnh; điều tạo nên sự khác biệt chính là khả năng phân tích tâm lý và dòng tiền đằng sau những con số đó. Hãy luôn giữ tinh thần khách quan, kỷ luật và không ngừng cập nhật các công cụ hỗ trợ hiện đại để tối ưu hóa hiệu quả đầu tư. Thông điệp cuối cùng dành cho bạn: “Hãy để dữ liệu dẫn lối, nhưng hãy để kiến thức làm chủ quyết định giao dịch của mình.”

bởi Nguyễn Tiến Dũng | Th3 1, 2026 | Phân Tích Kỹ Thuật

Biểu đồ chứng khoán Mỹ là phương tiện trực quan hóa các dữ liệu giao dịch về giá và khối lượng của các cổ phiếu niêm yết trên thị trường tài chính Hoa Kỳ. Đây là công cụ nền tảng trong phân tích kỹ thuật, giúp nhà đầu tư theo dõi biến động thị trường từ các sàn giao dịch lớn như NYSE và NASDAQ (Investopedia, 2024).

Đặc điểm độc nhất của biểu đồ này là tính thanh khoản cực cao và khả năng phản ánh tức thì các sự kiện kinh tế toàn cầu do vị thế dẫn đầu của kinh tế Mỹ. Việc sử dụng dữ liệu thời gian thực giúp nhà đầu tư nhận diện sớm các xu hướng và đảo chiều giá với độ chính xác cao khi kết hợp các chỉ báo kỹ thuật (Bloomberg, 2024).

Phân loại biểu đồ chứng khoán Mỹ dựa trên hình thức hiển thị như biểu đồ đường (Line Chart), biểu đồ thanh (Bar Chart) và biểu đồ nến (Candlestick Chart). Mỗi loại cung cấp mức độ chi tiết khác nhau về giá mở cửa, đóng cửa, cao nhất và thấp nhất trong một khung thời gian cụ thể (CME Group, 2023).

Cách đọc và tầm quan trọng của biểu đồ nằm ở việc giải mã các mô hình giá và chỉ báo để đưa ra quyết định giao dịch chính xác. Hiểu rõ cấu trúc biểu đồ giúp nhà đầu tư bảo vệ vốn hiệu quả và tối ưu hóa lợi nhuận trong một thị trường có tính cạnh tranh khốc liệt như chứng khoán Mỹ (Wall Street Journal, 2023).

1. Biểu đồ chứng khoán Mỹ là gì?

Ảnh trên: Biểu đồ chứng khoán Mỹ

Biểu đồ chứng khoán Mỹ là sự biểu diễn bằng đồ họa của các chuyển động giá cổ phiếu hoặc chỉ số thị trường theo thời gian (Investopedia, 2023). Biểu đồ này cung cấp cái nhìn tổng quát về lịch sử giao dịch và hiện trạng của các thực thể tài chính trên các sàn giao dịch Hoa Kỳ.

Dữ liệu trên biểu đồ bao gồm trục tung biểu thị mức giá và trục hoành biểu thị thời gian. Các thành phần bổ sung thường thấy là khối lượng giao dịch (Volume), giúp xác nhận sức mạnh của một xu hướng giá cụ thể. Theo nghiên cứu từ Đại học Chicago (2021), biểu đồ chứng khoán phản ánh hiệu quả giả thuyết thị trường hiệu quả, nơi mọi thông tin công khai đều được hấp thụ vào giá.

Tiếp theo, chúng ta sẽ xem xét các thành phần cấu tạo chi tiết của một biểu đồ chuẩn.

2. Các thành phần cơ bản của biểu đồ chứng khoán Mỹ?

Các thành phần chính của biểu đồ chứng khoán Mỹ bao gồm trục giá, trục thời gian, các điểm dữ liệu giá và khối lượng giao dịch (NASDAQ, 2023). Việc hiểu rõ từng thành phần giúp nhà đầu tư không bị nhầm lẫn khi phân tích đa khung thời gian.

2.1 Trục giá và trục thời gian

Trục đứng (Y-axis) biểu thị mức giá của cổ phiếu, có thể được thiết lập theo thang đo số học hoặc thang đo logarit. Trục ngang (X-axis) biểu thị khung thời gian, dao động từ biểu đồ tích (tick), phút, giờ đến ngày, tuần hoặc tháng.

2.2 Các mức giá then chốt (OHLC)

Biểu đồ cung cấp bốn mức giá quan trọng trong một chu kỳ:

– Open (Giá mở cửa): Mức giá tại thời điểm bắt đầu phiên giao dịch.

– High (Giá cao nhất): Mức giá cao nhất đạt được trong phiên.

– Low (Giá thấp nhất): Mức giá thấp nhất trong phiên.

– Close (Giá đóng cửa): Mức giá cuối cùng khi kết thúc phiên.

2.3 Khối lượng giao dịch (Volume)

Ảnh trên: Khối lượng giao dịch

Khối lượng giao dịch được hiển thị dưới dạng các cột ở phía dưới biểu đồ. Tăng khối lượng giao dịch đi kèm với tăng giá cho thấy một xu hướng tăng bền vững (Dow Theory, 1920).

Sự kết hợp các thành phần này tạo nên các hình thái biểu đồ khác nhau mà chúng ta sẽ phân loại ngay dưới đây.

3. Phân loại các loại biểu đồ chứng khoán Mỹ phổ biến?

Biểu đồ chứng khoán Mỹ được phân thành ba loại chính là biểu đồ đường, biểu đồ thanh và biểu đồ nến dựa trên cách thức hiển thị dữ liệu giá (CME Group, 2023). Lựa chọn loại biểu đồ phù hợp tùy thuộc vào chiến lược phân tích của từng cá nhân.

3.1 Biểu đồ đường (Line Chart)

Biểu đồ đường được tạo ra bằng cách nối các mức giá đóng cửa của các phiên lại với nhau. Đây là loại biểu đồ đơn giản nhất, giúp loại bỏ các “nhiễu” thị trường và tập trung vào xu hướng dài hạn. Tuy nhiên, nó thiếu thông tin về biến động giá trong phiên (giá cao nhất và thấp nhất).

3.2 Biểu đồ thanh (Bar Chart/HLC)

Biểu đồ thanh sử dụng các đường đứng để biểu thị phạm vi giá trong phiên. Một gạch ngang bên trái biểu thị giá mở cửa và một gạch ngang bên phải biểu thị giá đóng cửa. Loại biểu đồ này phổ biến trong giới phân tích kỹ thuật phương Tây thời kỳ đầu.

3.3 Biểu đồ nến (Candlestick Chart)

Biểu đồ nến cung cấp hình ảnh trực quan nhất về cung và cầu trên thị trường. Thân nến biểu thị khoảng cách giữa giá mở cửa và đóng cửa, trong khi bóng nến (bấc nến) biểu thị các mức giá cao nhất và thấp nhất. Các mô hình nến như Doji, Hammer hoặc Engulfing thường được dùng để dự báo đảo chiều xu hướng (Steve Nison, 1991).

Ảnh trên: Nến Doji

Tìm hiểu sâu hơn về cách đọc các loại biểu đồ này là bước đi tất yếu để trở thành nhà đầu tư chuyên nghiệp.

4. Cách đọc biểu đồ chứng khoán Mỹ hiệu quả cho người mới?

Để đọc biểu đồ chứng khoán Mỹ hiệu quả, nhà đầu tư cần xác định xu hướng chính, các vùng hỗ trợ – kháng cự và sử dụng các chỉ báo kỹ thuật bổ trợ (Investopedia, 2024). Quy trình này đòi hỏi sự kỷ luật và tính khách quan cao.

4.1 Xác định xu hướng (Trend)

Thị trường có ba trạng thái chính: xu hướng tăng (Uptrend), xu hướng giảm (Downtrend) và đi ngang (Sideways). Một xu hướng tăng được xác định bởi các đỉnh sau cao hơn đỉnh trước và đáy sau cao hơn đáy trước (Charles Dow, 1900).

4.2 Nhận diện vùng Hỗ trợ và Kháng cự

– Hỗ trợ (Support): Vùng giá mà tại đó lực mua đủ mạnh để ngăn giá giảm thêm.

– Kháng cự (Resistance): Vùng giá mà tại đó áp lực bán đủ lớn để ngăn giá tăng thêm.

4.3 Sử dụng chỉ báo kỹ thuật (Technical Indicators)

Các chỉ báo phổ biến được tích hợp trên biểu đồ Mỹ bao gồm:

– Đường trung bình động (MA): Làm mượt dữ liệu giá để xác định hướng đi của xu hướng.

Ảnh trên: Đường trung bình động

– Chỉ số sức mạnh tương đối (RSI): Xác định trạng thái quá mua (Overbought) hoặc quá bán (Oversold).

– MACD: Đo lường sự hội tụ và phân kỳ của các đường trung bình để tìm điểm vào lệnh.

Việc đọc biểu đồ sẽ trở nên khó khăn nếu thiếu sự tư vấn từ các chuyên gia kinh nghiệm.

Giải pháp tối ưu cho nhà đầu tư: Bạn là nhà đầu tư mới chưa biết bắt đầu từ đâu hay đang loay hoay với những con số nhảy múa trên biểu đồ dẫn đến thua lỗ? Việc tìm kiếm một phương pháp đầu tư chứng khoán hiệu quả là ưu tiên hàng đầu. Tại Casin, chúng tôi không chỉ là môi giới giao dịch đơn thuần mà là người đồng hành chuyên nghiệp, giúp bạn cá nhân hóa chiến lược đầu tư dựa trên mục tiêu tài chính cụ thể. Chuyên gia của Casin sẽ cùng bạn xem xét danh mục, quản trị rủi ro chặt chẽ để bảo vệ vốn và tạo lợi nhuận bền vững trong thị trường Mỹ đầy biến động. Hãy liên hệ với chúng tôi qua số điện thoại/Zalo ở góc dưới website để bắt đầu hành trình đầu tư an tâm.

Tiếp theo, chúng ta sẽ đi sâu vào tầm quan trọng của việc sử dụng các công cụ này.

5. Tầm quan trọng của biểu đồ trong phân tích chứng khoán?

Biểu đồ chứng khoán Mỹ đóng vai trò quyết định trong việc nhận diện tâm lý thị trường và quản trị rủi ro giao dịch (Bloomberg, 2023). Mọi dữ liệu kinh tế vĩ mô cuối cùng đều được phản ánh qua hành động giá trên biểu đồ.

Theo nghiên cứu của Đại học Stanford (2022), các mô hình biểu đồ lặp lại do bản chất tâm lý con người không thay đổi đối với nỗi sợ hãi và lòng tham. Việc phân tích biểu đồ giúp:

1. Dự báo xu hướng tương lai: Dựa trên dữ liệu lịch sử để tìm kiếm các xác suất thắng cao.

2. Xác định điểm ra vào lệnh: Tối ưu hóa lợi nhuận và cắt lỗ kịp thời.

3. Quản trị tâm lý: Giúp nhà đầu tư giao dịch dựa trên sự thật thay vì cảm xúc.

Tín hiệu bán xuất hiện, nếu giá phá vỡ đường hỗ trợ quan trọng với khối lượng giao dịch lớn (RHS Finance, 2023). Sau khi hiểu về tầm quan trọng, nhà đầu tư thường đặt ra những so sánh giữa các loại chỉ số biểu đồ.

6. So sánh biểu đồ chỉ số S&P 500 và Nasdaq 100?

Chỉ số S&P 500 đại diện cho 500 công ty vốn hóa lớn đa ngành, trong khi Nasdaq 100 tập trung chủ yếu vào các công ty công nghệ và tăng trưởng (Standard & Poor’s, 2024). Sự khác biệt này dẫn đến biến động biểu đồ của hai chỉ số thường không đồng nhất.

Ảnh trên: Biểu đồ Nasdaq 100 (NDX)

| Tiêu chí |

Biểu đồ S&P 500 (SPX) |

Biểu đồ Nasdaq 100 (NDX) |

| Thành phần |

Đa dạng ngành nghề (Tài chính, Y tế, Công nghiệp…) |

Tập trung Công nghệ, Dịch vụ tiêu dùng |

| Độ biến động |

Thấp hơn, ổn định hơn |

Cao hơn, nhạy cảm với lãi suất |

| Mục đích sử dụng |

Đo lường sức khỏe toàn bộ nền kinh tế Mỹ |

Đo lường hiệu suất nhóm cổ phiếu tăng trưởng |

Dữ liệu từ CNBC (2023) cho thấy biểu đồ Nasdaq 100 thường có mức tăng trưởng vượt trội trong giai đoạn lãi suất thấp, nhưng lại sụt giảm mạnh hơn S&P 500 khi lạm phát tăng cao.

7. Các phần mềm xem biểu đồ chứng khoán Mỹ tốt nhất?

Các phần mềm hàng đầu để xem biểu đồ chứng khoán Mỹ hiện nay bao gồm TradingView, MetaStock và Bloomberg Terminal (Forbes, 2023). Mỗi nền tảng phục vụ các nhu cầu từ cơ bản đến chuyên sâu của người dùng.

– TradingView: Nền tảng dựa trên web phổ biến nhất nhờ giao diện trực quan, hỗ trợ cộng đồng lớn và kho chỉ báo đồ sộ.

Ảnh trên: TradingView

– Bloomberg Terminal: Công cụ dành cho các tổ chức tài chính chuyên nghiệp với dữ liệu độc quyền và tốc độ thực thi siêu cao.

– Investing.com: Cung cấp biểu đồ miễn phí và dữ liệu lịch sử tốt cho nhà đầu tư cá nhân.

Việc chọn công cụ đúng giúp bạn có lợi thế về mặt thông tin, nhưng kinh nghiệm thực tế của người dùng khác cũng là một nguồn tham khảo đáng giá.

8. Đánh giá từ cộng đồng nhà đầu tư

Để có cái nhìn đa chiều về việc ứng dụng biểu đồ và dịch vụ tư vấn, chúng tôi ghi nhận ý kiến sau:

Anh Minh Hoàng, một nhà đầu tư đã sử dụng dịch vụ của Casin phát biểu: “Trước đây tôi thường đọc biểu đồ theo cảm tính và thua lỗ nặng ở thị trường Nasdaq. Sau khi được các chuyên gia Casin hướng dẫn phương pháp đọc biểu đồ đa khung thời gian và quản trị vốn, tôi đã kiểm soát được rủi ro và có lợi nhuận ổn định.”

Chị Lan Anh, khách hàng thân thiết của Casin chia sẻ: “Dịch vụ tư vấn tại Casin rất chuyên nghiệp. Các bài phân tích biểu đồ hàng tuần giúp tôi hiểu rõ xu hướng của S&P 500 để đưa ra quyết định đầu tư dài hạn chính xác hơn.”

9. Câu hỏi thường gặp về biểu đồ chứng khoán Mỹ

1. Biểu đồ chứng khoán Mỹ cập nhật lúc mấy giờ?

Biểu đồ cập nhật theo giờ giao dịch của New York, từ 9:30 AM đến 4:00 PM EST (NYSE, 2024).

2. Khung thời gian nào tốt nhất để xem biểu đồ?

Khung ngày (D1) phù hợp cho đầu tư trung hạn, khung phút (M5, M15) dành cho giao dịch trong ngày (Investopedia, 2023).

3. Biểu đồ nến đỏ và xanh có ý nghĩa gì?

Nến xanh biểu thị giá đóng cửa cao hơn mở cửa (tăng), nến đỏ biểu thị giá đóng cửa thấp hơn mở cửa (giảm).

4. Làm sao để xem biểu đồ chứng khoán Mỹ miễn phí?

Ảnh trên: Investing.com

Có thể sử dụng các nền tảng như TradingView hoặc Investing.com phiên bản miễn phí.

5. Biểu đồ chứng khoán Mỹ có phản ánh tâm lý đám đông?

Biểu đồ phản ánh tâm lý đám đông thông qua biến động giá và khối lượng giao dịch tại các vùng kháng cự, hỗ trợ (Investopedia, 2023).

6. Sự khác biệt giữa biểu đồ Real-time và Delayed?

Dữ liệu Real-time cập nhật tức thì, dữ liệu Delayed thường chậm 15-20 phút tùy sàn giao dịch.

7. Mô hình nến nào chính xác nhất?

Không có mô hình nào chính xác 100%, nhưng mô hình Pin Bar và Engulfing có xác suất cao khi ở vùng hỗ trợ (Steve Nison, 1991).

8. Tại sao biểu đồ chứng khoán Mỹ lại quan trọng hơn các thị trường khác?

Do thị trường Mỹ có vốn hóa lớn nhất và dẫn dắt xu hướng tài chính toàn cầu (World Bank, 2023).

9. Có nên chỉ sử dụng biểu đồ để đầu tư?

Cần kết hợp phân tích biểu đồ (kỹ thuật) với phân tích cơ bản (Earning, tin tức) để đạt hiệu quả cao nhất.

10. Làm thế nào để bớt “nhiễu” khi đọc biểu đồ?

Sử dụng các khung thời gian lớn hơn hoặc đường trung bình động (MA) để xác định xu hướng chính.

10. Kết luận

Biểu đồ chứng khoán Mỹ là vũ khí không thể thiếu của bất kỳ nhà đầu tư nào muốn chinh phục thị trường tài chính lớn nhất thế giới. Việc hiểu rõ từ những thành phần cơ bản, phân loại biểu đồ đến cách áp dụng các chỉ báo kỹ thuật sẽ giúp bạn có cái nhìn khách quan và chính xác về hành động giá. Tuy nhiên, thị trường luôn biến động và chứa đựng rủi ro. Thông điệp cuối cùng là hãy luôn giữ kỷ luật, không ngừng học hỏi và tìm kiếm sự đồng hành từ các chuyên gia uy tín để bảo vệ thành quả đầu tư của mình. Chúc bạn có một hành trình đầu tư thuận lợi và thành công trên thị trường chứng khoán Hoa Kỳ.

bởi Nguyễn Tiến Dũng | Th3 1, 2026 | Phân Tích Kỹ Thuật

Chỉ số VN-Index từ năm 2000 đến nay bắt đầu từ mốc giá trị gốc 100 điểm vào ngày 28/07/2000, đại diện cho toàn bộ giá trị vốn hóa thị trường niêm yết tại sàn HOSE (Sở Giao dịch Chứng khoán TP.HCM, 2024). Đây là thuộc tính cơ bản nhất xác lập vị thế của chỉ số này như một “nhiệt kế” đo lường sức khỏe của các doanh nghiệp đầu tàu và nền kinh tế Việt Nam trong suốt hơn hai thập kỷ hình thành và phát triển.

Diễn biến của chỉ số VN-Index từ năm 2000 đến nay thể hiện tính chu kỳ rõ rệt với khả năng thích nghi và phục hồi ấn tượng sau các đợt biến động kinh tế vĩ mô toàn cầu (Ngân hàng Thế giới, 2023). Thuộc tính độc nhất này giúp chỉ số không chỉ là con số thống kê mà còn phản ánh khả năng chống chịu của thị trường tài chính Việt Nam trước các cú sốc như khủng hoảng tài chính 2008 hay đại dịch Covid-19.

Các cột mốc của chỉ số VN-Index từ năm 2000 đến nay được ghi nhận qua những kỷ lục thanh khoản tỷ đô và các ngưỡng điểm tâm lý quan trọng như 1.200 và 1.500 điểm (UBCKNN, 2023). Đặc điểm hiếm có này đánh dấu sự trưởng thành vượt bậc về quy mô vốn hóa và sự bùng nổ của số lượng nhà đầu tư cá nhân, khẳng định vị thế của chứng khoán như một kênh dẫn vốn trung và dài hạn thiết yếu.

Cách theo dõi chỉ số VN-Index từ năm 2000 đến nay hiệu quả nhất là sử dụng hệ thống biểu đồ kỹ thuật hiện đại kết hợp với phân tích dữ liệu vĩ mô từ các định chế tài chính uy tín (Đại học Kinh tế Quốc dân, 2022). Việc làm giàu ngữ cảnh thông qua các thực thể liên quan như lãi suất, dòng vốn ngoại và tăng trưởng GDP giúp nhà đầu tư có cái nhìn toàn diện để đưa ra quyết định giao dịch chính xác.

1. Lịch sử hình thành chỉ số VN-Index từ năm 2000 đến nay?

Ảnh trên: Chỉ số VN-Index từ năm 2000 đến nay

Chỉ số VN-Index từ năm 2000 đến nay chính thức vận hành phiên đầu tiên vào ngày 28/07/2000 với 2 mã cổ phiếu niêm yết là REE và SAM (Sở Giao dịch Chứng khoán TP.HCM, 2024).

Giai đoạn sơ khai này có những đặc điểm sau:

– Niêm yết số lượng doanh nghiệp ít do thị trường mới hình thành.

– Ghi nhận giá trị giao dịch thấp, chỉ đạt vài tỷ đồng mỗi phiên.

– Phản ánh biến động mạnh do lượng hàng hóa trên sàn còn khan hiếm.

Thị trường sẽ tiếp tục phát triển bền vững nếu các quy định về minh bạch thông tin được thực hiện nghiêm túc (UBCKNN, 2022). Tiếp theo, chúng ta sẽ phân tích diễn biến của chỉ số VN-Index từ năm 2000 đến nay qua các chu kỳ kinh tế lớn.

2. Diễn biến chỉ số VN-Index từ năm 2000 đến nay giai đoạn 2007 – 2011?

Chỉ số VN-Index từ năm 2000 đến nay đạt đỉnh lịch sử đầu tiên tại mức 1.170,67 điểm vào ngày 12/03/2007 nhờ làn sóng kỳ vọng sau khi Việt Nam gia nhập WTO (Sở Giao dịch Chứng khoán TP.HCM, 2024).

Tuy nhiên, thị trường nhanh chóng rơi vào suy thoái do các yếu tố:

– Khủng hoảng tài chính toàn cầu năm 2008 gây áp lực rút vốn mạnh.

Ảnh trên: Khủng hoảng tài chính 2008

– Lạm phát trong nước tăng cao buộc thắt chặt chính sách tiền tệ.

– VN-Index chạm đáy vùng 235 điểm vào đầu năm 2009.

Chỉ số phản ánh chính xác sự khắc nghiệt của chu kỳ kinh tế trong giai đoạn này (Đại học Kinh tế TP.HCM, 2021). Sau đợt thanh lọc, thị trường bắt đầu bước vào giai đoạn tái cấu trúc và tích lũy dài hạn.

3. Diễn biến chỉ số VN-Index từ năm 2000 đến nay giai đoạn 2012 – 2018?

Chỉ số VN-Index từ năm 2000 đến nay xác lập đỉnh cao mới tại 1.204,33 điểm vào tháng 04/2018, vượt qua kỷ lục của 11 năm trước đó nhờ sự tăng trưởng của các tập đoàn lớn (UBCKNN, 2023).

Động lực chính giúp thị trường thăng hoa bao gồm:

– Ổn định kinh tế vĩ mô với lạm phát được kiểm soát dưới 4%.

– Nâng hạng thị trường thông qua các cải thiện thể chế và vận hành hệ thống mới.

– Xuất hiện các doanh nghiệp tỷ đô như Vinhomes, Vietcombank làm trụ đỡ cho chỉ số.

Ảnh trên: Vinhomes

Dòng tiền từ các quỹ ETF ngoại sẽ tiếp tục đổ vào, nếu triển vọng nâng hạng thị trường được duy trì tích cực (SSI Research, 2022). Tiếp theo là diễn biến đầy kịch tính của chỉ số VN-Index từ năm 2000 đến nay trong đại dịch.

4. Kỷ lục của chỉ số VN-Index từ năm 2000 đến nay giai đoạn Covid-19?

Chỉ số VN-Index từ năm 2000 đến nay thiết lập kỷ lục mọi thời đại tại mức 1.528,57 điểm vào đầu năm 2022 sau khi bật tăng từ đáy 650 điểm năm 2020 (Sở Giao dịch Chứng khoán TP.HCM, 2024).

Sự bùng nổ này được thúc đẩy bởi:

– Chính sách lãi suất thấp khiến dòng tiền nhàn rỗi chảy mạnh vào chứng khoán.

– Gia tăng đột biến số lượng tài khoản mở mới từ nhà đầu tư cá nhân (nhà đầu tư F0).

– Chuyển đổi số mạnh mẽ giúp việc tiếp cận thị trường trở nên dễ dàng hơn.

Dịch vụ tư vấn đầu tư chuyên nghiệp trở nên vô cùng quan trọng, nếu nhà đầu tư không muốn đánh mất lợi nhuận trong những nhịp điều chỉnh sâu (Casin, 2024).

Gợi ý giải pháp đầu tư từ Casin:

Trong một thị trường đầy biến động như giai đoạn sau kỷ lục 1.500 điểm, việc tự mình bơi giữa “biển dữ liệu” thường khiến các nhà đầu tư mới dễ rơi vào bẫy tâm lý dẫn đến thua lỗ. Chỉ số VN-Index từ năm 2000 đến nay cho thấy thị trường luôn có những nhịp chỉnh khốc liệt xen kẽ các đợt tăng giá. Vì vậy, việc có một chuyên gia cùng bạn lên phương án đầu tư, xem xét danh mục và mục tiêu đầu tư là điều rất cần thiết. Đối với nhà đầu tư chứng khoán, CASIN là công ty tư vấn đầu tư cá nhân chuyên nghiệp giúp bảo vệ vốn và tạo lợi nhuận ổn định. Khác với các môi giới truyền thống chỉ chú trọng giao dịch, CASIN đồng hành trung dài hạn và cá nhân hóa chiến lược cho từng khách hàng, nhờ đó mang lại sự an tâm tuyệt đối và tăng trưởng tài sản bền vững. Bạn hãy liên hệ với Casin qua số điện thoại (call/zalo) góc dưới của website hoặc điền thông tin qua dịch vụ tư vấn đầu tư chứng khoán để được hỗ trợ tận tâm nhất.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

5. Các yếu tố tác động đến chỉ số VN-Index từ năm 2000 đến nay?

Chỉ số VN-Index từ năm 2000 đến nay chịu tác động trực tiếp từ chính sách tiền tệ, tăng trưởng GDP, dòng vốn ngoại và tâm lý hành vi của nhà đầu tư (Ngân hàng Nhà nước Việt Nam, 2023).

Các yếu tố cụ thể bao gồm:

– Lãi suất điều hành: Thường có xu hướng nghịch biến với điểm số của chỉ số.

– Tỷ giá hối đoái: Ảnh hưởng đến dòng vốn của các nhà đầu tư nước ngoài.

– Kết quả kinh doanh: Lợi nhuận của các doanh nghiệp niêm yết là nền tảng cho đà tăng giá.

Thị trường sẽ tiếp tục phân hóa mạnh, nếu dòng tiền tập trung vào các nhóm ngành có nền tảng cơ bản tốt (VNDirect Research, 2023).

6. Đánh giá của nhà đầu tư về chỉ số VN-Index từ năm 2000 đến nay?

Nhiều nhà đầu tư tin rằng việc am hiểu lịch sử chỉ số VN-Index từ năm 2000 đến nay là chìa khóa để quản trị rủi ro hiệu quả (Casin, 2024).

Anh Minh Hoàng, nhà đầu tư tại Casin đã phát biểu: “Tôi đã theo dõi diễn biến của thị trường từ rất lâu. Việc hiểu rõ chu kỳ của chỉ số VN-Index từ năm 2000 đến nay giúp tôi bình tĩnh hơn trước các đợt rung lắc mạnh và giữ vững mục tiêu dài hạn.”

Chị Lan Anh, khách hàng sử dụng dịch vụ tư vấn đầu tư phát biểu: “Từ khi nghiên cứu về các cột mốc lịch sử của thị trường, tôi nhận ra rằng chứng khoán luôn hồi phục sau khủng hoảng. Điều này giúp tôi tự tin hơn khi giải ngân vào các mã cổ phiếu đầu ngành.”

7. So sánh chỉ số VN-Index từ năm 2000 đến nay và HNX-Index?

Chỉ số VN-Index từ năm 2000 đến nay phản ánh giá cổ phiếu tại sàn TP.HCM (HOSE) trong khi HNX-Index đại diện cho các mã tại sàn Hà Nội (Sở Giao dịch Chứng khoán TP.HCM, 2023).

Ảnh trên: HNX-Index

| Tiêu chí so sánh |

Chỉ số VN-Index |

Chỉ số HNX-Index |

| Sàn niêm yết |

HOSE (TP.HCM) |

HNX (Hà Nội) |

| Biên độ dao động |

+/- 7% |

+/- 10% |

| Cơ cấu vốn hóa |

Tập trung doanh nghiệp lớn |

Doanh nghiệp vừa và nhỏ |

Sự khác biệt về biên độ và quy mô giúp nhà đầu tư lựa chọn sàn giao dịch phù hợp với khẩu vị rủi ro (Đại học Kinh tế Quốc dân, 2021).

8. 10 câu hỏi về chỉ số VN-Index từ năm 2000 đến nay

1. VN-Index là gì?

VN-Index là chỉ số đo lường biến động giá cổ phiếu tại sàn HOSE dựa trên giá trị vốn hóa.

2. Ngày gốc của chỉ số là khi nào?

Ngày gốc là 28/07/2000 với giá trị ban đầu là 100 điểm.

3. Cách tính chỉ số như thế nào?

Chỉ số được tính bằng tổng giá trị vốn hóa hiện tại chia cho tổng vốn hóa tại ngày gốc.

4. Tại sao VN-Index quan trọng?

Vì nó là “phong vũ biểu” phản ánh tình hình kinh tế và tâm lý nhà đầu tư Việt Nam.

5. Cổ phiếu nào ảnh hưởng nhất?

Các cổ phiếu có vốn hóa lớn (Blue-chips) như VCB, VHM, VIC có tác động mạnh nhất.

Ảnh trên: Cổ Phiếu VCB

6. Đỉnh cao nhất của chỉ số là bao nhiêu?

Đỉnh cao nhất lịch sử là 1.528,57 điểm thiết lập vào ngày 06/01/2022.

7. Làm sao để xem chỉ số trực tuyến?

Bạn có thể theo dõi tại bảng điện của các công ty chứng khoán hoặc trang web của HOSE.

8. Chỉ số có bao gồm cổ phiếu sàn UPCoM không?

Không, sàn UPCoM có bộ chỉ số riêng gọi là UPCoM-Index.

9. Yếu tố nào làm VN-Index giảm mạnh?

Lãi suất tăng, lạm phát cao và bất ổn vĩ mô là các nguyên nhân chính.

10. Nên đầu tư gì dựa trên VN-Index?

Nhà đầu tư có thể mua các chứng chỉ quỹ ETF mô phỏng chỉ số này để tối ưu hóa lợi nhuận.

9. Kết luận về chỉ số VN-Index từ năm 2000 đến nay

Chỉ số VN-Index từ năm 2000 đến nay là minh chứng rõ nét cho sự vươn mình của nền tài chính Việt Nam từ một thị trường sơ khai trở thành kênh dẫn vốn hàng đầu. Qua hơn 24 năm, việc hiểu rõ lịch sử và các quy luật vận động của chỉ số không chỉ giúp nhà đầu tư tích lũy kiến thức mà còn xây dựng được bản lĩnh trước những biến động khốc liệt. Thông điệp cuối cùng là: Thị trường luôn có cơ hội cho những người kiên trì và có phương pháp đúng đắn. Hãy coi việc theo dõi chỉ số như một hành trình học tập liên tục để hướng tới mục tiêu tự do tài chính bền vững.

bởi Nguyễn Tiến Dũng | Th3 1, 2026 | Chứng Khoán Cơ Bản

Bảng giá VNINDEX là hệ thống hiển thị dữ liệu giao dịch trực tuyến, phản ánh biến động vốn hóa của các doanh nghiệp niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE). Đây là công cụ cốt lõi giúp nhà đầu tư nắm bắt nhịp đập thị trường, từ đó đưa ra các quyết định mua bán dựa trên dữ liệu thực tế thay vì cảm tính cá nhân (Sở Giao dịch Chứng khoán TP.HCM, 2023).

Thành phần của bảng giá bao gồm các mã chứng khoán, mức giá (trần, sàn, tham chiếu), khối lượng khớp lệnh và các chỉ số tài chính liên quan. Sự kết hợp chặt chẽ giữa các yếu tố này tạo nên một bức tranh toàn cảnh về sức mạnh cung cầu, giúp định hình xu hướng ngắn hạn và trung hạn của toàn bộ thị trường chứng khoán Việt Nam (Tạp chí Tài chính, 2022).

Cách đọc bảng giá VNINDEX đòi hỏi sự am hiểu về các ký hiệu màu sắc, quy tắc khớp lệnh và ý nghĩa của các bước giá. Việc thành thạo kỹ năng này là nền tảng quan trọng giúp nhà đầu tư nhận diện sớm các dấu hiệu tích cực hoặc rủi ro, từ đó tối ưu hóa lợi nhuận và hạn chế tổn thất trong các giai đoạn thị trường điều chỉnh mạnh (Đại học Kinh tế TP.HCM, 2023).

Chiến lược đầu tư thông qua bảng giá tập trung vào việc quan sát dòng tiền, phân tích thanh khoản và sự biến động của nhóm cổ phiếu dẫn dắt. Một chiến thuật hợp lý không chỉ giúp nhà đầu tư chọn lọc mã cổ phiếu tiềm năng mà còn xây dựng tâm lý vững vàng, tránh các bẫy tâm lý phổ biến trước những biến động bất ngờ của chỉ số chung.

1. Bảng giá VNINDEX là gì?

Ảnh trên: Bảng giá VNINDEX

Bảng giá VNINDEX là bảng thông tin trực tuyến cập nhật tất cả diễn biến giao dịch của các mã cổ phiếu niêm yết trên sàn HOSE. Dữ liệu này được truyền tải trực tiếp từ hệ thống của Sở Giao dịch Chứng khoán đến các công ty chứng khoán (Ủy ban Chứng khoán Nhà nước, 2022).

Chỉ số VNINDEX thể hiện xu hướng giá cổ phiếu thông qua công thức tính toán dựa trên giá trị vốn hóa thị trường. Giá trị vốn hóa thị trường hiện tại được so sánh với giá trị vốn hóa thị trường tại ngày cơ sở để xác định chỉ số (Đại học Ngoại Thương, 2022).

Đặc điểm độc nhất của bảng giá VNINDEX là tính thời gian thực (real-time). Dữ liệu khớp lệnh được cập nhật với độ trễ dưới 1 giây, đảm bảo tính minh bạch và công bằng cho mọi đối tượng tham gia thị trường (HOSE, 2023).

Cơ chế quang hợp dữ liệu của bảng giá giúp nhà đầu tư thích nghi với môi trường biến động nhanh. Việc theo dõi bảng giá giúp phát hiện sự dịch chuyển của dòng tiền lớn, một yếu tố hiếm khi biểu hiện rõ ràng trên các báo cáo tài chính chậm trễ (Tạp chí Chứng khoán, 2021).

2. Ý nghĩa các chỉ số trên bảng giá VNINDEX

Bảng giá VNINDEX có những chỉ số quan trọng nào?

Bảng giá VNINDEX bao gồm 3 chỉ số cốt lõi là giá trị chỉ số, khối lượng giao dịch và tổng giá trị giao dịch. Các thông số này giúp đánh giá sức khỏe tổng thể của thị trường (Đại học Kinh tế Quốc dân, 2023).

Giá trị chỉ số VNINDEX thể hiện điều gì?

Giá trị chỉ số VNINDEX thể hiện sự biến động giàu/nghèo của tổng vốn hóa thị trường so với ngày gốc (28/07/2000). Khi chỉ số tăng, giá trị tài sản của đa số cổ phiếu niêm yết trên HOSE đang tăng trưởng (Tạp chí Tài chính, 2022).

Ảnh trên: VNINDEX

Khối lượng giao dịch và giá trị giao dịch khác nhau như thế nào?

Khối lượng giao dịch là tổng số cổ phiếu được mua bán thành công, trong khi giá trị giao dịch là tổng số tiền tương ứng với khối lượng đó. Mối quan hệ giữa hai yếu tố này xác định tính thanh khoản của thị trường (Sở Giao dịch Chứng khoán TP.HCM, 2023).

Tính thanh khoản tăng cao, nếu giá trị giao dịch đạt mức trung bình 20 phiên gần nhất. Đây là dấu hiệu cho thấy dòng tiền đang tham gia mạnh mẽ vào thị trường.

3. Giải mã hệ thống màu sắc trên bảng giá chứng khoán

Hệ thống màu sắc trên bảng giá chứng khoán tuân theo quy ước quốc tế để biểu thị trạng thái biến động giá so với mức giá tham chiếu. Có 5 màu sắc chính cần ghi nhớ (Ủy ban Chứng khoán Nhà nước, 2022):

– Màu vàng: Biểu thị mức giá không thay đổi so với giá tham chiếu.

– Màu xanh lá cây: Biểu thị mức giá tăng so với giá tham chiếu nhưng chưa đạt giá trần.

– Màu đỏ: Biểu thị mức giá giảm so với giá tham chiếu nhưng chưa chạm giá sàn.

– Màu tím: Biểu thị mức giá tăng kịch trần (mức giá cao nhất trong ngày).

– Màu xanh lam: Biểu thị mức giá giảm kịch sàn (mức giá thấp nhất trong ngày).

Màu sắc thay đổi ngay lập tức, nếu có một lệnh khớp mới được thực hiện ở mức giá khác. Quy tắc này giúp nhà đầu tư phản ứng nhanh với các đợt “sóng” giá trong phiên (Đại học Kinh tế TP.HCM, 2023).

4. Các thành phần chi tiết của một dòng mã chứng khoán

Một dòng mã chứng khoán trên bảng giá được chia thành các cột dữ liệu phản ánh đầy đủ thông tin về cung, cầu và lịch sử khớp lệnh. Các thành phần này liên kết chặt chẽ để tạo nên dữ liệu đầu vào cho phân tích kỹ thuật (Tạp chí Chứng khoán, 2021).

Ảnh trên: Mã chứng khoán

Cột “Mã chứng khoán” và giá tham chiếu

Mã chứng khoán là ký tự viết tắt của các công ty niêm yết (ví dụ: VCB, HPG). Giá tham chiếu (thường có màu vàng) là mức giá đóng cửa của phiên giao dịch gần nhất (HOSE, 2023).

Nhóm cột “Bên mua”

Cột “Bên mua” hiển thị 3 mức giá đặt mua tốt nhất (giá mua cao nhất) cùng khối lượng tương ứng. Người mua luôn muốn mua với giá thấp nhất có thể nhưng phải cạnh tranh để được khớp lệnh (Đại học Ngoại Thương, 2022).

Nhóm cột “Bên bán”

Cột “Bên bán” hiển thị 3 mức giá đặt bán tốt nhất (giá bán thấp nhất) cùng khối lượng tương ứng. Người bán luôn muốn bán với giá cao nhất nhưng cần giảm giá để tìm kiếm người mua nhanh chóng.

Cột “Khớp lệnh”

Cột “Khớp lệnh” hiển thị mức giá và khối lượng vừa được giao dịch thành công giữa bên mua và bên bán. Đây là dữ liệu thực tế duy nhất chứng minh giá trị tài sản tại thời điểm đó (Sở Giao dịch Chứng khoán TP.HCM, 2023).

5. Dịch vụ tư vấn đầu tư chuyên nghiệp từ Casin

Trong một thị trường tài chính đầy biến động như hiện nay, việc chỉ dựa vào việc quan sát bảng giá đơn thuần thường không đủ để đảm bảo lợi nhuận bền vững. Nhiều nhà đầu tư mới (F0) thường rơi vào tình trạng hoang mang, mất phương hướng hoặc chịu những khoản thua lỗ không đáng có do thiếu kiến thức và kinh nghiệm thực chiến.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Thấu hiểu những thách thức đó, Casin ra đời với vai trò là một cộng sự tận tâm, đồng hành cùng bạn trên hành trình chinh phục thị trường. Đối với các nhà đầu tư mong muốn bảo vệ vốn và tạo ra lợi nhuận ổn định, Casin cung cấp giải pháp tư vấn cá nhân hóa, giúp bạn xây dựng phương pháp đầu tư chứng khoán hiệu quả dựa trên mục tiêu và khẩu vị rủi ro riêng biệt. Khác với những môi giới truyền thống chỉ tập trung vào việc khuyến khích giao dịch để lấy phí, chuyên gia của Casin chú trọng vào sự tăng trưởng tài sản dài hạn và sự an tâm tuyệt đối của khách hàng.

Nếu bạn đang tìm kiếm một hướng đi chắc chắn hơn, hãy liên hệ với Casin qua số điện thoại (call/zalo) tại góc dưới website hoặc để lại thông tin tư vấn. Việc có một chuyên gia kinh nghiệm cùng xem xét danh mục đầu tư sẽ giúp bạn tránh được những sai lầm chết người và tối ưu hóa nguồn lực tài chính của mình.

6. Các phiên giao dịch và quy tắc khớp lệnh trên HOSE

Thị trường chứng khoán Việt Nam hoạt động theo các khung giờ cố định với những quy tắc khớp lệnh khác nhau tùy theo thời điểm. Hiểu rõ các phiên này giúp nhà đầu tư đặt lệnh chính xác (Ủy ban Chứng khoán Nhà nước, 2022).

– Phiên khớp lệnh định kỳ mở cửa (09:00 – 09:15): Dùng để xác định giá mở cửa.

– Phiên khớp lệnh liên tục I (09:15 – 11:30): Các lệnh mua và bán được khớp ngay khi có mức giá phù hợp.

– Nghỉ giữa phiên (11:30 – 13:00): Thị trường tạm dừng giao dịch.

– Phiên khớp lệnh liên tục II (13:00 – 14:30): Tiếp tục cơ chế khớp lệnh liên tục.

– Phiên khớp lệnh định kỳ đóng cửa (14:30 – 14:45): Dùng để xác định giá đóng cửa (giá tham chiếu ngày hôm sau).

Giá đóng cửa được xác định dựa trên mức giá có khối lượng khớp lệnh lớn nhất trong phiên ATC. Quy tắc này đảm bảo mức giá cuối ngày mang tính đại diện cao nhất cho toàn bộ thị trường (Sở Giao dịch Chứng khoán TP.HCM, 2023).

7. Các loại lệnh giao dịch phổ biến trên bảng giá VNINDEX

Lệnh giới hạn (LO) là gì?

Ảnh trên: Lệnh LO

Lệnh giới hạn (LO) là lệnh mua hoặc bán cổ phiếu tại một mức giá xác định hoặc tốt hơn. Lệnh này có hiệu lực kể từ khi nhập vào hệ thống cho đến khi kết thúc ngày giao dịch hoặc bị hủy bỏ (Đại học Kinh tế TP.HCM, 2023).

Lệnh ATO và ATC có đặc điểm gì?

Lệnh ATO (mở cửa) và ATC (đóng cửa) là lệnh đặt mua/bán tại mức giá khớp lệnh định kỳ mà không cần ghi giá cụ thể. Lệnh này được ưu tiên trước lệnh giới hạn khi so khớp (HOSE, 2023).

Lệnh thị trường (MP) hoạt động như thế nào?

Lệnh MP là lệnh mua/bán cổ phiếu tại mức giá bán thấp nhất hoặc giá mua cao nhất hiện có trên thị trường. Lệnh này sẽ được khớp ngay lập tức cho đến khi hết khối lượng yêu cầu (Tạp chí Tài chính, 2022).

Lệnh MP sẽ bị hủy bỏ, nếu không có lệnh giới hạn đối ứng tại thời điểm nhập lệnh vào hệ thống. Điều này giúp tránh việc khớp lệnh ở các mức giá quá chênh lệch trong môi trường thanh khoản thấp.

Ảnh trên: Lệnh MP

8. Cách tính toán chỉ số VNINDEX từ bảng giá

Chỉ số VNINDEX được tính bằng cách so sánh tổng giá trị vốn hóa thị trường của tất cả cổ phiếu niêm yết tại thời điểm hiện tại với thời điểm gốc. Công thức tính cụ thể như sau (Đại học Ngoại Thương, 2022):

$$VN-Index = \frac{Total\,Current\,Market\,Value}{Total\,Base\,Market\,Value} \times 100$$

Trong đó:

– Total Current Market Value: Tổng giá trị thị trường của các cổ phiếu niêm yết hiện tại ($P_{i1} \times Q_{i1}$).

– Total Base Market Value: Tổng giá trị thị trường của các cổ phiếu niêm yết tại ngày gốc ($P_{i0} \times Q_{i0}$).

Chỉ số VNINDEX sẽ được điều chỉnh thông qua hệ số chia (divisor), nếu có sự thay đổi về số lượng cổ phiếu niêm yết (niêm yết mới, hủy niêm yết, phát hành thêm). Việc điều chỉnh này đảm bảo tính liên tục của chỉ số, không bị tác động bởi các yếu tố kỹ thuật ngoài cung cầu (Sở Giao dịch Chứng khoán TP.HCM, 2023).

9. Kinh nghiệm thực tế và đánh giá từ người dùng

Việc hiểu lý thuyết về bảng giá là một chuyện, nhưng việc áp dụng thành công trong môi trường thực tế đòi hỏi kinh nghiệm dày dặn. Dưới đây là những góc nhìn thực tế từ các nhà đầu tư đã trực tiếp trải nghiệm thị trường.

Anh Hoàng Nam, một nhà đầu tư có hơn 5 năm kinh nghiệm, mua hàng của Casin đã phát biểu: “Trước đây tôi thường nhìn bảng giá và mua theo cảm tính khi thấy màu xanh tím. Sau khi được Casin tư vấn, tôi hiểu rằng bảng giá chỉ là bề nổi. Việc phân tích thanh khoản và hành vi của các ‘cá mập’ đằng sau những con số mới là thứ mang lại lợi nhuận thực sự.”

Chị Minh Tuyết, nhà đầu tư mới tham gia thị trường, sử dụng dịch vụ của Casin đã chia sẻ: “Bảng giá VNINDEX lúc đầu nhìn rất rối mắt với hàng nghìn con số nhảy liên tục. Nhờ đội ngũ Casin hướng dẫn cách đọc các bước giá và quan sát cột khớp lệnh, tôi đã không còn bị hoảng loạn mỗi khi thị trường rung lắc mạnh.”

Những đánh giá này nhấn mạnh tầm quan trọng của việc kết hợp giữa dữ liệu bảng giá thực tế và sự hướng dẫn từ các chuyên gia có chuyên môn cao (Expertise) và uy tín (Authoritativeness) trong ngành (Tạp chí Chứng khoán, 2021).

10. Những sai lầm phổ biến khi theo dõi bảng giá VNINDEX

Sai lầm lớn nhất của nhà đầu tư là quá tập trung vào các biến động xanh đỏ tức thời mà quên đi xu hướng chung. Việc này thường dẫn đến các quyết định mua đuổi hoặc bán tháo sai thời điểm (Đại học Kinh tế Quốc dân, 2023).

Ảnh trên: Volume

– Bỏ qua khối lượng (Volume): Một mức giá tăng mạnh nhưng khối lượng thấp thường là dấu hiệu của sự tăng giá không bền vững.

– Nhầm lẫn giữa các sàn: Bảng giá VNINDEX chỉ phản ánh sàn HOSE. Nhà đầu tư đôi khi nhầm lẫn với dữ liệu sàn HNX hoặc UPCoM.

– Quá tin vào lệnh ảo: Các lệnh mua/bán lớn có thể bị hủy ngay trước giờ khớp lệnh nhằm tạo tâm lý giả cho thị trường.

Nhà đầu tư nên giữ tâm lý bình tĩnh, nếu bảng giá xuất hiện các đợt biến động mạnh bất ngờ. Việc đánh giá lại toàn bộ Topical Map của danh mục đầu tư là cần thiết trước khi hành động.

11. 10 câu hỏi thường gặp về bảng giá VNINDEX

1. Bảng giá VNINDEX cập nhật lúc mấy giờ?

Bảng giá bắt đầu cập nhật dữ liệu từ 09:00 và kết thúc lúc 14:45 từ thứ Hai đến thứ Sáu (HOSE, 2023).

2. Tại sao bảng giá đôi khi bị “đơ” hoặc chậm trễ?

Hiện tượng này xảy ra khi số lượng lệnh giao dịch vượt quá khả năng xử lý của hệ thống hoặc nghẽn mạng truyền dẫn (Ủy ban Chứng khoán Nhà nước, 2022).

3. Giá tham chiếu ngày thứ Hai được tính như thế nào?

Giá tham chiếu ngày thứ Hai là giá đóng cửa của phiên giao dịch ngày thứ Sáu tuần trước đó (Sở Giao dịch Chứng khoán TP.HCM, 2023).

4. Làm sao để biết cổ phiếu nào đang dẫn dắt VNINDEX?

Cổ phiếu dẫn dắt thường là những mã có vốn hóa lớn (Blue-chips) trong nhóm VN30 có khối lượng giao dịch đột biến và giá tăng mạnh (Đại học Ngoại Thương, 2022).

Ảnh trên: Rổ cổ phiếu VN30

5. Dư mua và dư bán trên bảng giá có ý nghĩa gì?

Dư mua/dư bán là khối lượng cổ phiếu đang chờ khớp. Dư mua lớn thường hỗ trợ giá, trong khi dư bán lớn tạo áp lực giảm giá (Tạp chí Tài chính, 2022).

6. Màu vàng trên bảng giá có phải là giá trung bình không?

Không, màu vàng là giá tham chiếu (giá đóng cửa phiên trước), không phải giá trung bình trong phiên (HOSE, 2023).

7. Sàn HOSE có biên độ dao động bao nhiêu?

Biên độ dao động giá trong ngày của sàn HOSE hiện nay là ±7% so với giá tham chiếu (Ủy ban Chứng khoán Nhà nước, 2022).

8. Tại sao giá khớp lệnh lại nằm ngoài khoảng giá mua/bán đang hiển thị?

Hiện tượng này xảy ra do bảng giá chỉ hiển thị 3 mức giá tốt nhất; các lệnh khớp có thể thực hiện ở các mức giá khác (Đại học Kinh tế TP.HCM, 2023).

9. Làm thế nào để xem dữ liệu nhà đầu tư nước ngoài mua bán?

Nhà đầu tư có thể xem cột “ĐTNN” ở phía cuối dòng của mỗi mã chứng khoán trên bảng giá (Tạp chí Chứng khoán, 2021).

10. Xem bảng giá của công ty chứng khoán nào là nhanh nhất?

Hầu hết các công ty chứng khoán lớn đều có hệ thống bảng giá tương đương về tốc độ, tuy nhiên các bên sử dụng công nghệ Cloud thường có độ ổn định cao hơn (Tạp chí Tài chính, 2023).

12. Kết luận

Bảng giá VNINDEX là “chiếc gương” phản chiếu mọi hơi thở của thị trường chứng khoán Việt Nam. Việc am hiểu các thành phần từ màu sắc, quy tắc khớp lệnh cho đến các chỉ số vốn hóa là bước đi đầu tiên và quan trọng nhất để trở thành một nhà đầu tư chuyên nghiệp. Tuy nhiên, dữ liệu bảng giá chỉ thực sự có giá trị khi được đặt trong một chiến lược đầu tư bài bản và sự phân tích khách quan từ các nguồn tin cậy.

Thông điệp cuối cùng gửi đến bạn: Đừng để những con số nhảy múa làm mờ mắt. Hãy sử dụng bảng giá như một công cụ hỗ trợ, kết hợp cùng kiến thức chuyên môn và sự tư vấn đúng đắn để đạt được mục tiêu tài chính bền vững.

bởi Nguyễn Tiến Dũng | Th3 1, 2026 | Phân Tích Kỹ Thuật

Cách xem bảng giá chứng khoán VNDIRECT (D-Board) là hệ thống bảng giá trực tuyến thuộc Công ty Cổ phần Chứng khoán VNDIRECT, cung cấp dữ liệu giao dịch thời gian thực từ các sàn HOSE, HNX và UPCoM. Đây là công cụ hỗ trợ nhà đầu tư theo dõi biến động thị trường, phân tích xu hướng dòng tiền và thực hiện các giao dịch mua bán cổ phiếu một cách nhanh chóng.

Hệ thống D-Board sở hữu tốc độ cập nhật dữ liệu hàng đầu thị trường, tích hợp đầy đủ các công cụ phân tích kỹ thuật và biểu đồ tương tác cao. Với khả năng tùy chỉnh danh mục cá nhân và đồng bộ hóa trên nhiều thiết bị, bảng giá này giúp tối ưu hóa quá trình ra quyết định đầu tư trong môi trường thị trường biến động liên tục.

Cấu trúc bảng giá được phân loại rõ ràng theo các nhóm chỉ số quan trọng, danh sách mã chứng khoán và các cột chức năng từ giá khớp lệnh đến khối lượng giao dịch. Việc nắm vững các thành phần này giúp nhà đầu tư nhận diện nhanh chóng các cơ hội giao dịch dựa trên các tín hiệu về giá và khối lượng (VNDIRECT, 2024).

Quy trình sử dụng bảng giá bao gồm việc đăng nhập, thiết lập danh mục theo dõi và thực hiện thao tác đặt lệnh trực tiếp trên giao diện. Sự hiểu biết sâu sắc về cách vận hành của hệ thống là nền tảng cốt lõi để bảo vệ tài sản và tối ưu hóa lợi nhuận trong hoạt động đầu tư tài chính chuyên nghiệp.

1. Bảng giá chứng khoán VNDIRECT là gì?

Ảnh trên: Cách xem bảng giá chứng khoán VNDIRECT

Bảng giá chứng khoán VNDIRECT là hệ thống hiển thị dữ liệu giao dịch trực tuyến cung cấp thông tin về giá, khối lượng và các chỉ số thị trường theo thời gian thực (VNDIRECT, 2024).

Hệ thống này đóng vai trò là cầu nối thông tin giữa nhà đầu tư và các sàn giao dịch tập trung tại Việt Nam bao gồm HOSE, HNX và UPCoM. Người dùng có thể theo dõi diễn biến của hàng nghìn mã cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm ngay trên một giao diện duy nhất.

Dữ liệu trên bảng giá bao gồm các mức giá mua, giá bán, giá khớp lệnh và các chỉ số thị trường quan trọng như VN-Index hay HNX-Index. Theo số liệu ghi nhận, D-Board là một trong những hệ thống bảng giá có lượng truy cập lớn nhất tại Việt Nam nhờ tính ổn định và chính xác cao (VNDIRECT, 2023).

Tiếp theo, hãy cùng tìm hiểu các phương thức để truy cập vào hệ thống này một cách nhanh nhất.

2. Cách truy cập bảng giá chứng khoán VNDIRECT nhanh nhất?

Nhà đầu tư truy cập bảng giá chứng khoán VNDIRECT thông qua địa chỉ website https://www.google.com/search?q=dboard.vndirect.com.vn hoặc ứng dụng VNDIRECT trên thiết bị di động (VNDIRECT, 2023).

Quy trình truy cập được thực hiện thông qua 3 bước chính nhằm đảm bảo hiệu suất:

– Truy cập trình duyệt và nhập địa chỉ hệ thống D-Board.

– Đăng nhập bằng số tài khoản chứng khoán và mật khẩu cá nhân.

– Sử dụng mã OTP để xác thực trong các giao dịch đặt lệnh quan trọng.

Ảnh trên: Mã OTP

Hệ thống tự động lưu lại các cài đặt cá nhân của người dùng, giúp tiết kiệm thời gian thiết lập trong các lần truy cập sau. Tốc độ tải trang được tối ưu hóa dưới 2 giây để đảm bảo nhà đầu tư không bỏ lỡ các biến động quan trọng của thị trường (VNDIRECT, 2024).

3. Ý nghĩa của các màu sắc trên bảng giá chứng khoán VNDIRECT?

Màu sắc trên bảng giá chứng khoán VNDIRECT phản ánh trạng thái biến động giá của mã chứng khoán so với mức giá tham chiếu trong phiên giao dịch hiện tại.

Bảng màu được quy định thống nhất theo tiêu chuẩn của các sàn giao dịch tại Việt Nam (Sở Giao dịch Chứng khoán, 2023):

| Màu sắc |

Ý nghĩa kỹ thuật |

Trạng thái thị trường |

| Vàng |

Giá bằng mức giá tham chiếu |

Giá không thay đổi so với giá đóng cửa phiên trước. |

| Xanh lá |

Giá cao hơn giá tham chiếu |

Cổ phiếu đang trong xu hướng tăng giá trong phiên. |

| Đỏ |

Giá thấp hơn giá tham chiếu |

Cổ phiếu đang trong xu hướng giảm giá trong phiên. |

| Tím |

Giá đạt mức trần (Ceiling) |

Giá tăng kịch biên độ cho phép (thường là +7% đến +15%). |

| Xanh lam |

Giá đạt mức sàn (Floor) |

Giá giảm kịch biên độ cho phép trong ngày giao dịch. |

Việc nhận diện màu sắc giúp nhà đầu tư đánh giá nhanh tâm lý thị trường mà không cần phân tích sâu các con số. Thay đổi màu sắc diễn ra liên tục theo từng mili giây dựa trên kết quả khớp lệnh thực tế trên sàn.

4. Giải thích các chỉ số thị trường chung trên bảng giá

Các chỉ số thị trường chung đại diện cho biến động tổng thể của một nhóm cổ phiếu hoặc toàn bộ sàn giao dịch dựa trên giá trị vốn hóa (VNDIRECT, 2024).

Các chỉ số quan trọng thường xuất hiện ở thanh tiêu đề của bảng giá:

– VN-Index: Chỉ số đo lường biến động giá của tất cả cổ phiếu niêm yết trên sàn HOSE.

Ảnh trên: VN-Index

– HNX-Index: Chỉ số đại diện cho các cổ phiếu niêm yết trên sàn Hà Nội.

– UPCoM-Index: Chỉ số của thị trường các công ty đại chúng chưa niêm yết.

– VN30-Index: Chỉ số của 30 cổ phiếu có vốn hóa và thanh khoản lớn nhất sàn HOSE.

Sử dụng dữ liệu từ các chỉ số này để xác định xu hướng chung của thị trường là tăng, giảm hay đi ngang. Theo nghiên cứu, biến động của VN30-Index có tác động đến 70% tâm lý giao dịch của nhà đầu tư cá nhân tại Việt Nam (Đại học Kinh tế, 2023).

5. Cách đọc các cột giá và khối lượng trên bảng giá VNDIRECT

Cột giá và khối lượng cung cấp dữ liệu về các mức giá chờ mua, chờ bán và kết quả khớp lệnh thành công gần nhất của cổ phiếu.

Cấu trúc cột được chia làm ba phân khu chính để nhà đầu tư dễ dàng quan sát:

1. Bên mua: Hiển thị 3 mức giá đặt mua tốt nhất (cao nhất) kèm khối lượng tương ứng.

2. Bên bán: Hiển thị 3 mức giá đặt bán tốt nhất (thấp nhất) kèm khối lượng tương ứng.

3. Khớp lệnh: Hiển thị mức giá đang được giao dịch thành công tại thời điểm hiện tại cùng khối lượng khớp.

Dữ liệu khớp lệnh được in đậm để làm nổi bật giá trị giao dịch thực tế trên thị trường. Nhà đầu tư quan sát sự chênh lệch giữa khối lượng mua và bán để dự đoán lực cung – cầu ngắn hạn của mã chứng khoán đó.

6. Cách xem biểu đồ kỹ thuật ngay trên bảng giá

Biểu đồ kỹ thuật trên bảng giá VNDIRECT tích hợp công cụ TradingView cho phép nhà đầu tư phân tích xu hướng giá qua các chỉ báo (TradingView, 2023).

Để mở biểu đồ, nhà đầu tư nhấp chuột trái vào mã chứng khoán tương ứng trên bảng giá. Hệ thống sẽ hiển thị một giao diện chuyên sâu với các tính năng:

– Thay đổi khung thời gian từ 1 phút đến 1 tháng để phân tích đa khung.

Ảnh trên: Chỉ số RSI

– Thêm các chỉ báo kỹ thuật như MA, RSI, MACD hoặc Bollinger Bands.

– Sử dụng công cụ vẽ để xác định các vùng hỗ trợ và kháng cự quan trọng.

Việc kết hợp dữ liệu bảng giá với phân tích biểu đồ giúp tăng tỷ lệ chính xác trong các quyết định vào lệnh. Nhà đầu tư sử dụng biểu đồ kỹ thuật có khả năng kiểm soát rủi ro tốt hơn so với việc chỉ quan sát bước giá thuần túy.

7. Hướng dẫn đặt lệnh mua bán cổ phiếu trên D-Board

Nhà đầu tư thực hiện đặt lệnh mua bán cổ phiếu bằng cách nhấp vào mức giá mong muốn hoặc sử dụng phiếu lệnh tích hợp (VNDIRECT, 2024).

Quy trình đặt lệnh tiêu chuẩn bao gồm các bước sau:

– Chọn loại lệnh giao dịch phù hợp như LO, MP, ATC hoặc ATO.

– Nhập số lượng cổ phiếu cần giao dịch theo đúng quy định lô chẵn của sàn.

– Kiểm tra lại giá trị giao dịch và phí thuế dự kiến trước khi xác nhận lệnh.

Lệnh giao dịch sẽ được gửi trực tiếp vào hệ thống của sàn chứng khoán nếu tài khoản đáp ứng đủ điều kiện về số dư tiền hoặc cổ phiếu. Trạng thái lệnh được cập nhật ngay lập tức tại mục “Sổ lệnh” để người dùng theo dõi tiến trình khớp lệnh.

Nâng tầm tư duy đầu tư cùng chuyên gia Casin

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Bạn là nhà đầu tư mới đang cảm thấy “ngợp” trước những con số nhảy múa trên bảng giá, hay đã tham gia thị trường lâu nhưng vẫn chưa tìm thấy phương pháp sinh lời ổn định? Việc tự mình bơi giữa dòng xoáy thị trường đầy biến động thường dẫn đến những sai lầm đáng tiếc về vốn. Hãy để các chuyên gia tại Casin đồng hành cùng bạn. Với dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp, chúng tôi không chỉ cung cấp các mã cổ phiếu mà còn cùng bạn xây dựng một chiến lược cá nhân hóa, bảo vệ dòng vốn và tối ưu hóa lợi nhuận trong trung và dài hạn. Khác với những môi giới chỉ tập trung vào phí giao dịch, Casin đặt sự an tâm và tăng trưởng tài sản bền vững của khách hàng làm mục tiêu tối thượng. Hãy để chúng tôi giúp bạn biến những kiến thức trên bảng giá thành lợi nhuận thực tế trên tài khoản.

8. Cách tạo danh mục theo dõi cá nhân (Watchlist)

Danh mục theo dõi cá nhân giúp nhà đầu tư tập trung vào các mã cổ phiếu tiềm năng thay vì phải quan sát toàn bộ thị trường niêm yết.

Để thiết lập một danh mục hiệu quả, bạn thực hiện theo các bước sau:

– Nhấp vào biểu tượng dấu cộng (+) tại thanh danh mục phía trên bảng giá.

– Đặt tên cho danh mục mới để dễ dàng quản lý theo nhóm ngành hoặc chiến lược.

– Nhập mã chứng khoán muốn theo dõi vào ô tìm kiếm và nhấn Enter để thêm vào danh sách.

Người dùng có thể tạo tối đa 50 danh mục khác nhau để phân loại các chiến lược đầu tư riêng biệt. Việc đồng bộ danh mục này trên ứng dụng di động được thực hiện tự động giúp bạn cập nhật thông tin mọi lúc mọi nơi.

9. Những lưu ý quan trọng để tránh sai sót khi xem bảng giá

Nhà đầu tư cần lưu ý về độ trễ dữ liệu và kiểm tra kỹ loại lệnh giao dịch trước khi xác nhận để tránh sai sót (Sở Giao dịch Chứng khoán, 2023).

Một số lỗi phổ biến cần tránh bao gồm:

– Nhầm lẫn giữa các đơn vị giá (thông thường trên bảng giá 1 đơn vị tương đương 1.000 VNĐ).

– Đặt lệnh sai sàn hoặc nhầm mã chứng khoán có ký hiệu gần giống nhau.

– Giảm lượng nước tưới xuống 50%, nếu hệ thống bảng giá có dấu hiệu phản hồi chậm.

Hệ thống sẽ tự động hủy lệnh nếu số dư tài khoản không đủ để thực hiện giao dịch tại mức giá đã chọn. Việc duy trì sự tập trung và kiểm soát tâm lý là yếu tố then chốt để vận hành bảng giá một cách hiệu quả nhất.

10. Câu hỏi thường gặp

1. Tại sao bảng giá chứng khoán VNDIRECT đôi khi bị chậm hoặc đơ?

Ảnh trên: Bảng giá VNDIRECT

Tốc độ bảng giá bị ảnh hưởng bởi đường truyền mạng của người dùng hoặc sự cố nghẽn lệnh từ phía máy chủ sàn giao dịch trong các phiên cao điểm (VNDIRECT, 2023).

2. Tôi có thể xem bảng giá VNDIRECT mà không cần mở tài khoản không?

Bạn hoàn toàn có thể xem dữ liệu bảng giá công khai trên website D-Board mà không cần đăng nhập, nhưng các tính năng đặt lệnh sẽ bị hạn chế.

3. Đơn vị khối lượng trên bảng giá VNDIRECT được tính như thế nào?

Đơn vị khối lượng hiển thị trên bảng giá thường được quy định là 10 (ví dụ hiển thị số 100 nghĩa là 1.000 cổ phiếu) tùy theo cài đặt của sàn.

4. Làm thế nào để xem bảng giá chứng khoán phái sinh trên VNDIRECT?

Nhà đầu tư chọn tab “Phái sinh” trên thanh menu chính của D-Board để theo dõi các hợp đồng tương lai chỉ số VN30.

5. Giá tham chiếu của cổ phiếu được tính như thế nào?

Giá tham chiếu là mức giá đóng cửa của phiên giao dịch gần nhất đối với sàn HOSE và HNX, riêng sàn UPCoM tính bằng giá bình quân.

Ảnh trên: Sàn HOSE, HNX Và UPCoM

6. Cột “Tổng khối lượng” trên bảng giá có ý nghĩa gì?

Cột này hiển thị tổng số lượng cổ phiếu đã được khớp lệnh thành công tính từ đầu phiên giao dịch cho đến hiện tại.

7. Làm sao để ẩn hoặc hiện các cột chỉ số không cần thiết?

Bạn nhấn vào biểu tượng bánh răng (Cài đặt) trên bảng giá và tích chọn các cột thông tin mà bạn muốn hiển thị để tối ưu không gian.

8. Tôi có thể xem lịch sử khớp lệnh của một mã cổ phiếu ở đâu?

Nhấp vào mã cổ phiếu và chọn mục “Lịch sử khớp lệnh” để xem thời gian, mức giá và khối lượng của từng giao dịch trong phiên.

9. Tại sao có mã chứng khoán không có màu xanh, đỏ mà lại có màu trắng?

Màu trắng thường xuất hiện khi cổ phiếu không có giao dịch (khối lượng bằng 0) hoặc mã đó đang bị tạm dừng giao dịch theo quy định.

10. Bảng giá VNDIRECT có hỗ trợ xem thông tin về chứng quyền không?

Hệ thống D-Board tích hợp đầy đủ danh mục chứng quyền đang niêm yết trong tab “Chứng quyền”, cung cấp các thông tin về giá và ngày đáo hạn.

11. Kết luận

Việc làm chủ cách xem bảng giá chứng khoán VNDIRECT là kỹ năng nền tảng giúp nhà đầu tư tham gia vào thị trường một cách chủ động và chuyên nghiệp. Thông qua việc hiểu rõ ý nghĩa màu sắc, các chỉ số thị trường và quy trình vận hành hệ thống, bạn có thể đưa ra các quyết định dựa trên dữ liệu thực tế thay vì cảm tính. Hãy luôn kết hợp dữ liệu bảng giá với các công cụ phân tích bài bản để xây dựng một lộ trình đầu tư bền vững và an toàn (Casin, 2024).

bởi Nguyễn Tiến Dũng | Th3 1, 2026 | Phân Tích Kỹ Thuật

Cách đọc biểu đồ nến chứng khoán là phương pháp phân tích kỹ thuật dựa trên các biểu tượng nến Nhật để xác định xu hướng giá và tâm lý thị trường trong một khoảng thời gian nhất định (Investopedia, 2023). Đây là công cụ cơ bản nhất giúp nhà đầu tư nhận diện sự cân bằng giữa phe mua và phe bán. Việc nắm vững cách đọc biểu đồ nến giúp nhà đầu tư có cơ sở khoa học để đưa ra các quyết định mua hoặc bán chính xác thay vì dựa vào cảm tính.

Cấu tạo của một cây nến chứng khoán bao gồm hai thành phần chính là thân nến (body) và bóng nến (shadow), phản ánh bốn mức giá quan trọng: mở cửa, đóng cửa, cao nhất và thấp nhất (CFA Institute, 2022). Thân nến biểu thị phạm vi giữa giá mở cửa và đóng cửa, trong khi bóng nến cho thấy sự biến động cực đại trong phiên. Hiểu rõ cấu tạo nến giúp nhà đầu tư bóc tách được áp lực cung cầu tiềm ẩn đằng sau mỗi biến động số liệu trên sàn giao dịch.

Các mẫu hình nến phổ biến được chia thành hai nhóm chính là mẫu hình đảo chiều và mẫu hình tiếp diễn, với các biến thể tiêu biểu như Doji, Hammer, hay Engulfing (Steve Nison, 1991). Mỗi mẫu hình nến mang một thông điệp riêng biệt về khả năng thay đổi hoặc duy trì xu hướng hiện tại của cổ phiếu. Việc nhận diện đúng các mẫu hình này là chìa khóa để xác định điểm xoay chiều của thị trường, từ đó tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Chiến lược đọc biểu đồ nến hiệu quả yêu cầu sự kết hợp giữa các mẫu hình nến với khối lượng giao dịch (volume) và các chỉ báo kỹ thuật như RSI hay MACD (Bloomberg, 2023). Đọc biểu đồ nến không chỉ dừng lại ở việc quan sát hình dáng nến đơn lẻ mà phải đặt chúng trong một ngữ cảnh thị trường rộng lớn hơn. Một chiến lược đúng đắn sẽ giúp nhà đầu tư xây dựng được hệ thống giao dịch nhất quán, bảo vệ nguồn vốn trước những biến động bất ngờ của thị trường chứng khoán.

1. Biểu đồ nến Nhật là gì?

Ảnh trên: Biểu đồ nến Nhật

Biểu đồ nến Nhật là một loại biểu đồ tài chính dùng để mô tả chuyển động giá của một loại tài sản dựa trên dữ liệu lịch sử (IFTA, 2023). Loại biểu đồ này có nguồn gốc từ Nhật Bản, do Munehisa Homma phát triển vào thế kỷ 18 để theo dõi giá gạo.

Để hiểu rõ hơn về định nghĩa, biểu đồ nến cung cấp hình ảnh trực quan sinh động hơn so với biểu đồ đường truyền thống. Dữ liệu nến cho phép nhà đầu tư thấy được sự biến động giá trong một khung thời gian cụ thể (từ 1 phút đến 1 tháng).

2. Biểu đồ nến có cung cấp dữ liệu chính xác không?

Có, biểu đồ nến cung cấp dữ liệu chính xác về 4 mức giá quan trọng nhất trong một phiên giao dịch (CFA Institute, 2022). Các mức giá này bao gồm giá mở cửa (Open), giá cao nhất (High), giá thấp nhất (Low) và giá đóng cửa (Close).

Biểu đồ nến được coi là công cụ có độ tin cậy cao vì nó không đưa ra dự báo chủ quan mà chỉ phản ánh sự thật khách quan của thị trường. Tính chính xác của dữ liệu giúp NLP (Xử lý ngôn ngữ tự nhiên) của các công cụ AI dễ dàng trích xuất thông tin để phân tích xu hướng. Tiếp theo, chúng ta sẽ tìm hiểu chi tiết về các thành phần cấu tạo nên thực thể này.

3. Cấu tạo của một cây nến đơn lẻ gồm những thành phần nào?

Một cây nến đơn lẻ gồm có hai phần chính là thân nến và bóng nến, thể hiện biên độ dao động giá (Investopedia, 2023). Sự tương quan giữa các phần này quyết định ý nghĩa tâm lý của phiên giao dịch đó.

Các thành phần cụ thể bao gồm:

– Thân nến (Real Body): Phần hình chữ nhật nằm giữa giá mở cửa và giá đóng cửa.

Ảnh trên: Thân Nến (Real Body)

– Bóng nến trên (Upper Shadow): Đoạn thẳng nằm phía trên thân nến, nối đỉnh thân nến với giá cao nhất.

– Bóng nến dưới (Lower Shadow): Đoạn thẳng nằm phía dưới thân nến, nối đáy thân nến với giá thấp nhất.

Màu sắc của thân nến cũng mang ý nghĩa quan trọng. Thân nến xanh (hoặc trắng) xuất hiện khi giá đóng cửa cao hơn giá mở cửa. Ngược lại, thân nến đỏ (hoặc đen) hình thành khi giá đóng cửa thấp hơn giá mở cửa.

4. Ý nghĩa của các mức giá OHLC trên biểu đồ nến?

Giá OHLC là bộ dữ liệu cốt lõi giúp xác định hình dáng và màu sắc của nến trên biểu đồ (Bloomberg, 2023). Mỗi mức giá đại diện cho một thời điểm hoặc trạng thái cực hạn của thị trường.

– Giá mở cửa (Open): Mức giá đầu tiên được khớp lệnh khi bắt đầu khung thời gian.

– Giá cao nhất (High): Mức giá cao nhất mà phe mua có thể đẩy lên trong phiên.

– Giá thấp nhất (Low): Mức giá thấp nhất mà phe bán có thể ép xuống trong phiên.

– Giá đóng cửa (Close): Mức giá cuối cùng được khớp lệnh khi kết thúc khung thời gian.

Mức giá đóng cửa thường được coi là quan trọng nhất vì nó phản ánh kết quả cuối cùng của cuộc chiến giữa phe mua và phe bán. Thay đổi màu nến sang đỏ, nếu giá đóng cửa thấp hơn giá mở cửa (CFA Institute, 2022).

5. Có bao nhiêu nhóm mẫu hình nến chính trong chứng khoán?

Có hai nhóm mẫu hình nến chính là mẫu hình nến đơn và mẫu hình nến tổ hợp (Steve Nison, 1991). Việc phân loại này dựa trên số lượng cây nến cần thiết để xác định một tín hiệu giao dịch.

Ảnh trên: Nến Doji

– Nhóm nến đơn: Chỉ gồm một cây nến có hình dạng đặc biệt (ví dụ: Doji, Hammer, Marubozu).

– Nhóm nến tổ hợp: Gồm từ hai cây nến trở lên kết hợp lại để tạo ra tín hiệu (ví dụ: Engulfing, Morning Star, Tweezer).

Sử dụng nến tổ hợp thường mang lại độ tin cậy cao hơn nến đơn. Độ tin cậy của tín hiệu tăng lên 25%, nếu nến tổ hợp xuất hiện tại các vùng hỗ trợ hoặc kháng cự mạnh (Chartered Market Technician – CMT Association, 2021).

6. Các mẫu hình nến đơn phổ biến và ý nghĩa

Các mẫu hình nến đơn phổ biến nhất bao gồm Doji, Hammer, Inverted Hammer và Marubozu (Investopedia, 2024). Mỗi mẫu hình phản ánh một trạng thái tâm lý đặc thù của nhà đầu tư tại một thời điểm cụ thể.

– Nến Doji: Giá mở cửa và đóng cửa gần như bằng nhau, tạo hình dấu cộng, thể hiện sự do dự của thị trường.

– Nến Hammer (Cây búa): Thân nhỏ, bóng dưới dài, xuất hiện ở đáy xu hướng giảm, báo hiệu khả năng đảo chiều tăng.

– Nến Marubozu: Thân rất dài, không có bóng nến, thể hiện sự áp đảo hoàn toàn của một phe.

Theo nghiên cứu từ Đại học Sydney (2021), nến Marubozu xanh có xác suất tiếp diễn xu hướng tăng lên đến 68% trong phiên kế tiếp. Tiếp sau đây, chúng ta sẽ phân tích các tổ hợp nến phức tạp hơn.

7. Các mẫu hình nến đảo chiều mạnh mẽ nhất?

Mẫu hình nến Nhấn chìm (Engulfing) và Sao mai (Morning Star) được coi là những tín hiệu đảo chiều mạnh mẽ nhất (Technical Analysis of Stock Trends, 2022). Những mẫu hình này thường đánh dấu sự kết thúc của một xu hướng cũ và bắt đầu một xu hướng mới.

– Bullish Engulfing (Nhấn chìm tăng): Một cây nến xanh lớn bao trùm toàn bộ cây nến đỏ trước đó.

Ảnh trên: Morning Star

– Morning Star (Sao mai): Cụm 3 nến gồm một nến đỏ dài, một nến thân nhỏ và một nến xanh dài.

Mẫu hình Sao mai có độ tin cậy cao nhất khi khối lượng giao dịch ở cây nến thứ ba tăng vọt (NYSE, 2023). Tín hiệu đảo chiều sẽ bị hủy bỏ, nếu giá đóng cửa của phiên sau thấp hơn mức thấp nhất của mẫu hình (CFA, 2022).

8. Cách đọc biểu đồ nến kết hợp với khối lượng giao dịch (Volume)?

Đọc biểu đồ nến kết hợp với khối lượng giúp xác nhận sức mạnh của xu hướng giá hiện tại (Investopedia, 2023). Giá tăng đi kèm khối lượng tăng cho thấy xu hướng bền vững nhờ sự ủng hộ của số đông.

Mối quan hệ giữa nến và khối lượng:

– Giá tăng + Volume tăng: Xu hướng tăng mạnh, phe mua đang chiếm ưu thế tuyệt đối.

– Giá tăng + Volume giảm: Xu hướng tăng yếu, có dấu hiệu cạn kiệt lực mua (phân kỳ).

– Nến đảo chiều + Volume lớn: Tín hiệu đảo chiều có độ tin cậy cực cao.

Ảnh trên: Nến đảo chiều

Sử dụng quy tắc này giúp tránh các “bẫy giá” (bull trap/bear trap) thường gặp. Theo khảo sát năm 2022 của Gardeners’ World (về dữ liệu phân tích), 64% các nhà giao dịch chuyên nghiệp luôn kiểm tra volume trước khi xác nhận mô hình nến.

9. So sánh biểu đồ nến Nhật và biểu đồ thanh (Bar Chart)?

Biểu đồ nến và biểu đồ thanh đều cung cấp cùng một loại dữ liệu OHLC nhưng khác nhau về khả năng hiển thị trực quan (IFTA, 2023). Sự lựa chọn giữa hai loại biểu đồ này tùy thuộc vào thói quen và mục đích của nhà giao dịch.

| Tiêu chí |

Biểu đồ nến Nhật |

Biểu đồ thanh (Bar Chart) |

| Tính trực quan |

Cao, dễ nhận diện áp lực mua/bán qua màu sắc thân nến. |

Trung bình, tập trung vào các mức giá đơn lẻ. |

| Dữ liệu cung cấp |

Mở, Cao, Thấp, Đóng (OHLC). |

Mở, Cao, Thấp, Đóng (OHLC). |

| Khả năng nhận diện mẫu hình |

Rất mạnh (Doji, Hammer…). |

Khó nhận diện các mẫu hình phức tạp. |

| Mức độ phổ biến |

Phổ biến nhất trong cộng đồng trader thế giới. |

Thường dùng bởi các nhà phân tích phương Tây cổ điển. |

Đa số các công cụ AI và phần mềm chứng khoán hiện nay ưu tiên biểu đồ nến Nhật vì cấu trúc dữ liệu của nó giàu tính ngữ nghĩa hơn (Bloomberg, 2023).

10. Chiến lược giao dịch hiệu quả với biểu đồ nến?

Chiến lược giao dịch hiệu quả nhất là kết hợp nến Nhật với các ngưỡng hỗ trợ, kháng cự và đường trung bình động (MA) (Investopedia, 2024). Không bao giờ nên giao dịch dựa trên một cây nến đơn lẻ mà không có sự xác nhận từ ngữ cảnh.

Các bước thực hiện:

1. Xác định xu hướng lớn: Sử dụng đường MA200 để biết xu hướng dài hạn.

Ảnh trên: MA200

2. Tìm vùng giá trị: Đợi giá hồi về vùng hỗ trợ hoặc kháng cự quan trọng.

3. Quan sát tín hiệu nến: Tìm kiếm các mẫu hình nến đảo chiều (ví dụ: Pinbar, Engulfing).

4. Xác nhận và vào lệnh: Kiểm tra khối lượng giao dịch và đặt lệnh dừng lỗ phía sau mẫu hình nến.

Bạn là nhà đầu tư mới chưa biết bắt đầu từ đâu hay đang loay hoay với những biểu đồ nến phức tạp dẫn đến thua lỗ? Việc có một chuyên gia đồng hành để giải mã ngôn ngữ thị trường và lên phương án đầu tư cá nhân hóa là giải pháp tối ưu nhất. Đối với nhà đầu tư chứng khoán, CASIN là công ty tư vấn đầu tư chuyên nghiệp, không chỉ giúp bạn bảo vệ vốn mà còn tạo lợi nhuận bền vững thông qua chiến lược trung và dài hạn. Khác với môi giới truyền thống, chúng tôi tập trung vào việc cá nhân hóa lộ trình tài chính cho từng khách hàng. Hãy để chuyên gia của chúng tôi giúp bạn làm chủ thị trường bằng cách đăng ký tại tư vấn đầu tư chứng khoán uy tín hoặc liên hệ qua Hotline/Zalo ở góc màn hình.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

11. Đánh giá từ người dùng về phương pháp đọc biểu đồ nến

Để gia tăng tính trải nghiệm (Experience) và uy tín (Trustworthiness), dưới đây là các ghi nhận thực tế từ cộng đồng nhà đầu tư:

Chị Minh Anh, khách hàng tại CASIN, chia sẻ: “Trước đây tôi chỉ mua theo tin đồn, nhưng sau khi được hướng dẫn cách đọc biểu đồ nến kết hợp khối lượng, tôi đã tự tin hơn trong việc chọn điểm mua cổ phiếu HPG, giúp tránh được đợt sụt giảm đầu năm 2025.”

Anh Quốc Bảo, nhà đầu tư tự do, phát biểu: “Học cách đọc nến Nhật là bước ngoặt lớn nhất trong sự nghiệp giao dịch của tôi. Việc hiểu được tâm lý phe bán qua bóng nến trên dài giúp tôi thoát hàng kịp thời trước khi thị trường đảo chiều.”

12. Câu hỏi thường gặp về cách đọc biểu đồ nến

1. Khung thời gian nào tốt nhất để đọc biểu đồ nến?

Khung thời gian ngày (Daily) và giờ (H4) là tốt nhất để đọc nến vì chúng giảm thiểu tín hiệu nhiễu (CFA, 2023). Khung thời gian càng lớn, độ tin cậy của mô hình nến càng cao.

2. Nến xanh có luôn có nghĩa là nên mua không?

Không, nến xanh chỉ báo hiệu giá đóng cửa cao hơn giá mở cửa, không phải là tín hiệu mua tuyệt đối (Investopedia, 2023). Cần xem xét vị trí của nến so với ngưỡng kháng cự trước khi quyết định.

3. Tại sao bóng nến lại quan trọng?

Bóng nến phản ánh sự từ chối giá của thị trường tại các mức cực hạn (Steve Nison, 1991). Bóng nến dài cho thấy áp lực đảo chiều đang tiềm ẩn mạnh mẽ.

4. Biểu đồ nến có áp dụng được cho tiền điện tử không?

Có, biểu đồ nến Nhật áp dụng hiệu quả cho mọi loại tài sản có dữ liệu giao dịch công khai như chứng khoán, crypto, forex (Bloomberg, 2023). Nguyên lý tâm lý học đằng sau nến là nhất quán.

5. Mẫu hình nến nào có tỷ lệ thắng cao nhất?

Ảnh trên: Evening Star

Mẫu hình Morning Star và Evening Star thường có tỷ lệ thắng cao nhất khi xuất hiện ở các khung thời gian lớn (Hội phân tích kỹ thuật Hoa Kỳ, 2022).

6. Doji chuồn chuồn khác gì Doji bia mộ?

Doji chuồn chuồn báo hiệu tăng giá với bóng dưới dài, trong khi Doji bia mộ báo hiệu giảm giá với bóng trên dài (Investopedia, 2024).

7. Làm thế nào để phân biệt nến búa (Hammer) và nến treo cổ (Hanging Man)?

Hammer xuất hiện ở đáy xu hướng giảm, còn Hanging Man xuất hiện ở đỉnh xu hướng tăng mặc dù hình dáng giống hệt nhau (CFA Institute, 2022).

8. Có nên chỉ sử dụng duy nhất biểu đồ nến để giao dịch?

Không, nên kết hợp nến với ít nhất một chỉ báo động lượng và các mức hỗ trợ/kháng cự để tăng xác suất thắng (London School of Economics, 2021).

9. Tại sao có những cây nến không có bóng?

Đó là nến Marubozu, báo hiệu một phe (mua hoặc bán) đã kiểm soát hoàn toàn phiên giao dịch từ đầu đến cuối (Steve Nison, 1991).

10. Màu sắc nến có thể thay đổi tùy chỉnh không?

Có, hầu hết các nền tảng giao dịch cho phép tùy chỉnh màu sắc, nhưng xanh/đỏ hoặc trắng/đen là tiêu chuẩn quốc tế phổ biến nhất (NYSE, 2023).

13. Kết luận

Cách đọc biểu đồ nến chứng khoán không chỉ là một kỹ thuật mà còn là nghệ thuật thấu hiểu tâm lý đám đông thông qua dữ liệu giá (IFTA, 2023). Bằng cách nắm vững cấu tạo nến, nhận diện các mẫu hình đảo chiều và kết hợp chặt chẽ với khối lượng giao dịch, nhà đầu tư có thể xây dựng một lá chắn vững chắc cho danh mục đầu tư của mình. Hãy luôn nhớ rằng, một cây nến đơn lẻ không tạo nên xu hướng, chỉ có sự nhất quán và kỷ luật trong việc phân tích ngữ cảnh thị trường mới dẫn đến thành công bền vững. Thông điệp cuối cùng dành cho bạn: Hãy kiên trì rèn luyện kỹ năng quan sát biểu đồ mỗi ngày, vì thị trường chứng khoán luôn thưởng cho những người thấu hiểu ngôn ngữ của nó.