bởi Nguyễn Tiến Dũng | Th6 13, 2025 | Chứng Khoán Cơ Bản

Tài chính cá nhân (Personal Finance) là lĩnh vực nghiên cứu việc quản lý tiền bạc và các tài sản khác của một cá nhân hay một gia đình, bao gồm các hoạt động lập ngân sách, tiết kiệm, đầu tư, và lập kế hoạch cho các sự kiện trong tương lai như nghỉ hưu hoặc giáo dục (Theo The World Bank, 2022). Đây là một kỹ năng thiết yếu, tạo nền tảng cho sự ổn định và độc lập tài chính.

Tầm quan trọng của tài chính cá nhân thể hiện ở khả năng giúp cá nhân đạt được các mục tiêu cuộc sống, từ việc mua nhà, giáo dục con cái cho đến việc nghỉ hưu an toàn. Theo một nghiên cứu của Financial Health Network (2023), những người có kế hoạch tài chính rõ ràng có khả năng đạt được tự do tài chính cao hơn 2,7 lần so với những người không có kế hoạch.

Các nguyên tắc quản lý tài chính cá nhân là những quy tắc nền tảng giúp định hướng hành vi tài chính, bao gồm việc thiết lập mục tiêu SMART (Cụ thể, Đo lường được, Khả thi, Liên quan, Có thời hạn), tạo lập quỹ khẩn cấp, và đa dạng hóa danh mục đầu tư. Việc tuân thủ các nguyên tắc này giúp giảm thiểu rủi ro và tối ưu hóa lợi nhuận trong dài hạn (Theo Charles Schwab, 2023).

Công cụ quản lý tài chính cá nhân bao gồm các phần mềm ứng dụng, bảng tính và dịch vụ tư vấn chuyên nghiệp, được thiết kế để theo dõi thu chi, phân tích dòng tiền và hoạch định chiến lược đầu tư. Việc sử dụng các công cụ này giúp tự động hóa quy trình quản lý, tăng tính chính xác và tiết kiệm thời gian cho người dùng (Theo Forbes Advisor, 2023).

1. Tài chính cá nhân là gì?

Ảnh trên: Tài chính cá nhân

Tài chính cá nhân là việc áp dụng các nguyên tắc tài chính vào các quyết định tiền tệ của một cá nhân hoặc một gia đình, bao gồm 5 thành phần cốt lõi. Theo định nghĩa của Bách khoa toàn thư Britannica (2023), đây là một quy trình năng động đòi hỏi sự theo dõi, đánh giá và tái lập kế hoạch thường xuyên.

1.1. Các thành phần cốt lõi của tài chính cá nhân là gì?

Một kế hoạch tài chính cá nhân toàn diện được cấu thành từ 5 yếu tố chính, hoạt động như những trụ cột để xây dựng một nền tảng tài chính vững chắc (Theo Investopedia, 2023).

– Thu nhập (Income): Bao gồm tất cả các nguồn tiền nhận được, như lương, lợi nhuận kinh doanh, thu nhập từ đầu tư, và các nguồn thu khác.

– Chi tiêu (Spending): Bao gồm tất cả các khoản tiền chi ra cho nhu cầu sinh hoạt, giải trí, và các nghĩa vụ tài chính khác.

– Tiết kiệm (Saving): Là phần thu nhập còn lại sau khi đã trừ đi chi tiêu, được dành cho các mục tiêu ngắn hạn hoặc quỹ khẩn cấp.

– Đầu tư (Investing): Là việc sử dụng tiền để mua các tài sản có khả năng tạo ra lợi nhuận trong tương lai, chẳng hạn như cổ phiếu cổ phiếu , trái phiếu, hoặc bất động sản.

– Bảo vệ (Protection): Bao gồm các công cụ như bảo hiểm (nhân thọ, sức khỏe, tài sản) để bảo vệ cá nhân và gia đình trước các rủi ro tài chính bất ngờ.

Việc hiểu rõ các thành phần này là bước đầu tiên để xây dựng một kế hoạch quản lý hiệu quả, và tiếp theo là nhận thức về tầm quan trọng của nó.

Ảnh trên: Investing

2. Tại sao quản lý tài chính cá nhân lại quan trọng?

Quản lý tài chính cá nhân có tầm quan trọng sống còn vì nó ảnh hưởng trực tiếp đến chất lượng cuộc sống, sự an toàn và khả năng thực hiện các mục tiêu dài hạn. Một báo cáo từ Cục Bảo vệ Tài chính Người tiêu dùng Hoa Kỳ (CFPB, 2022) chỉ ra rằng, sức khỏe tài chính tốt giúp giảm căng thẳng và cải thiện sức khỏe tinh thần tổng thể.

2.1. Lợi ích của việc lập kế hoạch tài chính cá nhân là gì?

Việc lập kế hoạch tài chính cá nhân mang lại nhiều lợi ích thiết thực, giúp cá nhân kiểm soát cuộc sống và tương lai của mình một cách chủ động.

– Đạt được mục tiêu tài chính: Một kế hoạch rõ ràng giúp xác định các bước cần thiết để đạt được các mục tiêu như mua nhà, nghỉ hưu sớm, hoặc tự do tài chính (Theo Fidelity, 2023).

– Đối phó với các tình huống khẩn cấp: Quỹ dự phòng khẩn cấp, một phần của kế hoạch tài chính, giúp trang trải các chi phí bất ngờ như y tế hoặc mất việc mà không cần phải vay nợ.

– Cải thiện mức sống: Quản lý chi tiêu và đầu tư thông minh giúp tối ưu hóa việc sử dụng tiền, từ đó nâng cao chất lượng cuộc sống và tạo ra nhiều cơ hội hơn.

– Giảm căng thẳng tài chính: Hiểu rõ tình hình tài chính và có một kế hoạch cụ thể giúp giảm bớt lo lắng về tiền bạc, mang lại sự an tâm.

Những lợi ích này chỉ có thể đạt được khi tuân thủ các nguyên tắc quản lý tài chính một cách kỷ luật.

Ảnh trên: Lập kế hoạch tài chính

3. Các nguyên tắc quản lý tài chính cá nhân hiệu quả là gì?

Để quản lý tài chính cá nhân hiệu quả, cần tuân thủ 6 nguyên tắc cơ bản, từ việc đánh giá thực trạng đến việc bảo vệ tài sản. Các nguyên tắc này tạo thành một khuôn khổ logic để ra quyết định tài chính một cách khôn ngoan (Theo Vanguard, 2023).

3.1. Nguyên tắc 1: Đánh giá chính xác tình hình tài chính hiện tại

Bước đầu tiên là xác định giá trị tài sản ròng (Net Worth) bằng cách lấy tổng tài sản trừ đi tổng nợ phải trả. Việc này cung cấp một bức tranh tổng thể về sức khỏe tài chính hiện tại, là cơ sở để lập kế hoạch cho tương lai.

3.2. Nguyên tắc 2: Thiết lập mục tiêu tài chính theo chuẩn SMART

Các mục tiêu tài chính cần được thiết lập theo tiêu chí SMART: Cụ thể (Specific), Đo lường được (Measurable), Khả thi (Achievable), Liên quan (Relevant), và Có thời hạn (Time-bound). Ví dụ, mục tiêu “Tiết kiệm 500 triệu đồng cho quỹ mua nhà trong 3 năm” rõ ràng hơn nhiều so với “Tiết kiệm để mua nhà”.

Ảnh trên: SMART

3.3. Nguyên tắc 3: Lập ngân sách và quản lý chi tiêu chặt chẽ

Lập ngân sách là quá trình phân bổ thu nhập cho các khoản chi tiêu, tiết kiệm và đầu tư. Một phương pháp phổ biến là quy tắc 50/30/20: 50% thu nhập cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân, và 20% cho tiết kiệm và trả nợ (Theo nghiên cứu của Thượng nghị sĩ Elizabeth Warren, Đại học Harvard).

3.4. Nguyên tắc 4: Xây dựng quỹ dự phòng khẩn cấp

Một quỹ dự phòng khẩn cấp nên có đủ tiền để trang trải chi phí sinh hoạt từ 3 đến 6 tháng. Quỹ này phải được giữ ở dạng tài sản có tính thanh khoản cao, dễ dàng truy cập khi cần thiết nhưng tách biệt với tài khoản chi tiêu hàng ngày (Theo Bankrate, 2023).

3.5. Nguyên tắc 5: Tăng thu nhập và bắt đầu đầu tư sớm

Việc gia tăng thu nhập và bắt đầu đầu tư sớm giúp tận dụng sức mạnh của lãi suất kép. Theo Albert Einstein, lãi suất kép là “kỳ quan thứ tám của thế giới”, cho phép khoản đầu tư ban đầu tăng trưởng theo cấp số nhân theo thời gian.

3.6. Nguyên tắc 6: Bảo vệ tài sản và thu nhập bằng bảo hiểm

Bảo hiểm là một công cụ quản lý rủi ro quan trọng, giúp bảo vệ tài chính trước những sự kiện bất khả kháng. Các loại hình bảo hiểm cần thiết bao gồm bảo hiểm y tế, bảo hiểm nhân thọ, và bảo hiểm tài sản để đảm bảo an toàn tài chính cho bản thân và gia đình.

Việc tuân thủ các nguyên tắc này sẽ dễ dàng hơn khi có một lộ trình xây dựng kế hoạch chi tiết.

Ảnh trên: Bảo hiểm nhân thọ

4. Làm thế nào để xây dựng một kế hoạch tài chính cá nhân chi tiết?

Xây dựng một kế hoạch tài chính cá nhân bao gồm 5 bước tuần tự, từ việc xác định mục tiêu đến việc theo dõi và điều chỉnh liên tục. Đây là một quy trình có cấu trúc nhằm biến các mục tiêu tài chính thành hiện thực.

4.1. Bước 1: Xác định mục tiêu tài chính ngắn hạn, trung hạn và dài hạn

Phân loại mục tiêu theo thời gian giúp xác định mức độ ưu tiên và lựa chọn chiến lược phù hợp.

– Ngắn hạn (dưới 1 năm): Tạo quỹ khẩn cấp, trả nợ thẻ tín dụng.

– Trung hạn (1-5 năm): Tiết kiệm mua xe, chuẩn bị cho một chuyến du lịch lớn.

– Dài hạn (trên 5 năm): Mua nhà, lập quỹ hưu trí, chuẩn bị chi phí giáo dục cho con.

Ảnh trên: Xác định mục tiêu

4.2. Bước 2: Ghi chép và phân tích dòng tiền (thu nhập và chi tiêu)

Theo dõi tất cả các khoản thu chi trong ít nhất 1-3 tháng để hiểu rõ tiền của bạn đang đi về đâu. Việc này giúp xác định các khoản chi không cần thiết có thể cắt giảm để gia tăng khoản tiền tiết kiệm và đầu tư.

4.3. Bước 3: Thiết kế và phân bổ ngân sách chi tiết

Dựa trên phân tích dòng tiền, hãy lập một ngân sách thực tế theo quy tắc 50/30/20 hoặc các phương pháp khác phù hợp với lối sống của bạn. Ngân sách này đóng vai trò là kim chỉ nam cho các quyết định chi tiêu hàng tháng.

4.4. Bước 4: Lựa chọn kênh đầu tư phù hợp với khẩu vị rủi ro

Lựa chọn kênh đầu tư (cổ phiếu, trái phiếu, quỹ tương hỗ, bất động sản) phụ thuộc vào mục tiêu tài chính và khả năng chấp nhận rủi ro của bạn. Một nguyên tắc chung là các mục tiêu dài hạn có thể chấp nhận các kênh đầu tư có rủi ro cao hơn để tối đa hóa lợi nhuận.

Ảnh trên: Bất động sản

4.5. Bước 5: Thường xuyên theo dõi, đánh giá và điều chỉnh kế hoạch

Kế hoạch tài chính cá nhân không phải là một văn bản bất biến; nó cần được xem xét và điều chỉnh định kỳ (ít nhất mỗi năm một lần) hoặc khi có sự thay đổi lớn trong cuộc sống. Điều này đảm bảo kế hoạch luôn phù hợp với hoàn cảnh và mục tiêu hiện tại.

Để thực hiện các bước này, việc sử dụng các công cụ hỗ trợ là rất cần thiết.

5. Các công cụ và phần mềm quản lý tài chính cá nhân phổ biến là gì?

Các công cụ quản lý tài chính cá nhân hiện đại bao gồm bảng tính, ứng dụng di động và các dịch vụ tư vấn chuyên nghiệp. Mỗi công cụ có ưu điểm riêng, phục vụ cho các nhu cầu và mức độ phức tạp khác nhau trong quản lý tài chính.

5.1. Bảng tính (Microsoft Excel, Google Sheets)

Bảng tính là công cụ linh hoạt, cho phép người dùng tùy chỉnh hoàn toàn cách theo dõi và phân tích tài chính. Đây là lựa chọn phù hợp cho những người muốn kiểm soát chi tiết và xây dựng các mô hình tài chính cá nhân hóa.

Ảnh trên: Google Sheets

5.2. Ứng dụng quản lý tài chính trên di động

Các ứng dụng như Money Lover, MISA MoneyKeeper hay Spendee tự động hóa việc ghi chép chi tiêu bằng cách liên kết với tài khoản ngân hàng. Chúng cung cấp biểu đồ phân tích trực quan, giúp người dùng dễ dàng nắm bắt thói quen chi tiêu và bám sát ngân sách.

5.3. Dịch vụ tư vấn tài chính chuyên nghiệp

Đối với các quyết định tài chính phức tạp như hoạch định hưu trí hoặc xây dựng danh mục đầu tư, sự hỗ trợ từ chuyên gia là rất quan trọng. Nếu bạn là nhà đầu tư mới chưa biết bắt đầu từ đâu, hay đang đầu tư nhưng chưa hiệu quả, việc có một người đồng hành chuyên nghiệp là điều cần thiết. Khác với các môi giới truyền thống chỉ tập trung vào phí giao dịch, CASIN cung cấp , đồng hành trung và dài hạn để bảo vệ vốn và tạo ra lợi nhuận ổn định. Chúng tôi cá nhân hóa chiến lược cho từng khách hàng, mang lại sự an tâm và tăng trưởng tài sản bền vững. Bạn có thể liên hệ với Casin qua số điện thoại (Call/Zalo) ở góc dưới website hoặc điền thông tin qua đường link đính kèm.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

6. Đánh giá từ người dùng

Anh Minh Tuấn mua hàng của CASIN đã phát biểu: “Sau khi làm việc với CASIN, tôi mới hiểu rõ tầm quan trọng của việc có một chiến lược đầu tư bài bản. Thay vì giao dịch theo cảm tính, giờ đây mọi quyết định của tôi đều dựa trên phân tích và kế hoạch rõ ràng, giúp tài sản tăng trưởng ổn định.”

Chị Phương Anh mua hàng của CASIN đã phát biểu: “Điều tôi thích nhất ở CASIN là sự đồng hành và cá nhân hóa. Họ không chỉ đưa ra khuyến nghị mà còn giải thích cặn kẽ lý do, giúp tôi nâng cao kiến thức tài chính và tự tin hơn vào các quyết định đầu tư của mình.”

7. Câu hỏi thường gặp về Tài chính cá nhân (FAQ)

1. Nên bắt đầu tiết kiệm bao nhiêu phần trăm thu nhập?

Các chuyên gia tài chính khuyến nghị nên tiết kiệm ít nhất 20% thu nhập hàng tháng. Con số này bao gồm các khoản tiết kiệm cho hưu trí, quỹ khẩn cấp và các mục tiêu tài chính khác (Theo Fidelity, 2023).

2. Quỹ khẩn cấp nên được cất giữ ở đâu?

Quỹ khẩn cấp nên được giữ trong một tài khoản tiết kiệm có tính thanh khoản cao, dễ dàng truy cập. Tài khoản này nên tách biệt với tài khoản giao dịch hàng ngày để tránh chi tiêu nhầm mục đích (Theo CFPB, 2022).

3. Làm thế nào để thoát khỏi nợ thẻ tín dụng?

Ảnh trên: Phương pháp “tuyết lở”

Để thoát nợ thẻ tín dụng, hãy ưu tiên trả các khoản nợ có lãi suất cao nhất trước (phương pháp “tuyết lở”). Đồng thời, hạn chế tạo thêm nợ mới và xem xét chuyển các khoản nợ sang thẻ có lãi suất 0% (Theo NerdWallet, 2023).

4. Khi nào nên bắt đầu đầu tư cho hưu trí?

Nên bắt đầu đầu tư cho hưu trí càng sớm càng tốt, ngay từ khi nhận được những khoản thu nhập đầu tiên. Việc này giúp tận dụng tối đa sức mạnh của lãi suất kép theo thời gian (Theo Charles Schwab, 2023).

5. Sự khác biệt giữa tiết kiệm và đầu tư là gì?

Tiết kiệm là hành động cất giữ tiền cho các mục tiêu ngắn hạn và an toàn, trong khi đầu tư là sử dụng tiền để tạo ra lợi nhuận dài hạn, đi kèm với rủi ro cao hơn. Cả hai đều là thành phần quan trọng của một kế hoạch tài chính.

6. Giá trị tài sản ròng (Net Worth) là gì và tại sao nó quan trọng?

Giá trị tài sản ròng là hiệu số giữa tổng tài sản và tổng nợ, phản ánh sức khỏe tài chính thực sự của một cá nhân. Theo dõi chỉ số này giúp đánh giá tiến độ đạt được các mục tiêu tài chính theo thời gian.

Ảnh trên: Net Worth

7. Làm thế nào để dạy trẻ em về tài chính cá nhân?

Dạy trẻ về tài chính cá nhân có thể bắt đầu bằng việc cho trẻ tiền tiêu vặt, khuyến khích tiết kiệm trong heo đất, và giải thích các khái niệm cơ bản về tiền bạc, chi tiêu và tiết kiệm một cách đơn giản.

8. Có nên sử dụng các ứng dụng quản lý tài chính không?

Sử dụng ứng dụng quản lý tài chính giúp tự động hóa việc theo dõi chi tiêu, cung cấp cái nhìn tổng quan về dòng tiền và hỗ trợ việc tuân thủ ngân sách một cách hiệu quả hơn.

9. Bảo hiểm nhân thọ có thực sự cần thiết không?

Bảo hiểm nhân thọ là cần thiết đối với những người có người phụ thuộc tài chính (vợ/chồng, con cái). Nó đảm bảo sự ổn định tài chính cho gia đình trong trường hợp người trụ cột không may qua đời.

10. Làm thế nào để lựa chọn một nhà tư vấn tài chính uy tín?

Hãy lựa chọn một nhà tư vấn tài chính có chứng chỉ hành nghề, hoạt động theo tiêu chuẩn ủy thác (fiduciary), và có kinh nghiệm phù hợp với nhu cầu của bạn. Luôn kiểm tra thông tin và các đánh giá độc lập trước khi quyết định.

Ảnh trên: Fiduciary

8. Kết luận

Tài chính cá nhân không phải là một chủ đề phức tạp dành riêng cho các chuyên gia, mà là một kỹ năng sống thiết yếu mà mọi người đều có thể học hỏi và áp dụng. Bằng việc nắm vững các khái niệm, tuân thủ các nguyên tắc vàng và sử dụng các công cụ hỗ trợ một cách thông minh, mỗi cá nhân đều có thể kiểm soát tương lai tài chính của mình. Hành trình đến tự do tài chính bắt đầu từ những bước nhỏ và kỷ luật hàng ngày. Hãy bắt đầu xây dựng kế hoạch tài chính cá nhân của bạn ngay hôm nay để tạo dựng một nền tảng vững chắc cho một cuộc sống thịnh vượng và an toàn.

bởi Nguyễn Tiến Dũng | Th6 13, 2025 | Phân Tích Kỹ Thuật

Bạn có nhớ lần đầu tiên nhìn vào một biểu đồ giá chứng khoán không? Tôi thì nhớ rất rõ. Đó là một mớ hỗn độn của những đường xanh đỏ, lên xuống một cách khó lường. Cảm giác lúc ấy thật sự choáng ngợp và có chút bất lực. Tôi đã tự hỏi: “Làm thế nào mà người ta có thể kiếm được tiền từ cái ma trận này?”. Mọi thứ chỉ thực sự thay đổi khi tôi biết đến mô hình nến Nhật.

Đó không chỉ là những cột màu xanh đỏ vô tri. Chúng là một ngôn ngữ, một câu chuyện sống động mà thị trường đang kể cho chúng ta mỗi ngày, mỗi giờ. Mỗi cây nến là một chương của câu chuyện đó, ghi lại cuộc chiến khốc liệt giữa phe mua (Bò) và phe bán (Gấu), thể hiện sự hưng phấn, sợ hãi, do dự và hy vọng của hàng triệu nhà đầu tư. Khi bạn học được cách đọc nến Nhật, bạn không còn chỉ nhìn vào giá cả nữa, bạn đang bắt đầu “đọc vị” được tâm lý của đám đông. Đó là bước ngoặt đầu tiên trên hành trình từ một người chơi may rủi trở thành một nhà đầu tư có chiến lược.

Bài viết này không phải là một cuốn giáo khoa khô khan. Đây là những chia sẻ từ kinh nghiệm thực tế của tôi, về cách giải mã ngôn ngữ của thị trường thông qua từng cây nến. Hãy cùng nhau bước vào thế giới đầy màu sắc nhưng cũng vô cùng logic của biểu đồ nến Nhật nhé!

1. Mô Hình Nến Nhật Là Gì? Giải Mã Ngôn Ngữ Của Thị Trường

Hãy tưởng tượng bạn đang xem một trận bóng đá mà không hiểu luật chơi. Bạn chỉ thấy các cầu thủ chạy, đá, rồi la hét. Nhưng khi bạn hiểu luật, bạn sẽ thấy được chiến thuật, kỹ năng và cả cảm xúc trong từng đường bóng. Mô hình nến Nhật cũng vậy, nó chính là “luật chơi” của thị trường tài chính.

Về cơ bản, mô hình nến Nhật là gì? Đây là một loại biểu đồ giá được phát minh bởi một thương nhân gạo người Nhật tên là Munehisa Homma vào thế kỷ 18. Ông đã nhận ra rằng, đằng sau sự biến động của giá cả là cảm xúc của con người. Bằng cách ghi lại 4 mức giá quan trọng trong một phiên giao dịch, ông đã tạo ra một công cụ trực quan đáng kinh ngạc để hình dung tâm lý thị trường.

Khác với biểu đồ đường (line chart) chỉ nối các mức giá đóng cửa, hay biểu đồ thanh (bar chart) khá khó nhìn, biểu đồ nến Nhật cung cấp một cái nhìn đầy đủ, sinh động và trực quan hơn rất nhiều. Nó cho chúng ta biết ai đang thắng thế – phe mua hay phe bán – và mức độ quyết liệt của cuộc chiến đó. Học được ngôn ngữ này là bạn đã có một lợi thế vô cùng lớn.

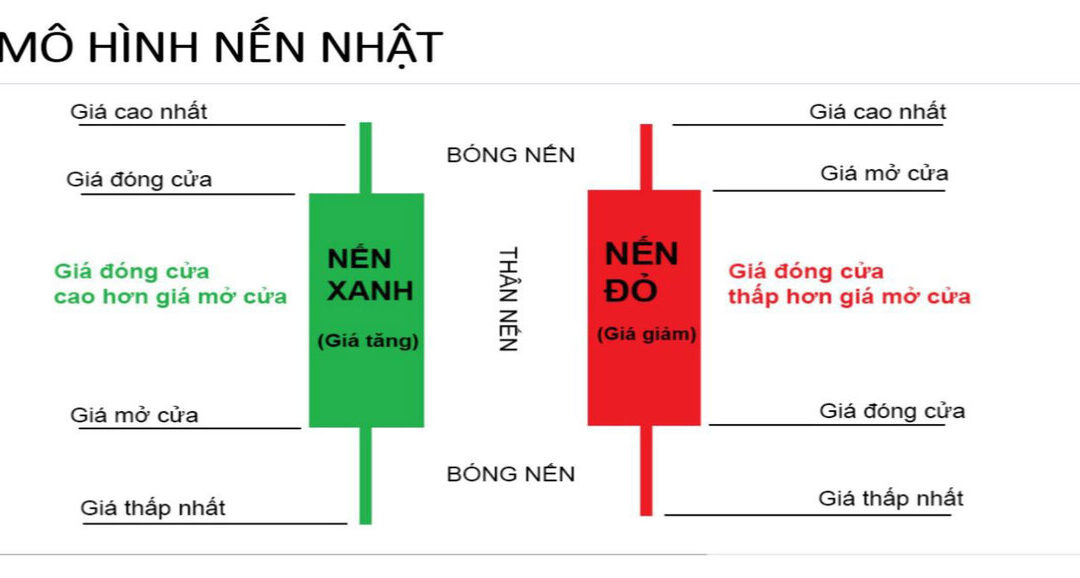

Ảnh trên: Mô Hình Nến Nhật

2. “Giải Phẫu” Một Cây Nến Nhật – 4 Yếu Tố “Kể” Toàn Bộ Câu Chuyện

Mỗi cây nến, dù nhỏ bé, đều chứa đựng 4 thông tin cốt lõi, giống như DNA của một phiên giao dịch. Việc hiểu rõ cấu tạo này là nền tảng của mọi phương pháp phân tích.

2.1. Bốn Mức Giá Quan Trọng

Một cây nến luôn được hình thành từ 4 mức giá sau trong một khung thời gian nhất định (ví dụ: 1 ngày, 1 giờ, 5 phút…):

– Giá mở cửa (Open): Mức giá tại giao dịch đầu tiên của phiên.

– Giá đóng cửa (Close): Mức giá tại giao dịch cuối cùng của phiên.

– Giá cao nhất (High): Mức giá cao nhất đã đạt được trong phiên.

– Giá thấp nhất (Low): Mức giá thấp nhất đã chạm tới trong phiên.

2.2. Thân Nến (Real Body)

Đây là phần hình chữ nhật lớn ở giữa, cho chúng ta biết cuộc chiến chính diễn ra như thế nào.

– Nến tăng (Nến xanh): Khi giá đóng cửa cao hơn giá mở cửa (Close>Open). Điều này cho thấy phe mua đã chiếm ưu thế áp đảo trong phiên, đẩy giá lên mạnh mẽ. Màu xanh lá cây thể hiện sự lạc quan và hy vọng.

– Nến giảm (Nến đỏ): Khi giá đóng cửa thấp hơn giá mở cửa (Close<Open). Điều này cho thấy phe bán đã giành chiến thắng, đẩy giá xuống. Màu đỏ thể hiện sự bi quan và áp lực bán tháo.

– Thân nến dài cho thấy sức mua hoặc sức bán rất mạnh mẽ và quyết liệt. Thân nến ngắn thể hiện sự giằng co, khối lượng giao dịch thấp hoặc thị trường đang chững lại.

Ảnh trên: Thân Nến (Real Body)

2.3. Bóng Nến (Shadow/Wick)

Đây là hai đường thẳng mỏng ở trên và dưới thân nến, thường được gọi là râu nến. Chúng kể câu chuyện về những nỗ lực bất thành.

– Bóng nến trên: Cho thấy khoảng cách từ giá cao nhất đến đỉnh của thân nến. Một bóng nến trên dài có nghĩa là phe mua đã cố gắng đẩy giá lên rất cao, nhưng cuối cùng phe bán đã xuất hiện và đẩy giá xuống trở lại.

– Bóng nến dưới: Cho thấy khoảng cách từ giá thấp nhất đến đáy của thân nến. Một bóng nến dưới dài có nghĩa là phe bán đã cố gắng dìm giá xuống rất sâu, nhưng phe mua đã nhảy vào và kéo giá lên lại.

Bằng cách kết hợp ý nghĩa của thân nến và bóng nến, bạn có thể “đọc vị” được câu chuyện chi tiết của một phiên giao dịch.

Ảnh trên: Bóng Nến (Shadow/Wick)

3. Cách Đọc Biểu Đồ Nến Nhật Như Một Chuyên Gia

Biết “giải phẫu” một cây nến chỉ là bước đầu tiên. Sức mạnh thực sự của mô hình nến Nhật nằm ở việc phân tích bối cảnh, tức là đọc một cụm nến hoặc cả một biểu đồ nến Nhật. Một cây nến đơn lẻ có thể không nói lên nhiều điều, nhưng khi chúng đứng cạnh nhau, chúng tạo thành một câu chuyện có ý nghĩa.

Bạn đã bao giờ thử đọc một câu mà chỉ có một từ duy nhất chưa? Rất khó hiểu phải không? Tương tự, đừng bao giờ phân tích một cây nến mà không nhìn vào những cây nến xung quanh nó, xu hướng chung của thị trường và các vùng hỗ trợ/kháng cự quan trọng. Một mô hình nến Hammer (cây búa) xuất hiện ở đáy của một xu hướng giảm dài sẽ có ý nghĩa hơn rất nhiều so với việc nó xuất hiện lơ lửng giữa một xu hướng không rõ ràng. Bối cảnh là tất cả!

4. Các Mô Hình Nến Nhật Đảo Chiều “Quyền Lực” Nhà Đầu Tư Cần Nắm Vững

Đây là những tín hiệu được các nhà đầu tư săn đón nhiều nhất, vì chúng thường báo hiệu một xu hướng sắp kết thúc và một xu hướng mới sắp bắt đầu. Nắm vững chúng giống như việc bạn có một chiếc la bàn trên biển, giúp bạn xác định được phương hướng.

4.1. Các Mô Hình Nến Đảo Chiều Tăng Giá (Bullish Reversal)

Thường xuất hiện ở cuối một xu hướng giảm, báo hiệu phe mua đang quay trở lại và khả năng giá sẽ tăng.

– Nến Hammer (Cây Búa): Có thân nến nhỏ ở trên, bóng nến dưới rất dài và hầu như không có bóng nến trên. Nó trông giống như một cây búa. Điều này cho thấy phe bán đã cố đẩy giá xuống sâu nhưng phe mua đã vùng lên mạnh mẽ, đẩy giá đóng cửa gần với giá mở cửa. Đây là một tín hiệu mua tiềm năng rất mạnh mẽ.

– Mô Hình Nhấn Chìm Tăng (Bullish Engulfing): Gồm một cây nến giảm nhỏ, theo sau là một cây nến tăng lớn “nhấn chìm” hoàn toàn cây nến giảm trước đó. Nó cho thấy phe mua đã quay trở lại với một sức mạnh áp đảo, xóa bỏ mọi nỗ lực của phe bán.

– Mô Hình Sao Mai (Morning Star): Một cụm ba nến. Bắt đầu bằng một nến giảm dài, tiếp theo là một nến thân nhỏ (có thể xanh hoặc đỏ, hoặc là nến Doji) tạo một khoảng trống giá (gap) xuống. Kết thúc bằng một nến tăng dài đóng cửa ít nhất một nửa thân nến giảm đầu tiên. Mô hình này báo hiệu màn đêm của xu hướng giảm đã qua và bình minh của xu hướng tăng đang đến.

Ảnh trên: Nến Hammer (Cây Búa)

4.2. Các Mô Hình Nến Đảo Chiều Giảm Giá (Bearish Reversal)

Thường xuất hiện ở đỉnh của một xu hướng tăng, cảnh báo phe bán đang chiếm ưu thế và khả năng giá sẽ giảm.

– Nến Shooting Star (Sao Băng): Ngược lại với Hammer. Nó có thân nến nhỏ ở dưới, bóng nến trên rất dài. Phe mua đã cố đẩy giá lên cao nhưng bị phe bán dập tắt không thương tiếc, đẩy giá đóng cửa xuống gần mức mở cửa. Giống như một ngôi sao băng vụt qua và rơi xuống.

– Mô Hình Nhấn Chìm Giảm (Bearish Engulfing): Gồm một cây nến tăng nhỏ, theo sau là một cây nến giảm lớn “nhấn chìm” toàn bộ cây nến tăng trước đó. Tín hiệu cho thấy phe bán đã hoàn toàn kiểm soát cuộc chơi.

– Mô Hình Sao Hôm (Evening Star): Ngược lại với Sao Mai. Gồm một nến tăng dài, một nến thân nhỏ tạo gap lên và một nến giảm dài. Báo hiệu bữa tiệc tăng giá đã tàn và xu hướng giảm sắp bắt đầu.

Ảnh trên: Mô Hình Sao Hôm (Evening Star)

5. Các Mô Hình Nến Nhật Tiếp Diễn – Tín Hiệu “Xác Nhận” Xu Hướng

Không phải lúc nào thị trường cũng đảo chiều. Đôi khi, nó chỉ “nghỉ ngơi” một chút trước khi tiếp tục xu hướng cũ. Các mô hình nến tiếp diễn giúp chúng ta xác nhận rằng xu hướng hiện tại vẫn còn mạnh và chúng ta nên tiếp tục đi theo nó.

Một ví dụ điển hình là mô hình Rising Three Methods (trong xu hướng tăng) hoặc Falling Three Methods (trong xu hướng giảm). Mô hình này bao gồm một cây nến dài theo hướng của xu hướng, theo sau là ba cây nến nhỏ đi ngược lại xu hướng nhưng vẫn nằm trong phạm vi của cây nến đầu tiên, và kết thúc bằng một cây nến dài khác tiếp tục xu hướng ban đầu. Nó cho thấy thị trường chỉ đang “lấy hơi” trước khi chạy tiếp. Việc nhận ra các tín hiệu này giúp bạn tránh được việc thoát lệnh quá sớm và bỏ lỡ lợi nhuận.

6. Nến Doji – Sự Lưỡng Lự Của Thị Trường Và “Điềm Báo” Sắp Có Biến

Trong thế giới của những cây nến, nến Doji là một nhân vật đặc biệt. Nó xuất hiện khi giá mở cửa và giá đóng cửa gần như bằng nhau, tạo ra một thân nến cực kỳ mỏng, trông như một dấu cộng hoặc một đường ngang.

Doji không cho thấy ai thắng ai thua, mà nó thể hiện sự do dự, thiếu quyết đoán và cân bằng tuyệt đối giữa phe mua và phe bán. Bản thân Doji là trung lập, nhưng vị trí nó xuất hiện lại mang ý nghĩa cực kỳ quan trọng. Một cây nến Doji xuất hiện sau một chuỗi nến tăng dài hoặc giảm dài thường là một lời cảnh báo sớm: “Hãy cẩn thận, xu hướng hiện tại đang mất đà và một sự thay đổi có thể sắp xảy ra”.

Có nhiều biến thể của Doji như Doji Chân Dài (Long-legged Doji), Doji Chuồn Chuồn (Dragonfly Doji) hay Doji Bia Mộ (Gravestone Doji), mỗi loại lại mang một sắc thái ý nghĩa riêng về cuộc chiến tâm lý trong phiên.

Ảnh trên: Nến Doji – Sự Lưỡng Lự Của Thị Trường Và “Điềm Báo” Sắp Có Biến

7. Sức Mạnh Của Việc Kết Hợp Mô Hình Nến Nhật Với Các Chỉ Báo Khác

Đây là một trong những bài học đắt giá nhất mà tôi đã học được. Sử dụng mô hình nến Nhật một cách riêng lẻ giống như ra trận chỉ với một thanh gươm. Bạn sẽ rất mạnh, nhưng vẫn có thể bị đánh bại. Để tăng xác suất thành công, bạn cần kết hợp nó với các “vũ khí” khác.

– Kết hợp với Khối lượng (Volume): Một mô hình nến đảo chiều tăng (ví dụ Bullish Engulfing) sẽ đáng tin cậy hơn rất nhiều nếu nó đi kèm với một cột khối lượng giao dịch đột biến. Điều này xác nhận rằng dòng tiền lớn đã thực sự nhập cuộc.

– Kết hợp với Vùng Hỗ trợ/Kháng cự: Một nến Hammer xuất hiện ngay tại một vùng hỗ trợ mạnh trong quá khứ là một tín hiệu mua cực kỳ chất lượng. Tương tự, một nến Shooting Star tại vùng kháng cự là một tín hiệu bán rất đáng chú ý.

– Kết hợp với Đường xu hướng (Trendline) và Đường trung bình động (MA): Các mô hình nến cho tín hiệu mua sẽ hiệu quả hơn khi giá đang nằm trên các đường MA dài hạn (như MA50, MA200) hoặc đang chạm vào đường xu hướng tăng.

Đừng bao giờ tin tưởng mù quáng vào một tín hiệu duy nhất. Hãy tìm kiếm sự xác nhận từ ít nhất 2-3 yếu tố khác nhau. Đó là cách các nhà đầu tư chuyên nghiệp giảm thiểu rủi ro.

Ảnh trên: Kết hợp với Vùng Hỗ trợ/Kháng cự

8. Những Sai Lầm “Chết Người” Khi Sử Dụng Mô Hình Nến Nhật Mà Nhà Đầu Tư Mới Thường Mắc Phải

Tôi đã từng mắc phải tất cả những sai lầm này, và chúng khiến tôi mất không ít tiền. Hy vọng việc chia sẻ chúng sẽ giúp bạn tránh được những vết xe đổ đó.

– Hành động quá sớm: Thấy một mô hình nến đẹp là vào lệnh ngay lập tức. Hãy nhớ, một mô hình nến chỉ là một tín hiệu tiềm năng. Hãy kiên nhẫn chờ cây nến tiếp theo xác nhận (ví dụ: một cây nến tăng sau nến Hammer) rồi hãy hành động.

– Bỏ qua bối cảnh và xu hướng chính: Cố gắng bắt đáy khi thị trường đang trong một xu hướng giảm mạnh chỉ vì thấy một cây nến Hammer. Đây là hành động “bắt dao rơi” vô cùng nguy hiểm. Hãy luôn giao dịch thuận theo xu hướng chính.

– Coi mô hình nến là “chén thánh”: Không có một công cụ nào đúng 100%. Sẽ có những lúc mô hình nến cho tín hiệu sai. Điều quan trọng là bạn phải có một kế hoạch quản lý rủi ro, biết cắt lỗ ở đâu nếu thị trường đi ngược lại dự đoán của bạn. Bạn đã có chiến lược quản lý vốn cho mình chưa?

– Giao dịch trên mọi tín hiệu: Thấy mô hình nào cũng giao dịch sẽ khiến bạn bị “nhiễu” và tốn rất nhiều phí. Hãy chọn lọc những tín hiệu chất lượng nhất, những tín hiệu có sự xác nhận của nhiều yếu tố khác.

9. Khung Thời Gian (Timeframe) Nào Là Tối Ưu Khi Phân Tích Nến Nhật?

Đây là câu hỏi tôi thường xuyên nhận được. Câu trả lời là: không có khung thời gian nào là “tốt nhất”, chỉ có khung thời gian “phù hợp nhất” với phong cách giao dịch của bạn.

– Nhà đầu tư dài hạn: Thường tập trung vào biểu đồ Tuần (Weekly) và Ngày (Daily). Các tín hiệu trên khung thời gian này rất đáng tin cậy và ít bị nhiễu bởi các biến động nhỏ trong ngày.

– Nhà giao dịch trong ngày (Day trader): Sử dụng các khung thời gian ngắn hơn như 1 giờ (H1), 15 phút (M15), thậm chí 5 phút (M5). Các khung thời gian này cung cấp nhiều tín hiệu hơn nhưng cũng đi kèm với độ nhiễu cao hơn và đòi hỏi phản ứng nhanh.

Lời khuyên của tôi cho người mới bắt đầu là hãy làm quen với biểu đồ Ngày (Daily) trước tiên. Nó đủ chậm để bạn có thời gian phân tích, suy ngẫm và đưa ra quyết định mà không bị áp lực. Sau khi đã thành thạo, bạn có thể khám phá các khung thời gian khác.

Ảnh trên: Nhà giao dịch trong ngày (Day trader) Sử dụng các khung thời gian ngắn hơn như 1 giờ (H1), 15 phút (M15), thậm chí 5 phút (M5).

10. Áp Dụng Thực Tế: Phân Tích Biểu Đồ Nến Nhật Của VN-Index

Hãy thử nhìn lại biểu đồ của chỉ số VN-Index vào giai đoạn đáy của tháng 11/2022. Sau một chuỗi giảm điểm dài và hoảng loạn, tại vùng điểm số quanh 900, chúng ta bắt đầu thấy sự xuất hiện của những cây nến có bóng dưới dài, những cây nến Doji và sau đó là một cụm nến tăng mạnh mẽ gần giống mô hình Nhấn Chìm Tăng.

Điều này kể câu chuyện gì? Nó cho thấy áp lực bán đã suy yếu, phe mua đã bắt đầu “thăm dò” và cuối cùng quay trở lại một cách quyết liệt. Những nhà đầu tư nhận ra các tín hiệu này sớm đã có thể bắt đầu giải ngân và có được lợi nhuận tốt khi thị trường hồi phục mạnh mẽ sau đó. Ngược lại, những ai chỉ nhìn vào tin tức tiêu cực và sự hoảng loạn của đám đông có thể đã bán ra ngay tại đáy. Mô hình nến Nhật đã cho chúng ta một cái nhìn sâu sắc hơn vào tâm lý thực sự của thị trường, vượt lên trên những “nhiễu” thông tin bên ngoài.

11. Xây Dựng Phương Pháp Đầu Tư Bài Bản: Nến Nhật Chỉ Là Một Mảnh Ghép

Học được cách đọc nến Nhật là một kỹ năng vô giá, nó giống như bạn được trang bị một chiếc kính lúp để soi rõ từng hành động của thị trường. Nhưng liệu chỉ có một chiếc kính lúp có đủ để giúp bạn xây dựng cả một gia tài không? Câu trả lời là chưa đủ. Nến Nhật là một công cụ phân tích kỹ thuật, một mảnh ghép quan trọng trong bức tranh lớn hơn rất nhiều: phương pháp đầu tư của bạn.

Bạn đã từng tự hỏi, tại sao có những người biết rất rõ về các mô hình nến nhưng tài khoản vẫn cứ thua lỗ? Đó là bởi vì họ thiếu đi một chiến lược tổng thể. Một phương pháp đầu tư hiệu quả không chỉ là việc tìm điểm mua/bán, nó còn là quản lý vốn, phân bổ danh mục, xác định mục tiêu lợi nhuận, kỷ luật cắt lỗ và quan trọng nhất là một tâm lý vững vàng. Việc có một chuyên gia đồng hành cùng bạn để lên một lộ trình đầu tư bài bản, xem xét danh mục và mục tiêu tài chính là điều vô cùng cần thiết, đặc biệt là với các nhà đầu tư mới giữa một thị trường đầy biến động.

Đây cũng chính là triết lý mà CASIN theo đuổi. Đối với nhà đầu tư chứng khoán, CASIN là công ty tư vấn đầu tư cá nhân chuyên nghiệp giúp bảo vệ vốn và tạo lợi nhuận ổn định. Khác với các môi giới truyền thống chỉ chú trọng giao dịch, CASIN đồng hành trung dài hạn và cá nhân hóa chiến lược cho từng khách hàng, nhờ đó mang lại sự an tâm tuyệt đối và tăng trưởng tài sản bền vững. Việc hiểu rõ nến Nhật sẽ giúp bạn trao đổi với chuyên gia của mình hiệu quả hơn, cùng nhau xây dựng một chiến lược sắc bén hơn, biến kiến thức thành lợi nhuận thực sự.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

12. Kết Luận – Từ “Đọc Vị” Nến Nhật Đến “Làm Chủ” Cuộc Chơi Đầu Tư

Hành trình khám phá mô hình nến Nhật cũng chính là hành trình thấu hiểu tâm lý con người trong đầu tư. Đằng sau mỗi cây nến xanh, nến đỏ là hy vọng, là sợ hãi, là lòng tham và sự kỷ luật. Việc nắm vững công cụ này không phải là một con đường tắt để làm giàu nhanh chóng, mà là trang bị cho mình khả năng “lắng nghe” thị trường, để ra quyết định một cách có cơ sở thay vì chạy theo đám đông.

Đừng nản lòng nếu ban đầu bạn cảm thấy khó khăn. Không ai sinh ra đã là một nhà đầu tư vĩ đại. Hãy bắt đầu bằng việc quan sát, ghi chép và chiêm nghiệm. Mỗi mô hình nến bạn nhận ra, mỗi sai lầm bạn mắc phải và mỗi bài học bạn rút ra đều là những viên gạch xây nên nền tảng thành công của bạn. Hãy nhớ rằng, mục tiêu cuối cùng không phải là đoán đúng mọi biến động của thị trường, mà là xây dựng được một hệ thống giúp bạn kiếm tiền một cách bền vững và bảo vệ được thành quả của mình.

Chúc bạn vững tin và thành công trên con đường đầu tư của mình. Thị trường luôn ở đó, và những cây nến vẫn sẽ tiếp tục kể câu chuyện của nó. Vấn đề chỉ là, bạn đã sẵn sàng để lắng nghe chưa?

bởi Nguyễn Tiến Dũng | Th6 13, 2025 | Chứng Khoán Cơ Bản

Mô hình Định giá Tài sản Vốn (Capital Asset Pricing Model – CAPM) là một mô hình tài chính được phát triển bởi William F. Sharpe, Jack Treynor, John Lintner và Jan Mossin, dùng để xác định mối quan hệ giữa rủi ro hệ thống và lợi nhuận kỳ vọng của một tài sản. Về cơ bản, CAPM cung cấp một công thức để tính toán tỷ suất sinh lời đòi hỏi của một khoản đầu tư, dựa trên mức độ rủi ro không thể đa dạng hóa của nó (Nguồn: “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk,” William F. Sharpe, 1964).

Thuộc tính độc nhất của mô hình CAPM nằm ở việc nó là công cụ đầu tiên lượng hóa một cách rõ ràng mối quan hệ tuyến tính giữa rủi ro và lợi nhuận. Mô hình này chỉ ra rằng lợi nhuận kỳ vọng của một tài sản bằng tỷ suất lợi nhuận phi rủi ro cộng với một khoản bù rủi ro, và khoản bù rủi ro này tỷ lệ thuận với rủi ro hệ thống của tài sản đó, được đo lường bằng hệ số Beta (Nguồn: Investopedia, 2023).

Các thành phần cốt lõi của mô hình CAPM bao gồm Tỷ suất phi rủi ro (Rf), Hệ số Beta (βi) của tài sản và Tỷ suất sinh lời kỳ vọng của thị trường (E(Rm)). Sự kết hợp của các yếu tố này trong một công thức đơn giản cho phép các nhà phân tích và nhà đầu tư đưa ra một ước tính định lượng về lợi nhuận mà họ nên kỳ vọng nhận được khi chấp nhận một mức rủi ro cụ thể.

Ứng dụng của mô hình CAPM trong thực tiễn tài chính là vô cùng rộng rãi, từ việc tính toán chi phí vốn chủ sở hữu (Cost of Equity) trong định giá doanh nghiệp đến việc đánh giá hiệu suất của một danh mục đầu tư. Mô hình này đóng vai trò là nền tảng để nhà đầu tư quyết định xem một tài sản có đang được định giá hợp lý hay không so với rủi ro của nó.

1. Mô hình CAPM là gì?

Ảnh trên: Mô hình CAPM

Mô hình Định giá Tài sản Vốn (CAPM) là một lý thuyết tài chính dùng để ước tính tỷ suất sinh lời kỳ vọng phù hợp cho một tài sản hoặc một khoản đầu tư, dựa trên rủi ro hệ thống của tài sản đó. Theo CFA Institute, CAPM cung cấp một khuôn khổ để xác định lợi nhuận đòi hỏi, giúp nhà đầu tư đánh giá xem liệu lợi nhuận tiềm năng của một cổ phiếu có xứng đáng với rủi ro của nó hay không. Mô hình này giả định rằng nhà đầu tư cần được bù đắp theo hai cách: giá trị thời gian của tiền và rủi ro. Giá trị thời gian của tiền được đại diện bởi tỷ suất phi rủi ro (Rf) và phần bù cho rủi ro được tính toán dựa trên rủi ro thị trường chung.

Bản chất của CAPM là tách biệt rủi ro thành hai loại: rủi ro hệ thống (systematic risk) và rủi ro phi hệ thống (unsystematic risk). Rủi ro phi hệ thống là rủi ro đặc thù của từng công ty riêng lẻ và có thể được loại bỏ thông qua đa dạng hóa danh mục. Ngược lại, rủi ro hệ thống, còn gọi là rủi ro thị trường, là rủi ro không thể tránh khỏi, ảnh hưởng đến toàn bộ thị trường (ví dụ: lạm phát, biến động lãi suất). CAPM cho rằng nhà đầu tư chỉ được đền bù cho việc chấp nhận rủi ro hệ thống, vì rủi ro phi hệ thống có thể được loại bỏ.

Sự liên kết giữa rủi ro và lợi nhuận này là nền tảng cho việc đưa ra các quyết định đầu tư quan trọng. Tiếp theo, việc tìm hiểu công thức cụ thể của mô hình sẽ làm rõ cách các thành phần này tương tác với nhau.

2. Công thức mô hình CAPM và cách tính chi tiết

Công thức của mô hình CAPM được trình bày như sau: E(Ri)=Rf+βi∗(E(Rm)−Rf). Công thức này tính toán tỷ suất sinh lời kỳ vọng của một tài sản (E(Ri)) bằng cách lấy tổng của tỷ suất phi rủi ro (Rf) và tích của hệ số Beta của tài sản (βi) với phần bù rủi ro thị trường (E(Rm)−Rf) (Nguồn: Corporate Finance Institute, 2023).

Để áp dụng công thức này, cần hiểu rõ và xác định chính xác giá trị của từng thành phần cấu thành.

Ảnh trên: Công thức tính mô hình CAPM

2.1. Tỷ suất lợi nhuận kỳ vọng (E(Ri)) là gì?

Tỷ suất lợi nhuận kỳ vọng (E(Ri)) là mức lợi nhuận mà một nhà đầu tư mong đợi sẽ nhận được từ một khoản đầu tư trong một khoảng thời gian nhất định. Trong mô hình CAPM, đây là kết quả đầu ra, đại diện cho tỷ suất sinh lời đòi hỏi hoặc chi phí vốn chủ sở hữu khi định giá một công ty.

2.2. Tỷ suất phi rủi ro (Rf) là gì?

Tỷ suất phi rủi ro (Rf) là tỷ suất sinh lời của một tài sản không có rủi ro. Trong thực tế, các nhà phân tích thường sử dụng lợi suất của trái phiếu chính phủ kỳ hạn dài (ví dụ: 10 năm) của một quốc gia có nền kinh tế ổn định làm đại diện cho Rf, vì rủi ro vỡ nợ của chính phủ được coi là gần như bằng không (Nguồn: Damodaran Online).

2.3. Hệ số Beta (βi) là gì?

Hệ số Beta (βi) là thước đo mức độ biến động của một tài sản riêng lẻ so với sự biến động của toàn bộ thị trường. Nó định lượng rủi ro hệ thống của tài sản đó. Beta được tính toán thông qua phân tích hồi quy dữ liệu giá lịch sử của tài sản so với chỉ số thị trường chung (ví dụ: VN-Index).

Ảnh trên: Hệ số Beta

2.4. Tỷ suất sinh lời kỳ vọng của thị trường (E(Rm)) là gì?

Tỷ suất sinh lời kỳ vọng của thị trường (E(Rm)) là lợi nhuận kỳ vọng mà các nhà đầu tư mong đợi từ thị trường chung trong dài hạn. Giá trị này thường được ước tính dựa trên tỷ suất sinh lời trung bình lịch sử của một chỉ số thị trường đại diện, chẳng hạn như S&P 500 hoặc VN-Index. Khoản chênh lệch (E(Rm)−Rf) được gọi là “phần bù rủi ro thị trường” (Market Risk Premium), phản ánh phần lợi nhuận bổ sung mà nhà đầu tư yêu cầu để đầu tư vào danh mục thị trường thay vì tài sản phi rủi ro.

3. Hệ số Beta trong mô hình CAPM có ý nghĩa gì?

Hệ số Beta (β) trong mô hình CAPM thể hiện mức độ nhạy cảm của lợi nhuận một tài sản so với lợi nhuận của thị trường chung, đo lường rủi ro hệ thống không thể đa dạng hóa của tài sản đó. Một hệ số Beta cao hơn cho thấy tài sản có xu hướng biến động mạnh hơn thị trường, và ngược lại (Nguồn: “Investments,” Bodie, Kane, Marcus).

Việc diễn giải chính xác giá trị Beta là chìa khóa để hiểu được mức độ rủi ro tương đối của một cổ phiếu.

3.1. Phân loại và diễn giải các giá trị Beta

– β=1: Cổ phiếu có mức độ rủi ro hệ thống bằng với thị trường. Lợi nhuận của cổ phiếu dự kiến sẽ di chuyển tương đồng với thị trường chung. Ví dụ, nếu thị trường tăng 10%, giá cổ phiếu cũng được kỳ vọng tăng 10%.

– β>1: Cổ phiếu có mức độ rủi ro hệ thống cao hơn thị trường. Những cổ phiếu này thường nhạy cảm hơn với các biến động kinh tế và được coi là có tính tấn công (aggressive). Ví dụ, một cổ phiếu có Beta 1.5 được kỳ vọng sẽ tăng 15% khi thị trường tăng 10%, và giảm 15% khi thị trường giảm 10%.

– 0<β<1: Cổ phiếu có mức độ rủi ro hệ thống thấp hơn thị trường. Các cổ phiếu này ít biến động hơn và được coi là có tính phòng thủ (defensive). Ví dụ, một cổ phiếu có Beta 0.5 chỉ được kỳ vọng tăng 5% khi thị trường tăng 10%.

Ảnh trên: 0<β<1 – Các cổ phiếu này ít biến động hơn và được coi là có tính phòng thủ (defensive).

– β=0: Tài sản không có mối tương quan nào với biến động của thị trường. Về mặt lý thuyết, tài sản phi rủi ro có Beta bằng 0.

– β<0: Cổ phiếu có mối tương quan nghịch với thị trường. Khi thị trường đi lên, cổ phiếu này có xu hướng đi xuống và ngược lại. Các tài sản như vàng hoặc một số cổ phiếu trong ngành khai thác vàng đôi khi thể hiện Beta âm.

Hiểu rõ Beta giúp nhà đầu tư xây dựng danh mục phù hợp với khẩu vị rủi ro, tuy nhiên, cần lưu ý rằng Beta được tính toán dựa trên dữ liệu lịch sử và có thể không phản ánh chính xác biến động trong tương lai.

4. Các giả định của mô hình CAPM là gì?

Mô hình CAPM được xây dựng dựa trên một tập hợp các giả định nghiêm ngặt về hành vi của nhà đầu tư và cấu trúc thị trường, điều này vừa là điểm mạnh về mặt lý thuyết vừa là điểm yếu khi áp dụng thực tế. Theo các tài liệu tài chính học thuật, các giả định chính bao gồm:

- Nhà đầu tư duy lý và né tránh rủi ro: Giả định rằng tất cả các nhà đầu tư đều ra quyết định dựa trên lý trí, luôn tìm cách tối đa hóa lợi nhuận kỳ vọng với một mức rủi ro nhất định và né tránh rủi ro khi có thể.

- Thị trường hiệu quả: Thông tin được công bố rộng rãi và miễn phí cho tất cả các nhà đầu tư cùng một lúc. Do đó, giá tài sản phản ánh đầy đủ và ngay lập tức tất cả các thông tin sẵn có.

- Không có chi phí giao dịch hoặc thuế: Nhà đầu tư có thể mua và bán tài sản mà không phải chịu bất kỳ chi phí giao dịch, hoa hồng hay thuế nào.

- Nhà đầu tư có thể vay và cho vay với lãi suất phi rủi ro: Tồn tại một lãi suất phi rủi ro duy nhất mà tại đó tất cả các nhà đầu tư có thể vay hoặc cho vay một lượng tiền không giới hạn.

- Tài sản có thể phân chia vô hạn: Nhà đầu tư có thể mua và bán bất kỳ phần nhỏ nào của một tài sản.

- Các nhà đầu tư có kỳ vọng đồng nhất: Tất cả các nhà đầu tư có cùng một nhận định về lợi nhuận kỳ vọng, độ lệch chuẩn và hiệp phương sai của tất cả các tài sản.

Những giả định này giúp đơn giản hóa mô hình, nhưng chúng cũng là nguồn gốc của những chỉ trích vì sự khác biệt so với thực tế thị trường.

5. Đường Thị trường Chứng khoán (SML) là gì?

Ảnh trên: Đường SML

Đường Thị trường Chứng khoán (Security Market Line – SML) là một đồ thị biểu diễn trực quan của mô hình CAPM, thể hiện mối quan hệ tuyến tính giữa lợi nhuận kỳ vọng và rủi ro hệ thống (Beta) của một tài sản. Trục tung của đồ thị biểu diễn lợi nhuận kỳ vọng, trong khi trục hoành biểu diễn hệ số Beta (Nguồn: “Principles of Corporate Finance,” Brealey, Myers, Allen).

Đường SML bắt đầu từ điểm có Beta bằng 0 trên trục hoành, tương ứng với mức lợi nhuận phi rủi ro (Rf) trên trục tung. Độ dốc của đường SML chính là phần bù rủi ro thị trường (E(Rm)−Rf). Tất cả các tài sản hoặc danh mục đầu tư được định giá hợp lý sẽ nằm trên đường SML.

– Tài sản nằm trên SML: Được định giá hợp lý. Lợi nhuận kỳ vọng của tài sản tương xứng với rủi ro hệ thống của nó.

– Tài sản nằm phía trên SML: Bị định giá thấp. Tài sản này mang lại lợi nhuận kỳ vọng cao hơn so với mức rủi ro hệ thống của nó, tạo ra một cơ hội mua tiềm năng.

– Tài sản nằm phía dưới SML: Bị định giá cao. Tài sản này mang lại lợi nhuận kỳ vọng thấp hơn so với mức rủi ro hệ thống của nó, là một tín hiệu để bán hoặc tránh đầu tư.

Do đó, SML không chỉ là một công cụ lý thuyết mà còn hỗ trợ nhà đầu tư trong việc xác định các cơ hội đầu tư tiềm năng.

6. Ứng dụng của mô hình CAPM trong đầu tư là gì?

Ảnh trên: Cost of Equity

Mô hình CAPM có nhiều ứng dụng quan trọng trong tài chính, chủ yếu xoay quanh việc định giá tài sản và ra quyết định đầu tư. Các ứng dụng thực tế phổ biến nhất bao gồm:

– Tính toán chi phí vốn chủ sở hữu (Cost of Equity): Đây là ứng dụng phổ biến nhất của CAPM. Chi phí vốn chủ sở hữu là một thành phần quan trọng trong việc tính toán Chi phí Vốn bình quân gia quyền (WACC), được sử dụng để chiết khấu dòng tiền trong các mô hình định giá doanh nghiệp (DCF).

– Đánh giá hiệu suất danh mục đầu tư: CAPM cung cấp một mức lợi nhuận kỳ vọng chuẩn (benchmark) để so sánh với lợi nhuận thực tế của một danh mục. Nếu lợi nhuận thực tế cao hơn lợi nhuận kỳ vọng theo CAPM, danh mục đó được coi là đã tạo ra “alpha” hay lợi nhuận vượt trội.

– Ra quyết định đầu tư và lựa chọn tài sản: Bằng cách so sánh lợi nhuận kỳ vọng ước tính của một cổ phiếu với lợi nhuận đòi hỏi theo CAPM (thông qua đường SML), nhà đầu tư có thể xác định xem cổ phiếu đó đang bị định giá thấp hay cao, từ đó đưa ra quyết định mua, bán hoặc nắm giữ.

– Thẩm định dự án đầu tư: Các công ty sử dụng CAPM để xác định tỷ lệ chiết khấu phù hợp cho các dự án mới. Tỷ suất sinh lời đòi hỏi từ CAPM được dùng làm “tỷ lệ vượt rào” (hurdle rate) mà lợi nhuận dự kiến của dự án phải vượt qua để được chấp thuận.

Việc áp dụng các mô hình phức tạp như CAPM đòi hỏi kiến thức chuyên sâu và kinh nghiệm. Nhiều nhà đầu tư, đặc biệt là người mới, thường gặp khó khăn trong việc xác định đúng các biến số và diễn giải kết quả. Nếu bạn đang đầu tư thua lỗ hoặc chưa có phương pháp hiệu quả, việc có một chuyên gia đồng hành để xây dựng chiến lược và quản lý danh mục là vô cùng cần thiết. Tại CASIN, chúng tôi không chỉ là môi giới, mà là đối tác tư vấn đầu tư cá nhân chuyên nghiệp, giúp bạn bảo vệ vốn và tạo ra lợi nhuận bền vững. Chúng tôi cá nhân hóa chiến lược cho từng khách hàng, mang lại sự an tâm tuyệt đối trên hành trình đầu tư. Để tìm hiểu thêm, hãy liên hệ với chúng tôi qua số điện thoại trên website hoặc đăng ký dịch vụ tư vấn đầu tư chứng khoán để được hỗ trợ.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

7. Ưu điểm và nhược điểm của mô hình CAPM là gì?

Mặc dù là một công cụ nền tảng, mô hình CAPM sở hữu cả những ưu điểm đáng kể và những hạn chế quan trọng mà người sử dụng cần nhận thức rõ.

7.1. Ưu điểm của CAPM

– Đơn giản và dễ sử dụng: Công thức của CAPM tương đối đơn giản, chỉ yêu cầu ba biến số đầu vào, giúp nó dễ dàng được áp dụng trong nhiều bối cảnh tài chính.

– Tập trung vào rủi ro hệ thống: Mô hình này cung cấp một lý thuyết hợp lý rằng rủi ro có thể đa dạng hóa (phi hệ thống) không nên được xem xét trong việc xác định lợi nhuận kỳ vọng.

– Cung cấp một thước đo định lượng: CAPM cho phép lượng hóa mối quan hệ giữa rủi ro và lợi nhuận, tạo ra một kết quả cụ thể thay vì một đánh giá định tính mơ hồ.

7.2. Nhược điểm và các hạn chế của CAPM

– Các giả định phi thực tế: Như đã phân tích, các giả định của CAPM (thị trường hoàn hảo, không có thuế, kỳ vọng đồng nhất) không phản ánh đúng thực tế, làm giảm tính chính xác của mô hình.

– Khó khăn trong việc xác định các biến số: Việc ước tính chính xác tỷ suất phi rủi ro, phần bù rủi ro thị trường và đặc biệt là hệ số Beta (vốn dựa trên dữ liệu quá khứ) là một thách thức lớn.

– Chỉ xem xét rủi ro hệ thống: CAPM bỏ qua các yếu tố rủi ro khác có thể ảnh hưởng đến lợi nhuận cổ phiếu, chẳng hạn như quy mô công ty, tỷ lệ giá trị sổ sách trên giá trị thị trường (B/M), hay động lượng giá.

Những hạn chế này đã thúc đẩy sự phát triển của các mô hình định giá tài sản phức tạp hơn.

Ảnh trên: Tỷ lệ giá trị sổ sách trên giá trị thị trường (B/M)

8. Các mô hình thay thế CAPM phổ biến là gì?

Do những hạn chế của CAPM, nhiều mô hình thay thế đã được phát triển để cung cấp một cái nhìn toàn diện hơn về mối quan hệ rủi ro-lợi nhuận. Các mô hình thay thế nổi bật bao gồm:

- Mô hình Định giá Kinh doanh chênh lệch giá (Arbitrage Pricing Theory – APT): Được phát triển bởi Stephen Ross, APT là một mô hình đa yếu tố. Nó cho rằng lợi nhuận của một tài sản có thể được dự đoán bằng cách sử dụng mối quan hệ của nó với nhiều yếu tố rủi ro kinh tế vĩ mô phổ biến (ví dụ: lạm phát, tăng trưởng GDP, thay đổi lãi suất).

- Mô hình Ba nhân tố Fama-French (Fama-French Three-Factor Model): Mô hình này mở rộng CAPM bằng cách thêm hai yếu tố rủi ro bổ sung vào phần bù rủi ro thị trường: quy mô công ty (SMB – Small Minus Big) và yếu tố giá trị (HML – High Minus Low). Mô hình này cho rằng các công ty nhỏ và các công ty có tỷ lệ B/M cao có xu hướng mang lại lợi nhuận cao hơn.

- Mô hình Năm nhân tố Fama-French (Fama-French Five-Factor Model): Là phiên bản nâng cấp, mô hình này bổ sung thêm hai yếu tố nữa là khả năng sinh lời (RMW – Robust Minus Weak) và yếu tố đầu tư (CMA – Conservative Minus Aggressive).

Các mô hình này thường được cho là có khả năng giải thích sự biến động của lợi nhuận cổ phiếu tốt hơn CAPM, nhưng chúng cũng phức tạp hơn và đòi hỏi nhiều dữ liệu đầu vào hơn.

Ảnh trên: Arbitrage Pricing Theory – APT

9. Câu hỏi thường gặp về mô hình CAPM (FAQ)

1. Mô hình CAPM có còn được sử dụng rộng rãi không?

Mô hình CAPM vẫn được sử dụng rộng rãi trong học thuật và ngành tài chính như một công cụ cơ bản để ước tính lợi nhuận đòi hỏi và chi phí vốn, mặc dù các mô hình đa nhân tố khác cũng rất phổ biến.

2. Hệ số Beta âm có ý nghĩa gì trong CAPM?

Hệ số Beta âm cho thấy tài sản có xu hướng di chuyển ngược chiều với thị trường chung. Khi thị trường tăng, giá trị tài sản có xu hướng giảm và ngược lại, đóng vai trò phòng hộ trong danh mục.

3. Làm thế nào để tìm tỷ suất phi rủi ro (Risk-Free Rate)?

Tỷ suất phi rủi ro thường được xác định bằng lợi suất của trái phiếu chính phủ dài hạn (ví dụ 10 năm) tại quốc gia nơi tài sản được định giá, do rủi ro vỡ nợ của chính phủ được coi là thấp nhất.

4. Phần bù rủi ro thị trường (Market Risk Premium) được xác định như thế nào?

Phần bù rủi ro thị trường thường được ước tính bằng cách lấy chênh lệch trung bình lịch sử giữa lợi nhuận của chỉ số thị trường chứng khoán và lợi suất trái phiếu chính phủ dài hạn.

Ảnh trên: Phần bù rủi ro thị trường (Market Risk Premium)

5. Sự khác biệt giữa CAPM và mô hình Fama-French là gì?

CAPM là mô hình đơn nhân tố chỉ dựa vào rủi ro thị trường (Beta). Mô hình Fama-French là mô hình đa nhân tố, bổ sung thêm các yếu tố rủi ro về quy mô công ty và giá trị sổ sách trên giá trị thị trường.

6. CAPM có thể áp dụng cho thị trường chứng khoán Việt Nam không?

CAPM có thể được áp dụng tại Việt Nam, tuy nhiên cần điều chỉnh các tham số đầu vào như tỷ suất phi rủi ro (lợi suất TPCP Việt Nam) và phần bù rủi ro thị trường để phản ánh đúng đặc thù của thị trường cận biên.

7. Tại sao các giả định của CAPM bị cho là phi thực tế?

Các giả định như không có thuế, không chi phí giao dịch, và mọi nhà đầu tư đều có cùng kỳ vọng là những điều không tồn tại trong thế giới thực, làm hạn chế khả năng dự báo chính xác của mô hình.

8. Đường SML (Security Market Line) thể hiện điều gì?

Đường SML thể hiện đồ thị của mô hình CAPM, mô tả lợi nhuận kỳ vọng mà một nhà đầu tư nên yêu cầu cho mỗi mức độ rủi ro hệ thống (Beta).

Ảnh trên: Đường SML (Security Market Line)

9. CAPM có giúp dự đoán giá cổ phiếu trong tương lai không?

CAPM không trực tiếp dự đoán giá cổ phiếu. Nó ước tính tỷ suất sinh lời đòi hỏi, có thể được dùng làm tỷ lệ chiết khấu để tính toán giá trị nội tại của cổ phiếu, từ đó so sánh với giá thị trường.

10. CAPM có hữu ích cho nhà đầu tư cá nhân không?

CAPM rất hữu ích, giúp nhà đầu tư cá nhân hiểu được mối quan hệ giữa rủi ro và lợi nhuận, đánh giá xem một cổ phiếu có mang lại lợi nhuận xứng đáng với rủi ro của nó hay không trước khi ra quyết định.

10. Kết luận

Mô hình Định giá Tài sản Vốn (CAPM) vẫn là một trong những lý thuyết nền tảng và có ảnh hưởng nhất trong tài chính hiện đại. Mặc dù phải đối mặt với những chỉ trích về các giả định phi thực tế và sự đơn giản hóa, CAPM vẫn cung cấp một khuôn khổ vô giá để hiểu và định lượng mối quan hệ cơ bản giữa rủi ro và lợi nhuận kỳ vọng. Đối với các nhà đầu tư, nhà phân tích tài chính và nhà quản lý doanh nghiệp, CAPM là một công cụ khởi đầu không thể thiếu trong việc đánh giá tài sản, thẩm định dự án và xây dựng danh mục đầu tư hiệu quả. Thông điệp cuối cùng mà CAPM mang lại là: lợi nhuận luôn đi kèm với rủi ro, và chỉ có rủi ro hệ thống không thể đa dạng hóa mới là thứ thực sự quyết định mức sinh lời mà bạn xứng đáng nhận được.

bởi Nguyễn Tiến Dũng | Th6 13, 2025 | Chứng Khoán Cơ Bản

Kiến thức tài chính (Financial Literacy) là tập hợp sự hiểu biết và kỹ năng cho phép một cá nhân đưa ra các quyết định hiệu quả về việc sử dụng và quản lý tài nguyên tài chính của mình (Theo Tổ chức Hợp tác và Phát triển Kinh tế – OECD, 2022). Đây là nền tảng cơ bản để hiểu các khái niệm như lập ngân sách, tiết kiệm, nợ và đầu tư.

Tầm quan trọng của kiến thức tài chính thể hiện độc nhất ở khả năng trao quyền cho các cá nhân đạt được sự ổn định và tự do tài chính. Việc thiếu hụt kiến thức này là một trong những rào cản lớn nhất đối với việc tích lũy tài sản của các gia đình (Theo Báo cáo của Ngân hàng Thế giới, 2023).

Kiến thức tài chính được phân loại thành hai lĩnh vực chính: tài chính cá nhân và tài chính doanh nghiệp. Mỗi lĩnh vực sở hữu những thuộc tính hiếm và yêu cầu các bộ kỹ năng chuyên biệt, từ việc quản lý dòng tiền cá nhân đến việc phân tích báo cáo tài chính phức tạp của một tập đoàn.

Việc xây dựng nền tảng kiến thức tài chính là một quy trình có cấu trúc, đòi hỏi sự kết hợp giữa giáo dục chính quy, tự học hỏi và áp dụng thực tế. Quá trình này giúp cá nhân điều hướng bối cảnh kinh tế phức tạp và đưa ra những lựa chọn tài chính sáng suốt trong suốt cuộc đời.

1. Kiến thức tài chính là gì?

Ảnh trên: Kiến thức tài chính

Kiến thức tài chính là sự hiểu biết về các khái niệm và sản phẩm tài chính, kết hợp với kỹ năng, động lực và sự tự tin để áp dụng kiến thức đó nhằm đưa ra quyết định tài chính hiệu quả, cải thiện phúc lợi tài chính của cá nhân và xã hội, đồng thời cho phép tham gia vào đời sống kinh tế. Đây là định nghĩa được công bố bởi Mạng lưới Quốc tế về Giáo dục Tài chính của OECD (OECD/INFE).

Kiến thức tài chính bao gồm năm thành phần cốt lõi:

– Kiếm tiền (Earning): Hiểu biết về các nguồn thu nhập, tiền lương, và phúc lợi.

– Tiết kiệm và Đầu tư (Saving and Investing): Nắm vững các khái niệm về lãi suất, lạm phát và các công cụ đầu tư khác nhau.

– Chi tiêu (Spending): Khả năng lập ngân sách và quản lý chi tiêu một cách hiệu quả.

– Vay mượn (Borrowing): Hiểu rõ về các loại nợ, lãi suất vay và cách quản lý tín dụng.

– Bảo vệ (Protecting): Nhận thức về các rủi ro tài chính và các sản phẩm bảo hiểm để giảm thiểu tổn thất.

Tiếp theo, việc hiểu rõ tầm quan trọng của những kỹ năng này là bước đầu tiên để xây dựng một tương lai tài chính vững chắc.

Ảnh trên: Earning

2. Tầm quan trọng của kiến thức tài chính là gì?

Kiến thức tài chính đóng vai trò trung tâm trong việc đảm bảo an ninh kinh tế và cải thiện chất lượng cuộc sống. Theo một nghiên cứu của Đại học George Washington, những cá nhân có kiến thức tài chính vững vàng có khả năng lập kế hoạch nghỉ hưu cao hơn gấp hai lần so với những người khác.

2.1. Kiến thức tài chính giúp đưa ra quyết định sáng suốt như thế nào?

Kiến thức tài chính trang bị cho cá nhân khả năng phân tích và so sánh các sản phẩm tài chính, từ đó đưa ra lựa chọn tối ưu. Ví dụ, một người hiểu về lãi suất kép sẽ bắt đầu tiết kiệm sớm hơn để tận dụng sức mạnh của thời gian.

Quyết định tài chính sáng suốt bao gồm:

- Lựa chọn các sản phẩm tiết kiệm có lãi suất cạnh tranh.

- Đánh giá các điều khoản khoản vay để tránh nợ xấu.

- Phân bổ tài sản đầu tư phù hợp với mức độ chấp nhận rủi ro.

2.2. Kiến thức tài chính ảnh hưởng đến sự giàu có cá nhân ra sao?

Ảnh trên: Cục Dự trữ Liên bang Mỹ (Fed)

Kiến thức tài chính có mối tương quan trực tiếp đến việc tích lũy tài sản. Một báo cáo của Cục Dự trữ Liên bang Mỹ (Federal Reserve) chỉ ra rằng, sự khác biệt về kiến thức tài chính giải thích cho khoảng 30-40% sự bất bình đẳng về tài sản tại Hoa Kỳ.

Những cá nhân có hiểu biết tài chính tốt hơn thường có xu hướng:

– Sở hữu danh mục đầu tư đa dạng hơn.

– Tránh các khoản phí không cần thiết và các sản phẩm tài chính có chi phí cao.

– Tối ưu hóa các khoản thuế phải nộp thông qua các chiến lược đầu tư thông minh.

Sự hiểu biết này là nền tảng để phân loại và tiếp cận các lĩnh vực tài chính khác nhau.

3. Các loại kiến thức tài chính cơ bản là gì?

Kiến thức tài chính được chia thành hai nhánh chính: tài chính cá nhân và tài chính doanh nghiệp. Mỗi nhánh tập trung vào các đối tượng và mục tiêu riêng biệt nhưng đều dựa trên các nguyên tắc quản lý tài chính nền tảng.

3.1. Kiến thức tài chính cá nhân (Personal Finance)

Ảnh trên: Personal Finance

Tài chính cá nhân là việc quản lý các nguồn lực tài chính của một cá nhân hoặc một gia đình để đạt được các mục tiêu tài chính của họ. Lĩnh vực này bao gồm việc lập ngân sách, tiết kiệm, đầu tư, lập kế hoạch nghỉ hưu và quản lý di sản.

Các chủ đề chính trong tài chính cá nhân bao gồm:

– Lập ngân sách và quản lý dòng tiền: Theo dõi thu nhập và chi tiêu để đảm bảo chi tiêu không vượt quá thu nhập.

– Quản lý tín dụng và nợ: Sử dụng tín dụng một cách khôn ngoan và xây dựng kế hoạch trả nợ hiệu quả.

– Đầu tư cá nhân: Xây dựng danh mục đầu tư với các tài sản như cổ phiếu, trái phiếu, và bất động sản.

– Bảo hiểm: Mua các hợp đồng bảo hiểm nhân thọ, sức khỏe, tài sản để bảo vệ trước các rủi ro bất ngờ.

– Lập kế hoạch hưu trí: Tích lũy tài sản để đảm bảo một cuộc sống thoải mái sau khi về hưu.

3.2. Kiến thức tài chính doanh nghiệp (Corporate Finance)

Ảnh trên: Corporate Finance

Kiến thức tài chính doanh nghiệp liên quan đến các quyết định tài chính mà các doanh nghiệp đưa ra và các công cụ, phân tích được sử dụng để đưa ra các quyết định này (Theo Aswath Damodaran, Đại học New York). Mục tiêu chính là tối đa hóa giá trị cho cổ đông.

Các lĩnh vực cốt lõi của tài chính doanh nghiệp là:

– Quyết định đầu tư (Investment Decision): Phân bổ vốn vào các dự án có khả năng sinh lời cao nhất.

– Quyết định tài trợ (Financing Decision): Huy động vốn thông qua nợ hoặc vốn chủ sở hữu để tài trợ cho các hoạt động của công ty.

– Quản lý vốn lưu động (Working Capital Management): Quản lý tài sản ngắn hạn và nợ ngắn hạn để đảm bảo hoạt động kinh doanh diễn ra suôn sẻ.

– Phân tích báo cáo tài chính: Đọc và hiểu bảng cân đối kế toán, báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ để đánh giá sức khỏe tài chính của doanh nghiệp.

Để nắm vững các loại kiến thức này, việc xây dựng một lộ trình học tập bài bản là điều cần thiết.

4. Làm thế nào để học và xây dựng kiến thức tài chính?

Xây dựng kiến thức tài chính là một hành trình liên tục. Để bắt đầu, cần tập trung vào việc đọc sách, tham gia các khóa học và áp dụng kiến thức vào thực tế.

4.1. Các nguồn tài liệu uy tín để học kiến thức tài chính là gì?

Ảnh trên: Nhà Đầu Tư Thông Minh

Các nguồn tài liệu uy tín bao gồm sách kinh điển, các trang web tài chính hàng đầu và các khóa học trực tuyến từ những tổ chức giáo dục danh tiếng.

– Sách:

“The Intelligent Investor” (Nhà đầu tư thông minh) của Benjamin Graham.

“Rich Dad Poor Dad” (Cha giàu Cha nghèo) của Robert Kiyosaki.

“A Random Walk Down Wall Street” của Burton Malkiel.

– Trang web:

Investopedia: Một nguồn tài nguyên toàn diện về các thuật ngữ và khái niệm tài chính.

Bloomberg, Reuters: Cung cấp tin tức và phân tích thị trường tài chính toàn cầu.

Morningstar: Chuyên về phân tích và xếp hạng các quỹ đầu tư.

– Khóa học:

Coursera, edX: Cung cấp các khóa học về tài chính từ các trường đại học hàng đầu thế giới.

Khan Academy: Cung cấp các bài giảng miễn phí về tài chính cá nhân và kinh tế vĩ mô.

Ảnh trên: Investopedia

4.2. Áp dụng kiến thức tài chính vào thực tế như thế nào?

Để áp dụng kiến thức, hãy bắt đầu bằng việc lập ngân sách cá nhân, mở một tài khoản đầu tư nhỏ và theo dõi sát sao các khoản chi tiêu của mình.

- Bắt đầu lập ngân sách: Sử dụng các ứng dụng như MISA MoneyKeeper hoặc một bảng tính đơn giản để theo dõi thu nhập và chi phí hàng tháng.

- Mở tài khoản đầu tư: Bắt đầu với một số vốn nhỏ để làm quen với thị trường chứng khoán.

- Tự động hóa tiết kiệm: Thiết lập lệnh chuyển tiền tự động từ tài khoản thanh toán sang tài khoản tiết kiệm mỗi khi nhận lương.

Đối với các nhà đầu tư mới bước chân vào thị trường, việc tự mình đưa ra quyết định có thể đầy thách thức và rủi ro. Bạn là nhà đầu tư mới chưa biết bắt đầu từ đâu, hay đang đầu tư nhưng thua lỗ, mong muốn tìm kiếm một phương pháp hiệu quả? Việc có một chuyên gia đồng hành để cùng bạn xây dựng kế hoạch, xem xét danh mục và xác định mục tiêu là điều vô cùng cần thiết, đặc biệt trong một thị trường đầy biến động. Tại CASIN, chúng tôi cung cấp dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp, giúp bảo vệ vốn và tạo ra lợi nhuận ổn định. Khác với các môi giới truyền thống, CASIN cam kết đồng hành trung và dài hạn, cá nhân hóa chiến lược cho từng khách hàng, mang lại sự an tâm tuyệt đối và tăng trưởng tài sản bền vững.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

4.3. Các sai lầm tài chính phổ biến cần tránh là gì?

Các sai lầm phổ biến nhất bao gồm chi tiêu impulsive (bốc đồng), không có quỹ khẩn cấp, và đầu tư mà không nghiên cứu kỹ (Theo FINRA Foundation, 2021).

– Chi tiêu không kiểm soát: Mua sắm theo cảm tính mà không tuân thủ ngân sách.

– Thiếu quỹ khẩn cấp: Không có khoản tiết kiệm tương đương 3-6 tháng chi phí sinh hoạt để đối phó với các sự kiện bất ngờ.

– Đầu tư theo đám đông: Mua bán cổ phiếu dựa trên tin đồn thay vì phân tích cơ bản.

– Trì hoãn việc tiết kiệm hưu trí: Bỏ lỡ sức mạnh của lãi suất kép bằng cách không bắt đầu tiết kiệm sớm.

Ảnh trên: Sai lầm phổ biến nhất bao gồm chi tiêu impulsive (bốc đồng)

5. Đánh giá từ người dùng

Kinh nghiệm thực tế từ những người đã áp dụng kiến thức tài chính là minh chứng rõ ràng nhất cho tầm quan trọng của nó.

Anh Minh Tuấn, một khách hàng của Casin, chia sẻ: “Trước đây tôi đầu tư theo cảm tính và thua lỗ nặng. Sau khi làm việc với Casin, tôi đã học được cách phân tích doanh nghiệp và xây dựng một danh mục đầu tư dài hạn. Giờ đây tài sản của tôi tăng trưởng ổn định và tôi cảm thấy an tâm hơn rất nhiều.”

Chị Lan Anh, một nhà đầu tư cá nhân, phát biểu: “Việc đọc sách và tham gia một khóa học về tài chính cá nhân đã thay đổi hoàn toàn cách tôi nhìn nhận về tiền bạc. Tôi đã trả hết nợ thẻ tín dụng và bắt đầu tích lũy cho quỹ hưu trí. Đó là quyết định đúng đắn nhất của tôi.”

6. Câu hỏi thường gặp về Kiến thức Tài chính (FAQ)

1. Học kiến thức tài chính có khó không?

Việc học kiến thức tài chính không khó nếu có phương pháp tiếp cận đúng đắn. Bắt đầu từ các khái niệm cơ bản về tài chính cá nhân và nâng cao dần sẽ giúp quá trình học tập hiệu quả hơn (Theo aFamily, 2023).

2. Nên bắt đầu học kiến thức tài chính từ đâu?

Nên bắt đầu bằng việc đọc sách về tài chính cá nhân, theo dõi các blog tài chính uy tín và học cách lập ngân sách chi tiêu hàng tháng. Đây là những nền tảng vững chắc nhất.

Ảnh trên: Sách về tài chính

3. Kiến thức tài chính có thực sự giúp tôi giàu có hơn không?

Kiến thức tài chính cung cấp công cụ để quản lý tiền bạc hiệu quả và đưa ra quyết định đầu tư thông minh, tạo ra nền tảng vững chắc cho việc xây dựng sự giàu có một cách bền vững (Theo Forbes, 2022).

4. Làm thế nào để dạy kiến thức tài chính cho trẻ em?

Dạy trẻ em về tiền bạc thông qua các hoạt động thực tế như cho tiền tiêu vặt, khuyến khích tiết kiệm để mua món đồ yêu thích và giải thích các hóa đơn đơn giản trong gia đình.

5. Sự khác biệt chính giữa tài chính cá nhân và tài chính doanh nghiệp là gì?

Sự khác biệt chính nằm ở mục tiêu. Tài chính cá nhân tập trung vào mục tiêu cá nhân (hưu trí, mua nhà), trong khi tài chính doanh nghiệp hướng tới việc tối đa hóa giá trị cho cổ đông.

6. Tỷ lệ lạm phát ảnh hưởng đến tài chính cá nhân như thế nào?

Lạm phát làm giảm sức mua của đồng tiền, có nghĩa là số tiền bạn có hôm nay sẽ mua được ít hàng hóa hơn trong tương lai. Điều này ảnh hưởng trực tiếp đến giá trị của các khoản tiết kiệm.

7. Quỹ khẩn cấp nên có bao nhiêu tiền là đủ?

Một quỹ khẩn cấp lý tưởng nên chứa đủ tiền để trang trải chi phí sinh hoạt thiết yếu của bạn trong khoảng từ 3 đến 6 tháng, theo khuyến nghị của hầu hết các chuyên gia tài chính.

8. Đầu tư chứng khoán có phải là cách duy nhất để xây dựng tài sản không?

Đầu tư chứng khoán là một kênh hiệu quả nhưng không phải duy nhất. Các kênh khác bao gồm đầu tư bất động sản, kinh doanh riêng, hoặc đầu tư vào các tài sản có giá trị khác như vàng.

9. Làm sao để biết một lời khuyên tài chính là đáng tin cậy?

Một lời khuyên đáng tin cậy thường đến từ các chuyên gia được cấp chứng chỉ hành nghề, dựa trên dữ liệu và phân tích rõ ràng, và không hứa hẹn lợi nhuận “khủng” một cách phi thực tế.

10. Chỉ số tín dụng (Credit Score) là gì và tại sao nó quan trọng?

Ảnh trên: Điểm tín dụng (Credit Score)

Chỉ số tín dụng là một con số thể hiện mức độ uy tín tài chính của một cá nhân. Nó rất quan trọng vì các tổ chức cho vay sử dụng chỉ số này để quyết định có duyệt khoản vay và áp dụng mức lãi suất nào.

7. Kết luận

Kiến thức tài chính không phải là một đặc quyền dành cho các chuyên gia mà là một kỹ năng sống thiết yếu cho tất cả mọi người. Việc trang bị một nền tảng hiểu biết vững chắc về cách vận hành của tiền tệ, các nguyên tắc đầu tư và quản lý rủi ro chính là chìa khóa để mở ra cánh cửa tự chủ và an toàn tài chính. Hành trình xây dựng kiến thức này đòi hỏi sự kiên nhẫn và kỷ luật, nhưng những thành quả mà nó mang lại—sự tự tin trong các quyết định tài chính và một tương lai kinh tế vững vàng—là hoàn toàn xứng đáng. Hãy bắt đầu ngay hôm nay, vì đầu tư vào kiến thức chính là khoản đầu tư mang lại lợi nhuận cao nhất.

bởi Nguyễn Tiến Dũng | Th6 13, 2025 | Chứng Khoán Cơ Bản

Thông tin về Chỉ số CPI (Consumer Price Index) là dữ liệu kinh tế vĩ mô cốt lõi, đo lường mức độ thay đổi trung bình theo thời gian của giá cả một giỏ hàng hóa và dịch vụ tiêu dùng cố định. Theo Tổng cục Thống kê (GSO), chỉ số này được sử dụng để theo dõi xu hướng lạm phát, làm cơ sở cho việc điều hành chính sách tiền tệ của quốc gia.

Đặc điểm của Chỉ số CPI nằm ở cấu trúc và phương pháp luận của nó, bao gồm một “giỏ hàng hóa” đại diện cho chi tiêu điển hình của người tiêu dùng, được cập nhật định kỳ 5 năm một lần để phản ánh sự thay đổi trong cơ cấu tiêu dùng. Dữ liệu được công bố hàng tháng, cung cấp một cái nhìn kịp thời về sức khỏe của nền kinh tế (Nguồn: Cục Thống kê Lao động Hoa Kỳ – BLS).

Tác động của Chỉ số CPI có ảnh hưởng sâu rộng, không chỉ đến chính sách tiền tệ mà còn trực tiếp đến các quyết định đầu tư trên thị trường chứng khoán. Một sự gia tăng trong CPI thường là tín hiệu cho thấy lạm phát đang tăng, có thể dẫn đến việc ngân hàng trung ương tăng lãi suất, từ đó ảnh hưởng đến định giá cổ phiếu và dòng tiền đầu tư (Nguồn: Quỹ Tiền tệ Quốc tế – IMF).

Việc phân tích Chỉ số CPI đòi hỏi nhà đầu tư phải xem xét các yếu tố như xu hướng dài hạn, so sánh giữa CPI chung và CPI lõi (loại trừ giá năng lượng và thực phẩm) để có cái nhìn chính xác hơn về áp lực lạm phát cơ bản. Phân tích này giúp nhà đầu tư dự báo các động thái chính sách và điều chỉnh danh mục đầu tư một cách phù hợp (Nguồn: Ngân hàng Thế giới).

1. Chỉ số CPI là gì và được tính như thế nào?

Ảnh trên: Chỉ số CPI

Chỉ số Giá Tiêu dùng, hay CPI, là một chỉ báo kinh tế quan trọng, phản ánh sự biến động của giá bán lẻ của một giỏ hàng hóa và dịch vụ đại diện theo thời gian.

Định nghĩa Chỉ số Giá Tiêu dùng (CPI)

Chỉ số Giá Tiêu dùng (CPI) là một chỉ số thống kê đo lường mức giá trung bình của một giỏ hàng hóa và dịch vụ mà một người tiêu dùng điển hình mua, được công bố định kỳ hàng tháng. Theo định nghĩa của Tổng cục Thống kê Việt Nam (GSO), CPI là chỉ tiêu tương đối ($$ \text{%}$) phản ánh xu thế và mức độ biến động giá cả chung theo thời gian của các mặt hàng trong rổ hàng hóa, dịch vụ tiêu dùng đại diện. Chỉ số này là công cụ chính để đo lường lạm phát và sức mua của đồng tiền.

Sự thay đổi của CPI cho thấy chi phí sinh hoạt của người dân đang tăng lên hay giảm xuống. Một chỉ số CPI tăng cho thấy lạm phát đang gia tăng, nghĩa là với cùng một số tiền, người tiêu dùng sẽ mua được ít hàng hóa và dịch vụ hơn so với trước đây. Điều này có ý nghĩa quan trọng trong việc điều chỉnh chính sách kinh tế vĩ mô.

Công thức tính Chỉ số CPI

Ảnh trên: Công thức tính Chỉ số CPI

Chỉ số CPI được tính bằng cách lấy chi phí để mua giỏ hàng hóa ở thời kỳ hiện tại chia cho chi phí để mua cùng một giỏ hàng hóa ở thời kỳ gốc, sau đó nhân với 100. Công thức toán học cụ thể được Cục Thống kê Lao động Hoa Kỳ (BLS) áp dụng như sau:

CPI=(Chi phıˊ giỏ haˋng hoˊa kyˋ goˆˊcChi phıˊ giỏ haˋng hoˊa kyˋ t)×100

Trong đó:

– Chi phí giỏ hàng hóa kỳ t: Là tổng giá trị của các mặt hàng trong giỏ ở thời điểm tính toán.

– Chi phí giỏ hàng hóa kỳ gốc: Là tổng giá trị của các mặt hàng tương tự ở một thời điểm được chọn làm mốc so sánh (năm gốc).

Tỷ lệ lạm phát so với kỳ trước được tính dựa trên sự thay đổi phần trăm của chỉ số CPI.

“Giỏ hàng hóa” đại diện được xác định ra sao?

“Giỏ hàng hóa” đại diện được xác định thông qua các cuộc khảo sát chi tiêu tiêu dùng quy mô lớn trên toàn quốc để phản ánh cơ cấu chi tiêu thực tế của dân cư. Tổng cục Thống kê (GSO) tại Việt Nam thực hiện “Điều tra Khảo sát mức sống dân cư” định kỳ để thu thập dữ liệu. Giỏ hàng hóa này bao gồm hàng trăm mặt hàng và dịch vụ được phân loại vào các nhóm chính.

Các nhóm hàng hóa và dịch vụ chính trong giỏ hàng hóa của Việt Nam bao gồm:

Ảnh trên: Hàng ăn và dịch vụ ăn uống

– Hàng ăn và dịch vụ ăn uống.

– Đồ uống và thuốc lá.

– May mặc, mũ nón, giày dép.

– Nhà ở và vật liệu xây dựng.

– Thiết bị và đồ dùng gia đình.

– Thuốc và dịch vụ y tế.

– Giao thông.

– Bưu chính viễn thông.

– Giáo dục.

– Văn hóa, giải trí và du lịch.

– Hàng hóa, dịch vụ khác.

Ảnh trên: Giáo dục

Quyền số của mỗi nhóm được xác định dựa trên tỷ trọng chi tiêu của nhóm đó trong tổng chi tiêu của người dân, đảm bảo chỉ số CPI phản ánh chính xác tác động của sự thay đổi giá cả lên chi phí sinh hoạt.

2. Các loại Chỉ số CPI nhà đầu tư cần phân biệt?

Để phân tích sâu hơn về lạm phát, nhà đầu tư cần phân biệt giữa các loại chỉ số CPI khác nhau, chủ yếu là CPI chung và CPI lõi.

So sánh CPI chung (Headline CPI) và CPI lõi (Core CPI)

CPI chung đo lường sự thay đổi giá của toàn bộ giỏ hàng hóa, trong khi CPI lõi loại trừ các mặt hàng có giá biến động mạnh như thực phẩm và năng lượng. Theo Ngân hàng Dự trữ Liên bang Mỹ (Fed), CPI lõi được xem là thước đo tốt hơn để xác định xu hướng lạm phát cơ bản và dài hạn của nền kinh tế.

| Tiêu Chí |

CPI Chung (Headline CPI) |

CPI Lõi (Core CPI) |

| Phạm vi |

Bao gồm tất cả các mặt hàng trong giỏ hàng hóa tiêu dùng. |

Loại trừ giá thực phẩm và năng lượng. |

| Mức độ biến động |

Biến động mạnh hơn do ảnh hưởng bởi các cú sốc giá tạm thời (ví dụ: giá dầu, thiên tai). |

Ổn định hơn, phản ánh áp lực lạm phát từ các yếu tố cơ bản như tiền lương, chi phí sản xuất. |

| Mục đích sử dụng |

Phản ánh chi phí sinh hoạt thực tế của người tiêu dùng. |

Được các ngân hàng trung ương sử dụng để làm cơ sở hoạch định chính sách tiền tệ. |

Nhà đầu tư thường theo dõi cả hai chỉ số để có một bức tranh toàn diện. CPI lõi giúp dự báo chính sách tiền tệ, trong khi CPI chung cho thấy tác động trực tiếp đến người tiêu dùng và lợi nhuận của các doanh nghiệp bán lẻ.

Các chỉ số liên quan khác (PPI, PCE)

Bên cạnh CPI, nhà đầu tư cũng cần quan tâm đến Chỉ số giá sản xuất (PPI) và Chỉ số chi tiêu tiêu dùng cá nhân (PCE). Các chỉ số này cung cấp góc nhìn bổ sung về áp lực giá cả trong nền kinh tế.

Chỉ số giá sản xuất (Producer Price Index – PPI): Theo dõi sự thay đổi giá cả từ góc độ người bán, đo lường giá trung bình mà các nhà sản xuất trong nước nhận được cho sản phẩm của họ. PPI được coi là chỉ báo sớm cho lạm phát tiêu dùng, vì sự tăng giá ở cấp độ sản xuất thường sẽ được chuyển sang người tiêu dùng (Nguồn: BLS).

Chỉ số chi tiêu tiêu dùng cá nhân (Personal Consumption Expenditures – PCE): Là thước đo lạm phát ưa thích của Fed. PCE có phạm vi rộng hơn CPI, bao gồm cả các chi tiêu được thực hiện thay mặt cho người tiêu dùng (ví dụ: chi phí bảo hiểm y tế do doanh nghiệp trả). PCE cũng có cơ chế cập nhật quyền số linh hoạt hơn, phản ánh tốt hơn sự thay thế hàng hóa của người tiêu dùng khi giá cả thay đổi.

Ảnh trên: Producer Price Index – PPI

3. Chỉ số CPI tác động đến thị trường chứng khoán như thế nào?

Chỉ số CPI là một trong những dữ liệu kinh tế có ảnh hưởng mạnh mẽ nhất đến thị trường chứng khoán thông qua tác động lên lạm phát, lãi suất và tâm lý nhà đầu tư.

Mối quan hệ giữa CPI, lạm phát và lãi suất

Một chỉ số CPI tăng cao cho thấy lạm phát đang gia tăng, điều này thường khiến các ngân hàng trung ương phải tăng lãi suất để kiềm chế lạm phát. Theo lý thuyết kinh tế của John Maynard Keynes, việc tăng lãi suất điều hành sẽ làm tăng chi phí vay vốn của các doanh nghiệp và người tiêu dùng, từ đó làm giảm tốc độ tăng trưởng kinh tế và hạ nhiệt lạm phát.

Mối quan hệ này tác động trực tiếp đến thị trường chứng khoán:

– Chi phí vốn tăng: Khi lãi suất tăng, doanh nghiệp phải trả nhiều tiền hơn cho các khoản vay, làm giảm lợi nhuận và tiềm năng tăng trưởng.

– Dòng tiền chiết khấu: Trong các mô hình định giá cổ phiếu (ví dụ: DCF), lãi suất cao hơn làm tăng tỷ lệ chiết khấu, dẫn đến giá trị nội tại của cổ phiếu giảm.

– Sự hấp dẫn của kênh thay thế: Lãi suất tăng làm cho các kênh đầu tư có thu nhập cố định như trái phiếu chính phủ trở nên hấp dẫn hơn, khiến một phần dòng tiền có thể rút ra khỏi thị trường cổ phiếu.

Ảnh trên: Lạm phát

Tác động của CPI đến các nhóm ngành cổ phiếu

Tác động của CPI và lạm phát không đồng đều giữa các nhóm ngành cổ phiếu; một số ngành được hưởng lợi trong khi những ngành khác lại chịu áp lực.

– Ngành hưởng lợi:

Ngành hàng hóa cơ bản (Năng lượng, Vật liệu): Các công ty trong ngành này thường có thể chuyển chi phí gia tăng sang cho khách hàng. Giá hàng hóa (dầu mỏ, kim loại) thường tăng trong môi trường lạm phát cao, giúp tăng doanh thu và lợi nhuận (Nguồn: S&P Global).

Ngành hàng tiêu dùng thiết yếu: Các công ty bán sản phẩm thiết yếu (thực phẩm, đồ dùng cá nhân) có sức mạnh định giá tốt vì người tiêu dùng buộc phải mua các mặt hàng này bất kể giá cả.

– Ngành bị ảnh hưởng tiêu cực:

Ngành tăng trưởng (Công nghệ): Các cổ phiếu công nghệ thường được định giá dựa trên kỳ vọng lợi nhuận trong tương lai xa. Khi lãi suất tăng, giá trị hiện tại của các dòng tiền tương lai này bị chiết khấu mạnh hơn, làm giảm định giá.

Ngành tiện ích và bất động sản: Đây là những ngành có đòn bẩy tài chính cao và nhạy cảm với lãi suất. Chi phí vay vốn tăng sẽ ăn mòn trực tiếp vào lợi nhuận.

Ảnh trên: Ngành tiêu dùng thiết yếu

Tác động đến tâm lý và quyết định của nhà đầu tư

Dữ liệu CPI cao hơn dự kiến thường gây ra tâm lý lo ngại và bất ổn trên thị trường, dẫn đến các đợt bán tháo ngắn hạn. Nhà đầu tư lo sợ rằng lạm phát cao sẽ buộc ngân hàng trung ương phải thắt chặt chính sách tiền tệ mạnh mẽ hơn, có nguy cơ gây ra suy thoái kinh tế. Sự không chắc chắn này làm tăng mức độ biến động của thị trường.

Ngược lại, một báo cáo CPI thấp hơn dự kiến có thể được thị trường đón nhận tích cực, vì nó làm giảm bớt lo ngại về việc tăng lãi suất và cho thấy lạm phát đang trong tầm kiểm soát.

Trong bối cảnh thị trường đầy biến động và phức tạp bởi các chỉ số vĩ mô, việc có một người đồng hành chuyên nghiệp trở nên vô cùng cần thiết. Nếu bạn là nhà đầu tư mới đang tìm kiếm định hướng hoặc đã có kinh nghiệm nhưng vẫn đối mặt với thua lỗ, việc có một chuyên gia để xây dựng phương án, rà soát danh mục và xác định mục tiêu là một lợi thế quan trọng. CASIN cung cấp dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp, không chỉ tập trung vào giao dịch mà còn đồng hành trung và dài hạn, cá nhân hóa chiến lược để bảo vệ vốn và tạo ra lợi nhuận ổn định. Chúng tôi cam kết mang lại sự an tâm và tăng trưởng tài sản bền vững cho khách hàng. Hãy liên hệ với Casin qua số điện thoại (Call/Zalo) ở góc dưới website hoặc đăng ký thông tin để được hỗ trợ.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

4. Diễn biến Chỉ số CPI tại Việt Nam và Mỹ gần đây?

Theo dõi diễn biến thực tế của chỉ số CPI tại các nền kinh tế lớn là điều cần thiết để nắm bắt bối cảnh kinh tế vĩ mô toàn cầu và trong nước.

Phân tích số liệu CPI Việt Nam hàng tháng

Theo báo cáo của Tổng cục Thống kê (GSO), chỉ số CPI của Việt Nam được công bố vào cuối mỗi tháng, phản ánh tình hình giá cả trong nước. Ví dụ, GSO công bố CPI tháng 8 năm 2025 tăng 0.5% so với tháng trước và tăng 4.0% so với cùng kỳ năm trước. Phân tích sâu hơn cho thấy nhóm giao thông và nhóm nhà ở, vật liệu xây dựng là những yếu tố chính đóng góp vào đà tăng này.

Chính phủ Việt Nam và Ngân hàng Nhà nước theo dõi sát sao dữ liệu này để điều hành chính sách tiền tệ và các biện pháp bình ổn giá, nhằm đạt được mục tiêu kiểm soát lạm phát do Quốc hội đề ra (thường quanh mức 4%). Nhà đầu tư cần xem xét các báo cáo này để đánh giá rủi ro lạm phát và các động thái chính sách tiềm tàng.

Phân tích số liệu CPI Mỹ và ảnh hưởng toàn cầu

Dữ liệu CPI của Mỹ, do Cục Thống kê Lao động (BLS) công bố, có tầm ảnh hưởng toàn cầu vì nó tác động trực tiếp đến chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed). Một báo cáo CPI của Mỹ cao hơn dự kiến có thể khiến Fed duy trì lãi suất ở mức cao, làm tăng giá trị đồng USD và gây áp lực lên tỷ giá của các quốc gia khác, bao gồm cả Việt Nam.

Ví dụ, khi BLS công bố CPI Mỹ tháng 8 năm 2025 tăng 3.5% so với cùng kỳ, cao hơn mức dự báo 3.3%, thị trường chứng khoán toàn cầu đã có phản ứng tiêu cực. Điều này cho thấy vai trò trung tâm của kinh tế Mỹ và chính sách của Fed trong việc định hình dòng vốn đầu tư toàn cầu.

Ảnh trên: Cục Thống kê Lao động (BLS)

5. Nhà đầu tư nên phân tích và sử dụng chỉ số CPI ra sao?

Việc phân tích và ứng dụng dữ liệu CPI một cách hiệu quả có thể mang lại lợi thế cạnh tranh cho nhà đầu tư trong việc ra quyết định.

Các nguồn dữ liệu CPI uy tín

Nhà đầu tư nên truy cập dữ liệu CPI từ các nguồn chính thống và đáng tin cậy để đảm bảo tính chính xác.

– Tại Việt Nam: Nguồn chính thức là website của Tổng cục Thống kê (gso.gov.vn) và các báo cáo kinh tế vĩ mô của Ngân hàng Nhà nước.

– Tại Mỹ: Nguồn chính thức là Cục Thống kê Lao động (bls.gov) và các công bố từ Cục Dự trữ Liên bang Mỹ (federalreserve.gov).

– Nguồn quốc tế: Các tổ chức như Ngân hàng Thế giới (World Bank), Quỹ Tiền tệ Quốc tế (IMF), và các hãng tin tài chính uy tín như Bloomberg, Reuters cũng cung cấp dữ liệu và phân tích chuyên sâu.

Ảnh trên: IMF

Các bước phân tích báo cáo CPI hiệu quả

Để phân tích một báo cáo CPI hiệu quả, nhà đầu tư nên thực hiện theo một quy trình có cấu trúc.

- So sánh với dự báo: So sánh con số thực tế (actual) với con số dự báo của các chuyên gia (forecast). Sự chênh lệch lớn thường gây ra biến động thị trường mạnh.

- Xem xét các thành phần: Phân tích các nhóm hàng hóa nào đang đóng góp nhiều nhất vào sự thay đổi của CPI để hiểu rõ nguồn gốc của lạm phát.

- Phân biệt CPI chung và CPI lõi: Đánh giá xem áp lực lạm phát là tạm thời (do giá năng lượng) hay mang tính cơ cấu (do chi phí dịch vụ, tiền lương).

- Nhìn vào xu hướng: Đặt con số của tháng hiện tại vào bối cảnh xu hướng của 3, 6, và 12 tháng qua để xác định liệu lạm phát đang tăng tốc, chậm lại hay đi ngang.

Những sai lầm cần tránh khi phân tích CPI

Nhà đầu tư cần tránh một số sai lầm phổ biến để không đưa ra những quyết định thiếu cơ sở khi phân tích dữ liệu CPI.

– Phản ứng thái quá với một báo cáo duy nhất: Một tháng dữ liệu không tạo nên xu hướng. Cần xem xét dữ liệu trong một khoảng thời gian dài hơn.

– Chỉ nhìn vào CPI chung: Bỏ qua CPI lõi có thể dẫn đến việc đánh giá sai về áp lực lạm phát cơ bản mà các nhà hoạch định chính sách quan tâm.

– Không xem xét bối cảnh kinh tế rộng hơn: Dữ liệu CPI phải được phân tích cùng với các chỉ số khác như tăng trưởng GDP, tỷ lệ thất nghiệp và chỉ số PPI để có một cái nhìn toàn diện.

Ảnh trên: Tăng trưởng GDP

6. Câu hỏi thường gặp về Chỉ số CPI (FAQ)

1. Chỉ số CPI được công bố khi nào?

Tại Việt Nam, Tổng cục Thống kê công bố dữ liệu CPI vào ngày 29 hàng tháng. Tại Mỹ, Cục Thống kê Lao động thường công bố vào khoảng giữa tháng cho dữ liệu của tháng trước đó.

2. CPI khác lạm phát như thế nào?

CPI là công cụ để đo lường lạm phát. Lạm phát là tỷ lệ phần trăm thay đổi của chỉ số CPI trong một khoảng thời gian nhất định, thường là so với cùng kỳ năm trước (Nguồn: IMF).

3. Tại sao CPI lõi lại quan trọng hơn đối với ngân hàng trung ương?

CPI lõi loại bỏ các yếu tố biến động ngắn hạn (thực phẩm, năng lượng), giúp ngân hàng trung ương nhìn rõ hơn xu hướng lạm phát cơ bản để đưa ra các quyết định chính sách tiền tệ mang tính dài hạn (Nguồn: Fed).