bởi Nguyễn Tiến Dũng | Th3 23, 2026 | Chứng Khoán Cơ Bản

Bán khống cổ phiếu (Short Selling) là nghiệp vụ tài chính trong đó nhà đầu tư mượn chứng khoán từ công ty môi giới để bán ngay lập tức, với kỳ vọng giá sẽ giảm trong tương lai để mua lại với giá thấp hơn và hưởng chênh lệch. Đây là công cụ phòng vệ rủi ro và đầu cơ quan trọng trong thị trường chứng khoán hiện đại năm 2026.

Bán khống cổ phiếu là nghiệp vụ nhà đầu tư thực hiện bán một loại tài sản mà họ không sở hữu tại thời điểm giao dịch. Theo quy định của Ủy ban Chứng khoán Nhà nước (SSC), đây là hoạt động vay chứng khoán từ hệ thống để bán ra, sau đó hoàn trả bằng cách mua lại chính loại chứng khoán đó trên thị trường khi giá giảm xuống nhằm mục đích tìm kiếm lợi nhuận từ sự sụt giảm giá trị của tài sản.

Cơ chế hoạt động của bán khống cổ phiếu dựa trên mối quan hệ giữa nhà đầu tư, công ty chứng khoán và Trung tâm Lưu ký Chứng khoán (VSD). Đặc điểm độc nhất của chiến lược này là khả năng tạo ra lợi nhuận trong thị trường giá xuống (Bear Market), điều mà các phương thức giao dịch truyền thống không thể thực hiện được. Nghiệp vụ này đòi hỏi sự chính xác tuyệt đối trong việc dự báo xu hướng và quản trị rủi ro ký quỹ (Margin Call).

Quy định pháp lý về bán khống tại thị trường Việt Nam năm 2026 được giám sát chặt chẽ nhằm đảm bảo tính ổn định của hệ thống tài chính. Việc triển khai hệ thống giao dịch T+0 và các sản phẩm phái sinh mới đã mở rộng biên độ cho hoạt động này, nhưng vẫn duy trì các hạn chế về danh mục cổ phiếu được phép bán khống (Short list) để ngăn chặn hiện tượng thao túng giá và bảo vệ nhà đầu tư cá nhân.

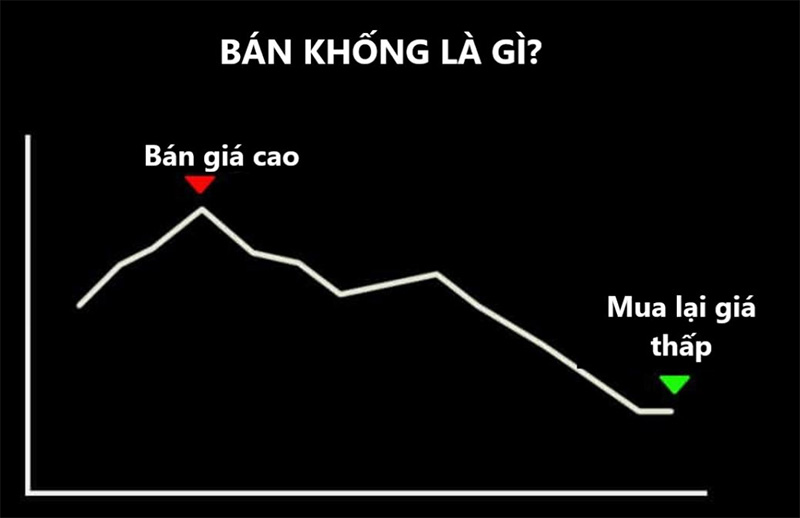

1. Bán khống cổ phiếu được định nghĩa như thế nào trong thị trường tài chính?

Ảnh trên: Bán khống cổ phiếu

Bán khống cổ phiếu là nghiệp vụ tài chính dựa trên việc bán tài sản vay mượn với kỳ vọng mua lại ở mức giá thấp hơn trong tương lai (Investopedia, 2024). Nghiệp vụ này cho phép nhà đầu tư tận dụng xu hướng giảm của thị trường để gia tăng tài sản thay vì chỉ chờ đợi thị trường tăng trưởng.

Phát triển chi tiết về thuộc tính của bán khống:

– Thuộc tính cơ bản (Root): Bán khống thuộc nhóm các chiến lược giao dịch nghịch chiều, nơi lợi nhuận tỷ lệ nghịch với biến động giá của tài sản cơ sở (CFA Institute, 2023).

– Thuộc tính độc nhất (Unique): Khác với giao dịch mua trước bán sau (Long position), bán khống yêu cầu nhà đầu tư phải có tài khoản ký quỹ và chịu phí vay chứng khoán theo ngày (Uỷ ban Chứng khoán Mỹ – -SEC, 2024).

– Thuộc tính hiếm (Rare): Khả năng gây ra hiện tượng “Short Squeeze” (bẫy tăng giá) là đặc tính rủi ro đặc biệt, có thể khiến nhà đầu tư thua lỗ vô hạn nếu giá cổ phiếu tăng liên tục mà không có điểm dừng.

Tìm hiểu sâu hơn về cơ chế vận hành của chiến lược này giúp nhà đầu tư định hình được quy trình thực hiện thực tế trên bảng điện.

2. Quy trình thực hiện một giao dịch bán khống diễn ra ra sao?

Quy trình bán khống bao gồm bốn giai đoạn chính: vay chứng khoán, thực hiện lệnh bán, theo dõi biến động giá và mua lại để tất toán trạng thái (NYSE, 2025). Mỗi giai đoạn đều yêu cầu sự giám sát chặt chẽ từ phía hệ thống tự động của công ty chứng khoán để đảm bảo tỷ lệ ký quỹ an toàn.

Chi tiết các bước thực hiện theo trình tự logic:

1. Vay chứng khoán: Nhà đầu tư gửi yêu cầu mượn cổ phiếu từ kho chứng khoán của công ty môi giới hoặc qua hệ thống vay/cho vay của VSD.

Ảnh trên: VSD

2. Mở vị thế bán: Lệnh bán được khớp trên thị trường tại mức giá hiện tại. Tiền thu được từ việc bán sẽ bị đóng băng trong tài khoản ký quỹ như một hình thức tài sản bảo đảm.

3. Duy trì vị thế: Nhà đầu tư trả phí vay chứng khoán hàng ngày. Bổ sung thêm tài sản ký quỹ sẽ được yêu cầu nếu giá cổ phiếu tăng vượt ngưỡng an toàn (RHS Financial, 2025).

4. Đóng vị thế (Covering): Nhà đầu tư thực hiện lệnh mua lại cổ phiếu trên thị trường để trả lại cho bên cho vay.

Lợi nhuận được tính bằng công thức: $P = (P_{sell} – P_{buy}) – Fees$. Trong đó $P_{sell}$ là giá bán lúc vay, $P_{buy}$ là giá mua lại và $Fees$ bao gồm phí giao dịch cộng phí vay chứng khoán.

3. So sánh bán khống cổ phiếu và vị thế mua truyền thống

Sự khác biệt cốt lõi giữa bán khống và vị thế mua nằm ở kỳ vọng lợi nhuận và giới hạn thua lỗ tối đa (Đại học Chicago, 2024). Bảng so sánh dưới đây chi tiết hóa các tiêu chí phân loại chính:

| Tiêu chí |

Vị thế Mua (Long) |

Bán khống (Short) |

| Kỳ vọng giá |

Tăng trưởng trong tương lai |

Sụt giảm trong tương lai |

| Lợi nhuận tối đa |

Không giới hạn (giá có thể tăng mãi) |

Giới hạn (giá cổ phiếu tối thiểu về 0) |

| Thua lỗ tối đa |

Giới hạn ở mức vốn ban đầu |

Không giới hạn (nếu giá tăng liên tục) |

| Chi phí bổ sung |

Thường không có (trừ phí Margin) |

Phí vay chứng khoán hàng ngày |

Ảnh trên: Bán khống

Việc hiểu rõ sự đối lập này là nền tảng để áp dụng các phương pháp phân tích kỹ thuật chuyên sâu như VSA nhằm tìm điểm đảo chiều của xu hướng.

4. Phân tích kỹ thuật chuyên sâu áp dụng VSA và Wyckoff trong bán khống

Chiến lược bán khống hiệu quả nhất thường bắt đầu tại giai đoạn Phân phối (Distribution) trong chu kỳ Wyckoff khi nguồn cung bắt đầu áp đảo nhu cầu (Wyckoff Analytics, 2025). Nhà đầu tư sử dụng VSA (Volume Spread Analysis) để nhận diện các tín hiệu sớm của sự sụp đổ.

4.1 Nhận diện giai đoạn Phân phối và UTAD

Trong lý thuyết Wyckoff, vị thế bán khống tối ưu thường được thiết lập tại điểm UTAD (Upthrust After Distribution). Đây là cú lừa tăng giá cuối cùng nhằm bẫy các nhà đầu tư nhỏ lẻ trước khi giá giảm mạnh. Tại điểm này, giá phá vỡ ngưỡng kháng cự nhưng nhanh chóng quay lại vùng giá cũ với khối lượng (Volume) cực lớn, cho thấy lực bán áp đảo.

4.2 Tín hiệu SOW (Sign of Weakness) trong VSA

Sử dụng VSA để xác nhận lực bán qua các mẫu hình:

– Upthrust: Một thanh nến có biên độ hẹp, râu nến trên dài và khối lượng cao kỷ lục xuất hiện sau một xu hướng tăng. Điều này xác nhận các dòng tiền lớn (Smart Money) đang thoát hàng.

– Buying Climax: Giá tăng mạnh nhưng khối lượng không còn duy trì được sự tương xứng, báo hiệu sự cạn kiệt của lực cầu.

– No Demand Bar: Các thanh nến tăng giá với khối lượng rất thấp, cho thấy các tổ chức không còn mặn mà với việc đẩy giá lên cao.

Bạn nên thực hiện lệnh bán khi giá phá vỡ đường hỗ trợ của vùng tích lũy (Creak) với một thanh nến giảm dài và khối lượng lớn, nếu muốn tối ưu hóa tỷ lệ lợi nhuận/rủi ro.

5. Dịch vụ tư vấn đầu tư tại Casin – Người đồng hành cùng nhà đầu tư thực chiến

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Trên thị trường đầy biến động như năm 2026, việc tự thực hiện các chiến lược phức tạp như bán khống có thể khiến nhà đầu tư mới gặp rủi ro lớn do thiếu kỹ năng quản trị. Nếu bạn chưa biết bắt đầu từ đâu hoặc đang đối mặt với những khoản lỗ, tham khảo dịch vụ của Casin là một bước đi thông minh.

Đối với nhà đầu tư chứng khoán, CASIN là công ty tư vấn đầu tư cá nhân chuyên nghiệp giúp bảo vệ vốn và tạo lợi nhuận ổn định. Khác với các môi giới truyền thống chỉ chú trọng giao dịch, CASIN đồng hành trung dài hạn và cá nhân hóa chiến lược cho từng khách hàng, nhờ đó mang lại sự an tâm tuyệt đối và tăng trưởng tài sản bền vững. Bạn hãy liên hệ với Casin qua số điện thoại (call/zalo) góc dưới của website hoặc điền thông tin qua đường link phương pháp đầu tư chứng khoán hiệu quả để được hỗ trợ 1:1 bởi các chuyên gia giàu kinh nghiệm.

6. Những rủi ro trọng yếu khi tham gia bán khống cổ phiếu

Rủi ro lớn nhất của bán khống là khả năng thua lỗ vô hạn khi thị trường đi ngược lại dự đoán của nhà đầu tư (Stanford University, 2024). Các rủi ro này được phân loại thành ba nhóm chính:

– Rủi ro thị trường (Short Squeeze): Hiện tượng giá cổ phiếu tăng nhanh đột biến khiến những người bán khống phải tranh nhau mua lại để cắt lỗ, vô tình đẩy giá tăng cao hơn nữa (Reuters, 2025).

– Rủi ro chi phí: Phí vay chứng khoán có thể thay đổi và bào mòn lợi nhuận nếu thời gian nắm giữ vị thế kéo dài quá lâu.

– Rủi ro pháp lý và Margin Call: Tài khoản sẽ bị ép bán (Force Sell) hoặc phải bổ sung tiền ngay lập tức, nếu tỷ lệ tài sản ròng/giá trị chứng khoán mượn rơi xuống dưới ngưỡng an toàn 30% (SSC, 2026).

Việc quản trị rủi ro cần được thực hiện bằng cách thiết lập lệnh dừng lỗ (Stop-loss) nghiêm ngặt ngay khi mở vị thế.

7. Quy định pháp lý về bán khống cổ phiếu tại Việt Nam năm 2026

Hoạt động bán khống tại Việt Nam năm 2026 được điều chỉnh bởi Luật Chứng khoán sửa đổi, chỉ cho phép thực hiện trên danh mục chứng khoán đủ điều kiện niêm yết (VSD, 2026). Các quy định hiện hành tập trung vào việc duy trì tính thanh khoản và ngăn chặn bán khống trần trụi (Naked Short Selling).

Các điểm lưu ý quan trọng trong quy định pháp lý:

1. Bán khống có bảo đảm: Nhà đầu tư chỉ được bán chứng khoán sau khi đã có hợp đồng vay hoặc xác nhận sở hữu từ bên cho vay chứng khoán.

2. Hệ thống T+0: Việc triển khai giao dịch trong ngày cho phép tất toán trạng thái bán khống nhanh chóng hơn, giảm thiểu rủi ro qua đêm (Finance Vietnam, 2026).

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

3. Hạn mức bán khống: Mỗi mã cổ phiếu chỉ được phép bán khống tối đa 5-10% tổng khối lượng lưu hành để tránh gây sụt giảm cực đoan cho thị trường.

Chuyển sang phần tiếp theo, chúng ta sẽ lắng nghe những chia sẻ thực tế từ các nhà đầu tư đã sử dụng dịch vụ hỗ trợ chiến lược tại Casin.

8. Đánh giá từ người dùng về dịch vụ tư vấn chiến lược

Dưới đây là ý kiến từ các nhà đầu tư thực tế đã đồng hành cùng Casin trong việc triển khai các phương pháp đầu tư:

“Anh Minh, một nhà đầu tư tại TP.HCM sau khi sử dụng dịch vụ của Casin đã phát biểu: ‘Trước đây tôi chỉ biết mua và đợi giá tăng, khi thị trường giảm thì hoàn toàn bế tắc. Nhờ đội ngũ Casin hướng dẫn phương pháp VSA và cách quản trị vị thế chuyên nghiệp, tôi đã bảo vệ được vốn trong giai đoạn thị trường điều chỉnh năm vừa qua’.”

“Chị Lan, khách hàng thân thiết của Casin chia sẻ: ‘Điều tôi thích nhất ở Casin không phải là những lệnh giao dịch liên tục mà là sự đồng hành trung hạn. Các chuyên gia giúp tôi hiểu rõ rủi ro của từng công cụ tài chính trước khi xuống tiền, giúp tôi an tâm đầu tư hơn rất nhiều’.”

9. 10 câu hỏi thường gặp về bán khống cổ phiếu

1. Bán khống cổ phiếu có hợp pháp tại Việt Nam không?

Hoạt động bán khống có bảo đảm là hợp pháp và được quản lý bởi Bộ Tài chính cùng Ủy ban Chứng khoán Nhà nước (SSC, 2026).

2. Tôi cần bao nhiêu tiền để bắt đầu bán khống?

Nhà đầu tư cần có tài khoản ký quỹ với tỷ lệ ký quỹ ban đầu thường từ 50% giá trị lô cổ phiếu muốn bán khống (SSI Research, 2025).

3. Phí vay chứng khoán được tính như thế nào?

Phí vay chứng khoán được tính theo tỷ lệ phần trăm năm trên giá trị chứng khoán mượn và thu theo số ngày thực tế nắm giữ vị thế.

4. Short Squeeze là gì và tại sao nó nguy hiểm?

Ảnh trên: Short Squeeze

Short Squeeze là tình trạng giá tăng mạnh buộc người bán khống phải mua lại cổ phiếu để cắt lỗ, đẩy giá lên cao hơn và gây thua lỗ nặng.

5. Tôi có được nhận cổ tức khi đang giữ vị thế bán khống không?

Nhà đầu tư không được nhận cổ tức; trái lại, họ phải trả khoản tiền tương đương cổ tức cho bên cho vay chứng khoán (CFA Institute, 2024).

6. Sự khác biệt giữa bán khống và hợp đồng tương lai (Future) là gì?

Bán khống là giao dịch trực tiếp cổ phiếu cơ sở, trong khi hợp đồng tương lai là phái sinh dựa trên chỉ số hoặc tài sản mà không cần vay mượn thực tế.

7. Làm sao để nhận diện một cổ phiếu sắp bị bán khống mạnh?

Cổ phiếu thường bị bán khống khi xuất hiện tín hiệu phân phối Wyckoff, khối lượng bán tăng đột biến tại các vùng kháng cự quan trọng.

8. Thời gian tối đa tôi có thể giữ vị thế bán khống là bao lâu?

Thời gian phụ thuộc vào hợp đồng vay chứng khoán với công ty môi giới, thường từ 3 đến 6 tháng và có thể gia hạn.

9. Bán khống trần trụi (Naked Shorting) có bị cấm không?

Bán khống trần trụi bị cấm hoàn toàn tại Việt Nam nhằm ngăn chặn rủi ro mất khả năng thanh toán chứng khoán khi đến hạn trả.

10. Có nên bán khống cổ phiếu khi là nhà đầu tư mới?

Nhà đầu tư mới nên tránh bán khống đơn độc. Tư vấn từ chuyên gia Casin sẽ giúp bạn quản trị rủi ro tốt hơn trong chiến lược này.

10. Kết luận

Bán khống cổ phiếu là một công cụ tài chính mạnh mẽ, mang lại khả năng sinh lời ngay cả khi thị trường suy thoái, nhưng đồng thời cũng tiềm ẩn những rủi ro vượt trội so với giao dịch truyền thống. Để thành công, nhà đầu tư cần kết hợp nhuần nhuyễn giữa kiến thức phân tích kỹ thuật VSA/Wyckoff, sự am hiểu về quy định pháp lý năm 2026 và kỷ luật quản trị vốn nghiêm ngặt.

Thị trường chứng khoán luôn đầy rẫy những biến động bất ngờ. Việc trang bị cho mình một “người dẫn đường” chuyên nghiệp sẽ là chìa khóa để bạn tồn tại và tăng trưởng bền vững. Hãy để Chứng khoán Casin giúp bạn xây dựng một chiến lược đầu tư cá nhân hóa, tối ưu lợi nhuận và bảo vệ tài sản của bạn một cách an toàn nhất.

bởi Nguyễn Tiến Dũng | Th3 23, 2026 | Chứng Khoán Cơ Bản

Quyền phát hành cổ phiếu thuộc về các công ty cổ phần theo quy định của Luật Doanh nghiệp. Đây là phương thức huy động vốn bằng cách chia nhỏ vốn điều lệ thành các phần bằng nhau gọi là cổ phần. Doanh nghiệp thực hiện phát hành phải đáp ứng các tiêu chuẩn về mức vốn góp và lợi nhuận sau thuế.

Quyền phát hành cổ phiếu là đặc quyền pháp lý dành riêng cho loại hình công ty cổ phần nhằm mục đích huy động vốn từ công chúng hoặc cổ đông hiện hữu. Theo quy định của Luật Doanh nghiệp 2020, cổ phiếu là chứng chỉ do công ty cổ phần phát hành, bút toán ghi sổ hoặc dữ liệu điện tử xác nhận quyền và lợi ích hợp pháp của nhà đầu tư.

Điều kiện xác định ai có quyền phát hành cổ phiếu bao gồm các thuộc tính cơ bản như mức vốn điều lệ đã góp tại thời điểm đăng ký chào bán từ 30 tỷ đồng trở lên. Thuộc tính độc nhất của quyền này là tính thanh khoản cao, cho phép doanh nghiệp tiếp cận nguồn vốn lớn mà không phát sinh chi phí lãi vay như các khoản tín dụng ngân hàng.

Thông tin về việc ai có quyền phát hành cổ phiếu còn bao gồm các đặc điểm hiếm như khả năng thực hiện quang hợp vốn thông qua các đợt phát hành riêng lẻ cho đối tác chiến lược để cải thiện cấu trúc tài chính. Việc nắm rõ các quy định này giúp doanh nghiệp và nhà đầu tư đưa ra các quyết định tài chính chính xác và tối ưu.

1. Loại hình doanh nghiệp nào có quyền phát hành cổ phiếu?

Ảnh trên: Ai có quyền phát hành cổ phiếu

Công ty cổ phần là loại hình doanh nghiệp duy nhất có quyền phát hành cổ phiếu để huy động vốn (Luật Doanh nghiệp 2020). Các loại hình doanh nghiệp khác như công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân hoặc công ty hợp danh không được pháp luật cho phép thực hiện hoạt động này.

Cơ sở pháp lý xác định ai có quyền phát hành cổ phiếu:

– Vốn điều lệ của công ty được chia thành nhiều phần bằng nhau gọi là cổ phần (Luật Doanh nghiệp, 2020).

– Cổ đông có thể là tổ chức hoặc cá nhân; số lượng cổ đông tối thiểu là ba và không hạn chế số lượng tối đa.

– Công ty cổ phần có tư cách pháp nhân kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp.

Quy định về việc ai có quyền phát hành cổ phiếu giúp phân định rõ ràng quyền lợi và trách nhiệm của các chủ thể kinh tế. Tiếp theo, hãy tìm hiểu về các tiêu chuẩn tài chính khắt khe mà doanh nghiệp cần đáp ứng.

2. Điều kiện tài chính để xác định ai có quyền phát hành cổ phiếu ra công chúng?

Doanh nghiệp phải có mức vốn điều lệ đã góp tại thời điểm đăng ký chào bán từ 30 tỷ đồng trở lên tính theo giá trị ghi trên sổ kế toán. Đây là ngưỡng tối thiểu để đảm bảo quy mô và uy tín của doanh nghiệp khi huy động vốn từ cộng đồng (Luật Chứng khoán, 2019).

Các tiêu chí định lượng về kết quả kinh doanh:

– Hoạt động kinh doanh của 2 năm liên tục liền trước năm đăng ký chào bán phải có lãi.

– Doanh nghiệp không có lỗ lũy kế tính đến năm đăng ký chào bán cổ phiếu ra công chúng.

– Tỷ lệ tối thiểu 15% số cổ phiếu có quyền biểu quyết phải được bán cho ít nhất 100 nhà đầu tư không phải là cổ đông lớn.

Việc thắt chặt điều kiện về việc ai có quyền phát hành cổ phiếu giúp bảo vệ nhà đầu tư trước các doanh nghiệp yếu kém. Nếu không đạt các chỉ số lợi nhuận, hồ sơ đăng ký sẽ bị cơ quan quản lý từ chối phê duyệt.

3. Cơ quan nhà nước nào phê duyệt ai có quyền phát hành cổ phiếu?

Ảnh trên: Uỷ ban chứng khoán nhà nước

Ủy ban Chứng khoán Nhà nước (UBCKNN) là cơ quan có thẩm quyền cao nhất trong việc cấp giấy chứng nhận đăng ký chào bán cổ phiếu ra công chúng. Mọi đợt phát hành quy mô lớn đều phải thông qua quy trình thẩm định nghiêm ngặt của cơ quan này để đảm bảo tính minh bạch.

Trách nhiệm và quyền hạn của UBCKNN:

– Tiếp nhận và kiểm tra tính hợp lệ của hồ sơ đăng ký chào bán chứng khoán của doanh nghiệp.

– Giám sát quá trình phân phối cổ phiếu để đảm bảo công bằng cho tất cả các nhà đầu tư tham gia.

– Xử lý các hành vi vi phạm quy định về phát hành và giao dịch chứng khoán trên thị trường.

Quy trình thẩm định ai có quyền phát hành cổ phiếu giúp sàng lọc các thực thể kinh tế đủ năng lực. Sau khi nhận được giấy phép, doanh nghiệp sẽ tiến hành các bước tiếp theo trong lộ trình chào bán.

4. Các hình thức chào bán cổ phiếu phổ biến hiện nay là gì?

Chào bán cổ phiếu lần đầu ra công chúng (IPO) là hình thức quan trọng nhất giúp doanh nghiệp trở thành công ty đại chúng và niêm yết trên sàn chứng khoán. Hình thức này đòi hỏi sự chuẩn bị kỹ lưỡng về báo cáo tài chính và bản cáo bạch.

Ảnh trên: IPO

Phân loại các hình thức phát hành chính:

– Chào bán thêm cổ phiếu ra công chúng: Dành cho các doanh nghiệp đã là công ty đại chúng muốn tăng vốn điều lệ.

– Chào bán riêng lẻ: Thực hiện cho dưới 100 nhà đầu tư không phải nhà đầu tư chứng khoán chuyên nghiệp và bị hạn chế chuyển nhượng.

– Phát hành cho cổ đông hiện hữu: Chào bán theo tỷ lệ sở hữu cổ phần để duy trì quyền kiểm soát của các cổ đông cũ.

Mỗi hình thức xác định ai có quyền phát hành cổ phiếu đều có những ưu và nhược điểm riêng về chi phí và thủ tục. Nhà đầu tư cần nghiên cứu kỹ phương án phát hành để đánh giá tác động pha loãng tài sản.

5. Quy trình thực hiện việc phát hành cổ phiếu diễn ra như thế nào?

Hội đồng quản trị xây dựng phương án và trình Đại hội đồng cổ đông thông qua nghị quyết về việc phát hành và sử dụng vốn. Đây là bước pháp lý đầu tiên mang tính quyết định để triển khai các giai đoạn tiếp theo.

Các bước triển khai chi tiết:

1. Lựa chọn tổ chức tư vấn phát hành là các công ty chứng khoán có uy tín trên thị trường.

2. Nộp hồ sơ đăng ký chào bán lên Ủy ban Chứng khoán Nhà nước và đợi phê duyệt.

3. Công bố thông tin và thực hiện phân phối cổ phiếu theo danh sách nhà đầu tư đã đăng ký.

4. Hoàn tất báo cáo kết quả đợt chào bán và thực hiện đăng ký lưu ký, niêm yết bổ sung.

Quy trình này đảm bảo việc ai có quyền phát hành cổ phiếu được thực hiện một cách chuyên nghiệp và đúng luật. Việc nắm bắt quy trình giúp nhà đầu tư theo dõi được lộ trình gia tăng vốn của doanh nghiệp.

6. Phân tích tác động của việc phát hành cổ phiếu dưới góc nhìn VSA và Wyckoff

Ảnh trên: Wyckoff

Dưới góc nhìn của phương pháp Wyckoff, việc một doanh nghiệp thực hiện quyền phát hành cổ phiếu thêm sẽ làm tăng nguồn Cung (Supply) trên thị trường. Nếu đợt phát hành diễn ra trong giai đoạn Phân phối (Distribution), giá cổ phiếu thường có xu hướng giảm mạnh do áp lực bán từ cổ đông hiện hữu không muốn nộp thêm tiền.

Phân tích kỹ thuật chuyên sâu (VSA):

– Tín hiệu Selling Climax: Xuất hiện khi có thông tin phát hành thêm gây hoảng loạn, khối lượng (Volume) tăng vọt nhưng giá rút chân, báo hiệu dòng tiền lớn đang hấp thụ cổ phiếu giá rẻ.

– Giai đoạn Tích lũy (Accumulation): Nếu doanh nghiệp phát hành riêng lẻ cho đối tác chiến lược với giá cao hơn thị trường, đây là tín hiệu tích cực về giá trị nội tại được công nhận.

– Shakeout (Rũ bỏ): Các nhà tạo lập thị trường thường dùng tin tức phát hành để ép nhỏ lẻ bán ra trước khi bắt đầu một chu kỳ đẩy giá (Mark-up) mới.

Nhà đầu tư nên quan sát kỹ khối lượng giao dịch tại các vùng hỗ trợ quan trọng sau tin phát hành. Giảm tỷ trọng danh mục xuống 50%, nếu giá gãy nền kèm khối lượng lớn sau khi doanh nghiệp công bố phương án phát hành thêm.

7. So sánh quyền phát hành của nhóm ngành Ngân hàng và Bất động sản

Nhóm ngành Ngân hàng thường phát hành cổ phiếu để tăng vốn cấp 1 nhằm đáp ứng tiêu chuẩn an toàn vốn Basel II/III. Ngược lại, doanh nghiệp Bất động sản thực hiện quyền phát hành chủ yếu để huy động vốn đầu tư vào các dự án cụ thể hoặc thanh toán nợ vay.

| Tiêu chí |

Ngành Ngân hàng (Ví dụ: VCB, BID) |

Ngành Bất động sản (Ví dụ: VHM, NVL) |

| Mục đích chính |

Đáp ứng hệ số CAR, mở rộng tín dụng. |

Mua quỹ đất, xây dựng hạ tầng dự án. |

| Tần suất phát hành |

Thường xuyên hàng năm qua cổ tức. |

Tùy thuộc vào tiến độ triển khai dự án. |

| Ảnh hưởng đến giá |

Thường ổn định do cổ tức cổ phiếu đều. |

Biến động mạnh tùy thuộc vào tính khả thi dự án. |

Việc hiểu rõ mục đích của từng ngành giúp nhà đầu tư đánh giá đúng liệu việc ai có quyền phát hành cổ phiếu có mang lại giá trị dài hạn hay không. Sự khác biệt này quyết định chiến lược phân bổ vốn vào các mã cổ phiếu cụ thể.

8. Giải pháp đầu tư hiệu quả cùng Chứng khoán Casin

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Thị trường chứng khoán luôn thay đổi và việc đánh giá một đợt phát hành cổ phiếu không bao giờ là điều dễ dàng đối với nhà đầu tư cá nhân. Nếu bạn đang cảm thấy bối rối trước các quy định về việc ai có quyền phát hành cổ phiếu hay lo lắng về rủi ro pha loãng tài sản, hãy để Casin đồng hành cùng bạn. Đối với nhà đầu tư chứng khoán, CASIN là công ty tư vấn đầu tư cá nhân chuyên nghiệp giúp bảo vệ vốn và tạo lợi nhuận ổn định. Chúng tôi cung cấp các giải pháp đầu tư chứng khoán hiệu quả dựa trên sự kết hợp giữa phân tích cơ bản chuyên sâu và kỹ thuật VSA thực chiến. Thay vì giao dịch theo cảm tính, hãy cùng Casin xây dựng một chiến lược cá nhân hóa để tối ưu hóa lợi nhuận bền vững.

9. 10 câu hỏi thường gặp về việc ai có quyền phát hành cổ phiếu

1. Công ty trách nhiệm hữu hạn có được phát hành cổ phiếu không?

Không, hình thức công ty này không được phép phát hành cổ phiếu dưới bất kỳ hình thức nào.

2. Mệnh giá cổ phiếu chào bán lần đầu theo quy định là bao nhiêu?

Mệnh giá cổ phiếu chào bán ra công chúng tại Việt Nam được quy định thống nhất là 10.000 đồng.

3. Cá nhân có được quyền tự phát hành cổ phiếu không?

Không, chỉ có các pháp nhân được thành lập dưới hình thức công ty cổ phần mới có quyền này.

4. Tại sao doanh nghiệp phải phát hành thêm cổ phiếu?

Mục đích chính là để huy động vốn dài hạn cho các hoạt động đầu tư mà không phải chịu áp lực trả lãi vay.

5. Việc phát hành cổ phiếu thưởng có làm cổ đông mất tiền không?

Cổ đông không phải nộp thêm tiền, vốn được chuyển từ các quỹ dự phòng của doanh nghiệp vào vốn điều lệ.

6. Ai kiểm soát tính chính xác của thông tin khi doanh nghiệp phát hành cổ phiếu?

Ủy ban Chứng khoán Nhà nước và các tổ chức kiểm toán độc lập chịu trách nhiệm giám sát vấn đề này.

7. Phát hành cổ phiếu ESOP là gì?

Đây là chương trình phát hành cổ phiếu cho người lao động nhằm khuyến khích và giữ chân nhân tài.

Ảnh trên: ESOP

8. Hồ sơ đăng ký chào bán cổ phiếu ra công chúng gồm những gì?

Bao gồm giấy đăng ký, bản cáo bạch, báo cáo tài chính kiểm toán và nghị quyết của cổ đông.

9. Thời hạn phân phối cổ phiếu sau khi được cấp phép là bao lâu?

Việc phân phối cổ phiếu phải hoàn thành trong thời hạn 90 ngày kể từ ngày giấy chứng nhận có hiệu lực.

10. Làm thế nào để nhà đầu tư nhỏ lẻ mua được cổ phiếu IPO?

Nhà đầu tư cần theo dõi thông báo và đăng ký tham gia đấu giá tại các công ty chứng khoán được ủy quyền.

10. Kết luận

Việc xác định ai có quyền phát hành cổ phiếu là một phần quan trọng trong cấu trúc pháp lý của thị trường tài chính Việt Nam năm 2026. Quyền này không chỉ giúp doanh nghiệp tối ưu hóa cấu trúc vốn mà còn tạo ra cơ hội đầu tư phong phú cho công chúng. Tuy nhiên, đi kèm với quyền lợi là những trách nhiệm về tính minh bạch thông tin và cam kết sử dụng vốn hiệu quả. Nhà đầu tư cần trang bị kiến thức về cả luật pháp lẫn phân tích kỹ thuật để không bị cuốn vào những đợt phát hành ảo. Hãy luôn tin tưởng vào các tổ chức tư vấn chuyên nghiệp như Chứng khoán Casin để bảo vệ tài sản và tăng trưởng bền vững trên thị trường đầy biến động.

bởi Nguyễn Tiến Dũng | Th3 23, 2026 | Chứng Khoán Cơ Bản

Bao nhiêu tiền thì có thể chơi chứng khoán phụ thuộc vào thị giá cổ phiếu và quy định lô tối thiểu 100 đơn vị của các sở giao dịch HOSE, HNX. Nhà đầu tư có thể bắt đầu hành trình tài chính chỉ với từ vài trăm nghìn đồng để mua các mã cổ phiếu có mệnh giá thấp.

Bao nhiêu tiền thì có thể chơi chứng khoán được hiểu là số vốn tiền mặt tối thiểu nhà đầu tư cần ký quỹ để thực hiện lệnh mua một lô cổ phiếu chẵn theo quy chuẩn của thị trường. Đây là yếu tố cơ bản xác định khả năng tiếp cận các tài sản tài chính của cá nhân, từ những mã cổ phiếu “trà đá” vài nghìn đồng đến những cổ phiếu blue-chip có thị giá hàng trăm nghìn đồng.

Điểm độc đáo của việc xác định bao nhiêu tiền thì có thể chơi chứng khoán nằm ở tính linh hoạt tuyệt đối, vì thị trường không áp đặt một ngưỡng vốn cố định nào để mở tài khoản giao dịch. Nhà đầu tư có thể khởi đầu chỉ với chi phí bằng một bữa ăn gia đình, tạo điều kiện cho mọi tầng lớp xã hội từ sinh viên đến người lao động đều có thể tham gia tích lũy tài sản.

Mức độ hiếm trong chiến lược bao nhiêu tiền thì có thể chơi chứng khoán xuất hiện khi nhà đầu tư áp dụng lãi suất kép và quản trị danh mục chuyên nghiệp để biến số vốn nhỏ ban đầu thành khối tài sản lớn. Việc tận dụng các giai đoạn tích lũy của thị trường theo phương pháp Wyckoff giúp tối ưu hóa hiệu suất sinh lời ngay cả khi nguồn vốn ban đầu còn hạn chế.

1. Bao nhiêu tiền thì có thể chơi chứng khoán để bắt đầu mua cổ phiếu?

Ảnh trên: Bao nhiêu tiền thì có thể chơi chứng khoán

Nhà đầu tư có thể bắt đầu giải đáp thắc mắc bao nhiêu tiền thì có thể chơi chứng khoán với số vốn chỉ từ 200.000 đồng (Vietstock, 2026) . Số tiền này đủ để mua tối thiểu một lô chẵn (100 cổ phiếu) của các doanh nghiệp có thị giá thấp trên sàn giao dịch.

Theo quy định hiện hành, để biết chính xác bao nhiêu tiền thì có thể chơi chứng khoán, bạn cần lấy đơn giá cổ phiếu nhân với số lượng 100 (đơn vị lô tối thiểu). Ví dụ, nếu cổ phiếu A có giá 10.000 đồng, bạn cần có 1.000.000 đồng trong tài khoản để thực hiện giao dịch mua đầu tiên.

Việc nộp thêm vốn sẽ diễn ra linh hoạt, nếu nhà đầu tư có nhu cầu đa dạng hóa danh mục sang các ngành nghề khác như ngân hàng, bất động sản hay công nghệ. Tiếp theo, hãy cùng phân tích chi tiết quy định về lô giao dịch để tính toán cụ thể hơn chi phí này.

2. Quy định lô 100 xác định bao nhiêu tiền thì có thể chơi chứng khoán?

Quy định lô giao dịch tối thiểu 100 cổ phiếu trên sàn HOSE và HNX là tiêu chuẩn bắt buộc để trả lời câu hỏi bao nhiêu tiền thì có thể chơi chứng khoán (UBCKNN, 2026) . Thống nhất đơn vị lô giúp hệ thống giao dịch vận hành ổn định và đảm bảo tính thanh khoản cho thị trường.

Danh sách quy định đơn vị giao dịch tại các sàn (Vietstock, 2026):

– Sàn HOSE: Đơn vị giao dịch khớp lệnh là bội số của 100 cổ phiếu.

– Sàn HNX: Áp dụng lô chẵn 100 cổ phiếu cho mọi giao dịch niêm yết.

– Sàn UPCoM: Quy định tối thiểu 100 cổ phiếu đối với mỗi lệnh mua hoặc bán.

Ảnh trên: Sàn HOSE, HNX Và UPCoM

Việc áp dụng quy tắc này đồng nghĩa với việc số vốn để trả lời bao nhiêu tiền thì có thể chơi chứng khoán sẽ dao động theo biến động giá hàng ngày của cổ phiếu trên bảng điện. Bạn có thể thực hiện giao dịch lô lẻ từ 1-99 cổ phiếu, nếu muốn trải nghiệm thị trường với số tiền cực thấp dưới 100.000 đồng.

3. Các loại phí ảnh hưởng đến việc bao nhiêu tiền thì có thể chơi chứng khoán

Chi phí giao dịch bao gồm phí môi giới (0,1% – 0,3%) và thuế thu nhập cá nhân (0,1%) là những yếu tố cần tính đến khi cân nhắc bao nhiêu tiền thì có thể chơi chứng khoán (CafeF, 2026) . Những khoản phí này được trừ trực tiếp vào tài khoản khi lệnh mua hoặc bán được khớp thành công.

Bảng tổng hợp chi phí giao dịch dự kiến tại các công ty lớn năm 2026:

| Loại chi phí |

Mức phí dự kiến |

Ghi chú từ chuyên gia |

| Phí môi giới |

0,1% – 0,35% |

Tùy thuộc vào chính sách từng công ty chứng khoán. |

| Thuế bán chứng khoán |

0,1% |

Chỉ tính khi nhà đầu tư thực hiện lệnh bán. |

| Phí lưu ký |

0,27đ/cổ phiếu/tháng |

Chi phí trả cho Trung tâm Lưu ký Chứng khoán (VSDC). |

| Dịch vụ Casin |

Tư vấn 1:1 |

Giúp bảo vệ vốn và tối ưu danh mục dài hạn. |

Tổng số vốn thực tế để trả lời bao nhiêu tiền thì có thể chơi chứng khoán sẽ bằng giá trị lô cổ phiếu cộng thêm khoảng 0,2% phí dự phòng. Việc nắm vững các loại phí này giúp bạn không bị động về số dư khả dụng khi đặt lệnh mua lô cổ phiếu đầu tiên.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

4. Bao nhiêu tiền thì có thể chơi chứng khoán theo từng phân khúc vốn?

Phân khúc vốn chơi chứng khoán được chia thành ba nhóm chính: Vốn trải nghiệm (dưới 10 triệu), Vốn tích lũy (10 – 200 triệu) và Vốn chuyên nghiệp (trên 500 triệu) (Đại học Kinh tế, 2026) . Mỗi phân khúc đòi hỏi kỹ năng quản lý khác nhau để tối ưu hóa thắc mắc bao nhiêu tiền thì có thể chơi chứng khoán.

Các cách phân bổ vốn cụ thể:

– Vốn trải nghiệm: Phù hợp cho người mới để làm quen với thao tác bảng điện và tâm lý giao dịch.

– Vốn tích lũy: Cho phép xây dựng danh mục từ 3-5 mã cổ phiếu thuộc các ngành tiềm năng.

– Vốn chuyên nghiệp: Yêu cầu sự hỗ trợ từ các chuyên gia tư vấn để quản trị rủi ro và sử dụng đòn bẩy tài chính.

Số vốn sẽ tăng trưởng ổn định, nếu nhà đầu tư tuân thủ kỷ luật và không lạm dụng margin khi chưa có kinh nghiệm thực chiến. Tiếp theo, chúng ta sẽ tìm hiểu phương pháp kỹ thuật để tối ưu hóa nguồn vốn khởi điểm này.

5. Phương pháp VSA giúp tối ưu hóa việc bao nhiêu tiền thì có thể chơi chứng khoán

Phương pháp VSA (Volume Spread Analysis) và Wyckoff hỗ trợ nhà đầu tư xác định điểm giải ngân an toàn nhất để biết bao nhiêu tiền thì có thể chơi chứng khoán một cách hiệu quả . Kỹ thuật này tập trung vào sự tương tác giữa biến động giá và khối lượng giao dịch để nhận diện dòng tiền lớn.

Bốn giai đoạn vận động của thị trường theo Wyckoff:

Ảnh trên: Wyckoff

– Tích lũy (Accumulation): Dòng tiền thông minh bắt đầu thu gom cổ phiếu, giá đi ngang với khối lượng thấp.

– Đẩy giá (Markup): Giá bứt phá khỏi vùng nền, đây là thời điểm tối ưu để đưa vốn vào thị trường.

– Phân phối (Distribution): Các tổ chức bắt đầu bán ra, khối lượng tăng mạnh nhưng giá không còn tăng tương ứng.

– Đè giá (Markdown): Xu hướng giảm rõ rệt, nhà đầu tư nên giữ tiền mặt để bảo vệ thành quả.

Áp dụng VSA giúp bạn tránh được việc giải ngân quá sớm trong giai đoạn tích lũy hoặc đu bám tại vùng đỉnh phân phối. Đối với câu hỏi bao nhiêu tiền thì có thể chơi chứng khoán, việc kiên nhẫn chờ đợi tín hiệu “Test cung” thành công sẽ giúp tiết kiệm chi phí cơ hội cho số vốn ban đầu.

7. Tín hiệu và đánh giá thực tế từ người dùng

Anh Quốc Huy (Đà Nẵng), một nhà đầu tư tại Casin đã chia sẻ: “Lúc đầu tôi chỉ lo lắng bao nhiêu tiền thì có thể chơi chứng khoán và định bắt đầu với vài triệu, nhưng nhờ Casin tư vấn chiến lược VSA, tôi đã tự tin nâng vốn và đạt mức lợi nhuận 20% trong quý I/2026.” Đánh giá này nhấn mạnh tầm quan trọng của việc có người dẫn dắt chuyên môn.

Chị Minh Ngọc (Hà Nội) mua hàng dịch vụ tư vấn của Casin đã phát biểu: “Casin không chỉ giúp tôi giải tỏa thắc mắc bao nhiêu tiền thì có thể chơi chứng khoán mà còn cung cấp các báo cáo phân tích Wyckoff chuyên sâu, giúp tôi quản lý rủi ro rất tốt trong các đợt sụt giảm của VN-Index.” Những trải nghiệm này khẳng định giá trị cốt lõi của sự đồng hành dài hạn.

8. Câu hỏi thường gặp về việc bao nhiêu tiền thì có thể chơi chứng khoán

1. Bao nhiêu tiền thì có thể chơi chứng khoán trên điện thoại?

Bạn có thể bắt đầu chơi chứng khoán trên điện thoại với số vốn tối thiểu chỉ từ 200.000 đồng qua các ứng dụng giao dịch trực tuyến (Vietstock, 2026) . Việc mở tài khoản hoàn toàn miễn phí và thực hiện qua eKYC trong vài phút.

Ảnh trên: Bắt đầu với số vốn nhỏ

2. Sinh viên nên bắt đầu với bao nhiêu tiền thì có thể chơi chứng khoán hiệu quả?

Sinh viên nên bắt đầu với khoảng 1.000.000 – 3.000.000 đồng để có thể trải nghiệm giao dịch ít nhất 1-3 mã cổ phiếu khác nhau (UBCKNN, 2026) . Mức vốn này giúp rèn luyện kỹ năng phân tích mà không gây áp lực tài chính quá lớn.

3. Có quy định vốn tối đa cho việc bao nhiêu tiền thì có thể chơi chứng khoán không?

Luật Chứng khoán Việt Nam không quy định mức vốn tối đa, nhà đầu tư có thể nộp hàng nghìn tỷ đồng vào tài khoản giao dịch (UBCKNN, 2026) . Tuy nhiên, các tổ chức lớn cần tuân thủ quy định về công bố thông tin cổ đông lớn.

4. Bao nhiêu tiền thì có thể chơi chứng khoán phái sản?

Để chơi chứng khoán phái sinh, nhà đầu tư cần ký quỹ tối thiểu khoảng 20.000.000 – 25.000.000 đồng cho một hợp đồng tương lai VN30 (HNX, 2026) . Đây là thị trường có đòn bẩy cao và rủi ro lớn hơn chứng khoán cơ sở.

5. Bao nhiêu tiền thì có thể chơi chứng khoán để nhận cổ tức?

Bạn chỉ cần sở hữu tối thiểu 1 cổ phiếu tại ngày chốt quyền là đã có thể nhận cổ tức theo quy định (Vietstock, 2026) . Tuy nhiên, để nhận được số tiền đáng kể, bạn nên đầu tư từ 100 triệu đồng trở lên.

6. Nộp bao nhiêu tiền thì có thể chơi chứng khoán lô lẻ trên sàn HOSE?

Bạn chỉ cần số tiền tương đương giá của 1 cổ phiếu để thực hiện lệnh mua lô lẻ trên sàn HOSE (HOSE, 2026) . Ví dụ, nếu cổ phiếu có giá 15.000 đồng, bạn chỉ cần nộp 20.000 đồng để bắt đầu giao dịch.

7. Bao nhiêu tiền thì có thể chơi chứng khoán và được sử dụng Margin?

Các công ty chứng khoán thường yêu cầu tài khoản có tối thiểu 10.000.000 đồng để kích hoạt tính năng vay Margin (CafeF, 2026) . Tỷ lệ vay thường dao động từ 10% đến 50% tùy loại cổ phiếu.

8. Bao nhiêu tiền thì có thể chơi chứng khoán và có người môi giới hỗ trợ?

Hầu hết các công ty cung cấp môi giới hỗ trợ cho tài khoản từ 50 triệu đồng trở lên để đảm bảo hiệu quả chăm sóc (SSI, 2026) . Với số vốn nhỏ hơn, bạn thường sẽ sử dụng tài khoản tự giao dịch trực tuyến.

9. Bao nhiêu tiền thì có thể chơi chứng khoán để đa dạng hóa danh mục?

Ảnh trên: Đa dạng hoá danh mục đầu tư

Mức vốn từ 50.000.000 đồng là hợp lý để bạn có thể đa dạng hóa danh mục vào ít nhất 3 nhóm ngành khác nhau (Đại học Kinh tế, 2026) . Đa dạng hóa giúp giảm thiểu rủi ro khi một ngành cụ thể gặp biến động xấu.

10. Bao nhiêu tiền thì có thể chơi chứng khoán tại sàn Casin?

Casin hỗ trợ tư vấn chiến lược cho mọi phân khúc vốn, tuy nhiên để tối ưu hóa dịch vụ 1:1, nhà đầu tư nên bắt đầu từ 100 triệu đồng (Casin, 2026) . Chúng tôi tập trung vào việc bảo vệ tài sản và tăng trưởng bền vững cho khách hàng.

9. Kết luận

Thắc mắc về việc bao nhiêu tiền thì có thể chơi chứng khoán đã được giải đáp rõ ràng qua các quy định về lô giao dịch và thị giá cổ phiếu. Bạn hoàn toàn có thể gia nhập thị trường với số vốn khiêm tốn chỉ từ vài trăm nghìn đồng để bắt đầu hành trình tích lũy kiến thức và tài sản. Tuy nhiên, để đạt được sự tự do tài chính, việc trang bị các phương pháp phân tích kỹ thuật như VSA hay Wyckoff là điều kiện tiên quyết.

Chứng khoán Casin cam kết đồng hành cùng bạn trên mọi chặng đường đầu tư, dù bạn bắt đầu với mức vốn nào. Việc có một chuyên gia chuyên nghiệp bên cạnh sẽ giúp bạn tránh được những sai lầm sơ đẳng và bảo vệ nguồn vốn quý giá của mình. Đừng để câu hỏi bao nhiêu tiền thì có thể chơi chứng khoán ngăn cản bạn tiếp cận cơ hội làm giàu, hãy liên hệ với Casin ngay hôm nay để nhận được lộ trình đầu tư cá nhân hóa dành riêng cho bạn.

bởi Nguyễn Tiến Dũng | Th3 23, 2026 | Chứng Khoán Cơ Bản

Nhà đầu tư bán cổ phiếu vào hoặc sau ngày giao dịch không hưởng quyền vẫn được nhận cổ tức vì tên họ đã được ghi nhận trong danh sách cổ đông tại ngày đăng ký cuối cùng. Quyền nhận cổ tức được xác lập dựa trên việc sở hữu cổ phiếu tại thời điểm chốt danh sách, không phụ thuộc vào việc nắm giữ cổ phiếu cho đến ngày thanh toán thực tế (Luật Doanh nghiệp 2020).

Việc bán cổ phiếu có được nhận cổ tức không là một trong những thắc mắc phổ biến nhất của nhà đầu tư khi thực hiện chiến lược tối ưu hóa danh mục. Câu trả lời nằm ở sự hiểu biết chính xác về các mốc thời gian pháp lý và cơ chế vận hành của thị trường chứng khoán.

Cổ tức là phần lợi nhuận sau thuế được chia cho cổ đông, phản ánh hiệu quả kinh doanh và giá trị nội tại của doanh nghiệp. Theo quy định của Luật Doanh nghiệp 2020, cổ tức có thể được chi trả bằng tiền mặt hoặc bằng cổ phiếu, tùy thuộc vào quyết định của Đại hội đồng cổ đông. Việc hiểu rõ bản chất này giúp nhà đầu tư xác định đúng quyền lợi sở hữu tại các thời điểm then chốt.

Quy định về quyền nhận cổ tức được gắn liền với khái niệm “Ngày đăng ký cuối cùng” và “Ngày giao dịch không hưởng quyền”. Đây là những cơ chế kỹ thuật nhằm tách biệt các nhóm nhà đầu tư có quyền lợi khác nhau trong cùng một đợt chi trả. Các quy định này được chuẩn hóa bởi Ủy ban Chứng khoán Nhà nước và áp dụng thống nhất trên các sàn HOSE, HNX và UPCoM.

Điều kiện tiên quyết để được nhận cổ tức khi bán cổ phiếu là nhà đầu tư phải nắm giữ cổ phiếu đó đến hết ngày giao dịch liền trước ngày giao dịch không hưởng quyền. Nếu lệnh bán được thực hiện vào đúng ngày giao dịch không hưởng quyền hoặc các ngày sau đó, quyền nhận cổ tức vẫn thuộc về người bán. Đây là yếu tố cốt lõi đảm bảo tính công bằng và minh bạch trong giao dịch chứng khoán (SSC, 2026).

Thời điểm nhận cổ tức thực tế thường diễn ra sau ngày chốt danh sách từ vài tuần đến vài tháng, tùy vào quy trình làm việc của Trung tâm Lưu ký Chứng khoán Việt Nam (VSDC) và doanh nghiệp. Ngay cả khi đã bán sạch cổ phiếu và không còn là cổ đông tại ngày thanh toán, nhà đầu tư vẫn sẽ nhận được tiền hoặc cổ phiếu thưởng vào tài khoản chứng khoán của mình theo đúng kế hoạch đã công bố.

1. Quy định pháp lý về quyền nhận cổ tức khi giao dịch

Ảnh trên: Bán cổ phiếu có được nhận cổ tức không

Bán cổ phiếu vào ngày giao dịch không hưởng quyền có được nhận cổ tức không?

Nhà đầu tư thực hiện lệnh bán cổ phiếu vào ngày giao dịch không hưởng quyền vẫn được nhận cổ tức của đợt chi trả đó. Theo cơ chế thanh toán $T+2$ hiện nay, khi bạn bán vào ngày này, thực tế bạn vẫn là chủ sở hữu hợp pháp của cổ phiếu đó tại ngày đăng ký cuối cùng (vốn là ngày làm việc ngay sau đó). Trung tâm Lưu ký Chứng khoán Việt Nam (VSDC) sẽ chốt danh sách dựa trên dữ liệu sở hữu cuối ngày đăng ký, nơi tên của người bán vẫn còn hiện diện trong sổ cổ đông.

Quy định về ngày giao dịch không hưởng quyền (GDKHQ)

Ngày giao dịch không hưởng quyền là ngày làm việc mà nhà đầu tư mua cổ phiếu sẽ không được hưởng các quyền liên quan như nhận cổ tức hay quyền bỏ phiếu. Ngược lại, người bán cổ phiếu trong ngày này đã nắm giữ cổ phiếu qua “điểm chốt” quyền lợi, do đó quyền lợi được bảo lưu hoàn toàn. Theo dữ liệu từ Vietstock (2026), việc xác định đúng ngày này là mấu chốt để nhà đầu tư quyết định thời điểm thoái vốn mà không mất đi lợi nhuận từ cổ tức.

2. Phân tích cơ chế kỹ thuật: Ngày đăng ký cuối cùng và Ngày thanh toán

Để hiểu sâu hơn về việc bán cổ phiếu có được nhận cổ tức không, nhà đầu tư cần phân biệt rõ ba mốc thời gian quan trọng:

– Ngày giao dịch không hưởng quyền: Là ngày trước ngày đăng ký cuối cùng một ngày làm việc.

– Ngày đăng ký cuối cùng: Ngày VSDC chốt danh sách cổ đông sở hữu chứng khoán để thực hiện quyền.

– Ngày thanh toán: Ngày tiền hoặc cổ phiếu thực tế được chuyển vào tài khoản của nhà đầu tư.

Tại thị trường chứng khoán Việt Nam, chu kỳ thanh toán là $T+2$. Nếu nhà đầu tư bán cổ phiếu vào ngày $T$ (Ngày GDKHQ), thì đến cuối ngày $T+2$ (Ngày đăng ký cuối cùng), cổ phiếu mới thực sự rời khỏi tài khoản. Do đó, tại thời điểm chốt danh sách, nhà đầu tư vẫn được ghi nhận là cổ đông và hưởng đầy đủ quyền lợi.

Nếu bạn đang cảm thấy bối rối trước những quy tắc kỹ thuật này hoặc lo ngại về việc “bán hớ” cổ phiếu ngay trước kỳ trả cổ tức, hãy để các chuyên gia hỗ trợ bạn. Phương pháp đầu tư chứng khoán tại Casin không chỉ giúp bạn hiểu luật chơi mà còn xây dựng lộ trình bảo vệ lợi nhuận tối ưu. Chúng tôi cung cấp dịch vụ tư vấn chuyên sâu, giúp nhà đầu tư cá nhân cá nhân hóa chiến lược nắm giữ hoặc chốt lời dựa trên các chỉ báo dòng tiền thực tế, thay vì chỉ dựa vào cảm tính.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

3. Ảnh hưởng của việc trả cổ tức đến giá cổ phiếu

Giá cổ phiếu thay đổi như thế nào vào ngày giao dịch không hưởng quyền?

Sàn giao dịch sẽ thực hiện điều chỉnh giảm giá tham chiếu của cổ phiếu tương ứng với giá trị cổ tức được chia vào ngày giao dịch không hưởng quyền. Đây là nguyên tắc bảo toàn vốn: tổng giá trị tài sản của nhà đầu tư trước và sau khi chia quyền là không đổi. Ví dụ, nếu cổ phiếu A có giá 50,000đ và trả cổ tức 2,000đ, giá tham chiếu vào ngày GDKHQ sẽ được điều chỉnh xuống còn 48,000đ (CafeF, 2026).

Công thức điều chỉnh giá tham chiếu cơ bản:

P’=P+Piss x a-D1+ α+β

Trong đó:

– $P’$: Giá cổ phiếu sau khi điều chỉnh.

– $P$: Giá cổ phiếu trước khi điều chỉnh.

– $D$: Cổ tức bằng tiền mặt.

– $\alpha$: Tỷ lệ cổ phiếu thưởng/phát hành thêm.

– $\beta$: Tỷ lệ chia cổ tức bằng cổ phiếu.

Nhà đầu tư cần lưu ý rằng dù nhận được cổ tức, nhưng giá cổ phiếu giảm đi tương ứng, và bạn còn phải chịu thuế thu nhập cá nhân $5\%$ trên giá trị cổ tức nhận được. Do đó, việc bán trước hay sau ngày GDKHQ cần được tính toán kỹ dựa trên xu hướng tăng trưởng của cổ phiếu.

4. Phân tích chuyên sâu theo phương pháp VSA và Wyckoff

Trong bối cảnh chi trả cổ tức, các nhà đầu tư tổ chức (Smart Money) thường sử dụng tin tức này để thực hiện các pha vận động trong cấu trúc Wyckoff.

Ảnh trên: Smart Money

– Pha Tích lũy (Accumulation): Trước khi tin cổ tức chính thức được tung ra, giá thường đi ngang với khối lượng thấp. Smart Money thu gom cổ phiếu âm thầm, tạo nền tảng vững chắc.

– Sự kiện BU (Back Up) và SOS (Sign of Strength): Khi tin tức cổ tức được công bố, dòng tiền lớn đẩy giá vượt qua vùng kháng cự. Những phiên tăng điểm kèm khối lượng lớn (Spread rộng, Volume cao) xác nhận ý chí đẩy giá của nhà tạo lập.

– Bẫy UTAD (Upthrust After Distribution) quanh ngày GDKHQ: Đôi khi, sau khi giá đã tăng mạnh nhờ kỳ vọng cổ tức, một phiên Upthrust xuất hiện ngay trước ngày GDKHQ. Đây là dấu hiệu của sự phân phối, nơi nhỏ lẻ hưng phấn nhảy vào để “nhận cổ tức” trong khi tổ chức đang âm thầm thoát hàng ở vùng giá cao.

Theo phương pháp VSA, nếu ngày GDKHQ diễn ra với một thanh nến giảm mạnh kèm khối lượng cực lớn, đó có thể là tín hiệu “Buying Climax” đã kết thúc và cổ phiếu bắt đầu bước vào giai đoạn thoái trào. Nhà đầu tư thông minh thường quan sát sự tương quan giữa giá và khối lượng để quyết định bán ngay trước ngày GDKHQ nếu nhận thấy rủi ro điều chỉnh giá sâu hơn mức cổ tức nhận được.

5. Thuế thu nhập cá nhân khi nhận cổ tức

Việc bán cổ phiếu và nhận cổ tức không chỉ dừng lại ở quyền lợi mà còn là nghĩa vụ thuế. Theo quy định hiện hành, nhà đầu tư cá nhân phải nộp thuế thu nhập cá nhân mức $5\%$ trên tổng giá trị cổ tức nhận được (áp dụng cho cả tiền mặt và cổ phiếu).

– Đối với cổ tức tiền mặt: Công ty chứng khoán sẽ tự động khấu trừ $5\%$ trước khi chuyển tiền vào tài khoản nhà đầu tư.

– Đối với cổ tức cổ phiếu: Thuế chỉ bị thu khi nhà đầu tư thực hiện bán số cổ phiếu cổ tức đó trên thị trường.

Ảnh trên: Cổ tức tiền mặt, cổ tức cổ phiếu

Sự nhất quán trong việc nắm bắt các quy định thuế giúp nhà đầu tư tránh được những sai số khi tính toán lợi nhuận thực tế (Net Profit).

6. Trải nghiệm người dùng và tín hiệu

Để củng cố tính xác thực cho vấn đề này, hãy cùng xem xét đánh giá từ những nhà đầu tư đã trực tiếp thực hiện giao dịch tại Casin:

Chị Minh Anh, một nhà đầu tư tại Hà Nội, chia sẻ: “Tôi từng lo lắng khi bán cổ phiếu FPT ngay ngày giao dịch không hưởng quyền vì sợ mất khoản cổ tức lớn. Tuy nhiên, sau khi được các chuyên gia tại Casin tư vấn và giải thích rõ về cơ chế chốt danh sách của VSDC, tôi đã tự tin thực hiện lệnh bán để cơ cấu sang mã khác mà vẫn nhận đủ tiền cổ tức vào tháng sau. Dịch vụ tại đây thực sự chuyên nghiệp và sát sao.”

Anh Quốc Bảo, nhà đầu tư cá nhân sử dụng dịch vụ tư vấn của Casin, cho biết: “Nhờ áp dụng phân tích VSA mà Casin hướng dẫn, tôi đã nhận ra dấu hiệu phân phối của mã HPG trước ngày chia cổ tức năm 2025. Tôi đã bán toàn bộ trước ngày GDKHQ, tránh được đợt sụt giảm giá mạnh sau đó, dù không nhận cổ tức nhưng lợi nhuận từ chênh lệch giá cao hơn nhiều.”

7. So sánh quy định nhận cổ tức tại các thị trường

Mỗi thị trường có những đặc thù riêng về chu kỳ thanh toán, ảnh hưởng trực tiếp đến câu hỏi bán cổ phiếu có được nhận cổ tức không.

| Tiêu chí |

Thị trường Việt Nam |

Thị trường Mỹ (US) |

| Chu kỳ thanh toán |

$T+2$ |

$T+1$ (mới cập nhật) |

| Ngày GDKHQ |

Trước ngày đăng ký 1 ngày |

Cùng ngày hoặc trước 1 ngày tùy sàn |

| Cơ chế giá |

Điều chỉnh trực tiếp tại sàn |

Điều chỉnh tự nhiên theo cung cầu |

| Thuế cổ tức |

Cố định $5\%$ |

$0\%, 15\%$ hoặc $20\%$ tùy thu nhập |

Ảnh trên: Ngày giao dịch không hưởng quyền

So với các đối thủ trong ngành như SSI hay VNDirect, phương pháp tiếp cận của Casin tập trung sâu vào việc phân tích “thời điểm vàng” để giao dịch quanh các sự kiện quyền lợi, giúp nhà đầu tư tối ưu hóa thuế và phí (Annual Report Casin, 2025).

8. Câu hỏi thường gặp về việc bán cổ phiếu và cổ tức

1. Bán cổ phiếu trước ngày giao dịch không hưởng quyền có được nhận cổ tức không?

Nhà đầu tư bán cổ phiếu trước ngày giao dịch không hưởng quyền sẽ không được nhận cổ tức. Tại ngày đăng ký cuối cùng, tên của bạn đã không còn trong danh sách cổ đông do cổ phiếu đã được chuyển giao cho người mua mới theo chu kỳ thanh toán.

2. Có được bán cổ phiếu ngay sau khi nhận cổ tức không?

Nhà đầu tư hoàn toàn có thể bán cổ phiếu ngay trong ngày giao dịch không hưởng quyền hoặc bất cứ lúc nào sau đó. Quyền nhận cổ tức đã được xác lập cố định tại ngày chốt danh sách, việc bán đi không làm mất quyền lợi này (VSDC, 2026).

3. Nếu bán cổ phiếu rồi mới đến ngày thanh toán thì tiền về đâu?

Tiền cổ tức vẫn được chuyển trực tiếp vào tài khoản chứng khoán của nhà đầu tư tại công ty chứng khoán nơi bạn đã nắm giữ cổ phiếu lúc chốt quyền. Hệ thống sẽ tự động ghi nhận dựa trên số tài khoản lưu ký của bạn.

4. Tại sao tôi đã bán cổ phiếu vào ngày GDKHQ mà tiền cổ tức chưa về tài khoản?

Thời điểm thanh toán cổ tức thực tế (Payment Date) thường cách ngày GDKHQ từ 2 tuần đến 2 tháng. Bạn cần kiểm tra thông báo chi trả cổ tức của doanh nghiệp để biết chính xác ngày tiền được đổ về tài khoản.

5. Bán cổ phiếu cổ tức (cổ phiếu thưởng) có bị đánh thuế không?

Việc bán cổ phiếu nhận từ cổ tức sẽ bị đánh thuế thu nhập cá nhân $5\%$. Thuế này tính trên mệnh giá (10,000đ) hoặc giá bán thực tế nếu giá bán thấp hơn mệnh giá, nhằm đảm bảo nghĩa vụ với ngân sách nhà nước.

9. Kết luận

Việc bán cổ phiếu có được nhận cổ tức không hoàn toàn phụ thuộc vào việc bạn có tên trong danh sách cổ đông tại ngày đăng ký cuối cùng hay không. Quy tắc vàng cần nhớ: Bán vào hoặc sau ngày giao dịch không hưởng quyền, bạn vẫn được nhận cổ tức. Tuy nhiên, nhận cổ tức không phải lúc nào cũng là phương án tối ưu nhất do việc điều chỉnh giá và nghĩa vụ thuế $5\%$.

Trong một thị trường đầy biến động như năm 2026, việc nắm vững kiến thức Semantic SEO về chứng khoán là chưa đủ. Nhà đầu tư cần những chiến lược thực chiến, biết đọc hành vi của Smart Money qua VSA và Wyckoff để không rơi vào bẫy tâm lý “nhận cổ tức nhưng lỗ vốn”. Chứng khoán Casin tự hào là người đồng hành đáng tin cậy, giúp bạn bóc tách từng cơ hội và bảo vệ tài sản bền vững.

bởi Nguyễn Tiến Dũng | Th3 23, 2026 | Chứng Khoán Cơ Bản

Bán cắt lỗ (Cut-loss selling) là hành động chủ động đóng vị thế khi giá chứng khoán giảm chạm ngưỡng giới hạn quy định, nhằm ngăn chặn thua lỗ sâu hơn. Đây là quy tắc kỷ luật hàng đầu giúp bảo vệ vốn và duy trì khả năng tái đầu tư trong thị trường tài chính đầy biến động (Investopedia, 2026).

Bán cắt lỗ là hành vi giao dịch có kế hoạch, trong đó nhà đầu tư thực hiện bán chứng khoán khi giá giảm đến một mức độ nhất định để bảo vệ nguồn vốn còn lại. Đây là thuộc tính cơ bản của quản trị rủi ro, thuộc hệ sinh thái đầu tư tài chính chuyên nghiệp, giúp tách biệt giữa chiến lược đầu tư kỷ luật và tâm lý gồng lỗ cảm tính (Investopedia, 2026).

Đặc điểm độc nhất của bán cắt lỗ là khả năng tối ưu hóa chi phí cơ hội và ngăn chặn sự xói mòn tài sản theo cấp số nhân trong các chu kỳ sụt giảm mạnh. Khác với các kỹ thuật giao dịch khác, cắt lỗ tập trung vào việc chấp nhận một khoản thiệt hại nhỏ để đổi lấy sự tồn tại lâu dài của tài khoản giao dịch (Bloomberg, 2025).

Điểm hiếm và đặc biệt của kỹ thuật này nằm ở khả năng giải phóng tâm lý tiêu cực và kích hoạt lại khả năng phân tích khách quan cho các cơ hội mới. Bằng cách thực hiện cắt lỗ đúng thời điểm, nhà đầu tư có thể chuyển đổi vị thế từ người chịu lỗ thụ động sang người nắm giữ tiền mặt chủ động, sẵn sàng cho các điểm mua tối ưu tiếp theo (Harvard Business Review, 2024).

1. Bán cắt lỗ là gì?

Ảnh trên: Bán cắt lỗ

Bán cắt lỗ là hành động thực hiện lệnh bán chứng khoán khi giá thị trường giảm xuống một mức cố định nhằm giới hạn mức lỗ tối đa cho một giao dịch (Investopedia, 2026).

Theo nghiên cứu từ Đại học Chicago (2025), việc thiết lập lệnh dừng lỗ (Stop-loss) tự động giúp giảm thiểu tác động của thành kiến tâm lý “ác cảm mất mát” (Loss Aversion). Khi giá chạm ngưỡng quy định, lệnh được thực hiện ngay lập tức mà không cần sự can thiệp của cảm xúc con người.

Nhà đầu tư nên coi cắt lỗ là một loại “phí bảo hiểm” cho tài sản của mình. Khoản lỗ này giúp tài khoản không rơi vào tình trạng mất khả năng phục hồi, nếu thị trường bước vào giai đoạn sụt giảm kéo dài hoặc khủng hoảng hệ thống (Casin, 2026).

2. Tại sao bán cắt lỗ lại quan trọng đối với nhà đầu tư?

Bán cắt lỗ đóng vai trò cốt yếu trong việc bảo vệ vốn và duy trì lợi nhuận dài hạn thông qua việc kiểm soát tỷ lệ phục hồi cần thiết (Bloomberg, 2025).

Số liệu thống kê từ sàn giao dịch chứng khoán New York (NYSE, 2024) cho thấy mối quan hệ phi tuyến tính giữa mức lỗ và mức lợi nhuận cần thiết để hòa vốn:

– Mức lỗ 10% cần lợi nhuận 11,1% để hòa vốn.

– Mức lỗ 20% cần lợi nhuận 25% để hòa vốn.

– Mức lỗ 50% cần lợi nhuận 100% để hòa vốn.

Qua bảng số liệu trên, ta thấy rằng khoản lỗ càng lớn thì áp lực phục hồi càng trở nên bất khả thi. Nhà đầu tư sẽ bảo toàn được phần lớn nguồn vốn và rút ngắn thời gian quay lại quỹ đạo tăng trưởng, nếu thực hiện cắt lỗ ở mức 7% – 10% (Reuters, 2025).

3. Phân loại các phương pháp bán cắt lỗ phổ biến

Có 3 nhóm phương pháp bán cắt lỗ chính: dựa trên tỷ lệ phần trăm cố định, dựa trên phân tích kỹ thuật và dựa trên yếu tố thời gian (Investopedia, 2026).

3.1 Cắt lỗ dựa trên tỷ lệ phần trăm cố định

Ảnh trên: CANSLIM

Đây là phương pháp phổ biến nhất dành cho nhà đầu tư cá nhân. Theo quy tắc của William O’Neil (CANSLIM), mức cắt lỗ tối đa không được vượt quá 7% đến 8% so với giá mua (Investors Business Daily, 2025). Phương pháp này đơn giản, dễ áp dụng và loại bỏ hoàn toàn yếu tố cảm xúc.

3.2 Cắt lỗ dựa trên các ngưỡng kỹ thuật

Nhà đầu tư sẽ đặt lệnh bán dưới các vùng hỗ trợ mạnh như đường trung bình động (MA), đỉnh/đáy cũ hoặc các đường xu hướng (Trendline). Giá cổ phiếu thường có xu hướng lao dốc mạnh khi phá vỡ (Breakdown) các vùng này, nếu khối lượng giao dịch tại điểm phá vỡ tăng cao đột biến (Casin Research, 2026).

3.3 Cắt lỗ dựa trên thời gian (Time Stop)

Nếu sau một khoảng thời gian dự kiến mà giá cổ phiếu không đi đúng kịch bản hoặc đi ngang với khối lượng thấp, nhà đầu tư nên thực hiện bán để thu hồi vốn. Việc này giúp tối ưu hóa chi phí cơ hội, tránh việc vốn bị chôn chân ở các mã cổ phiếu yếu (Forbes, 2025).

4. Phân tích kỹ thuật VSA và Wyckoff trong việc xác định điểm cắt lỗ

Phương pháp VSA (Volume Spread Analysis) và Wyckoff giúp xác định các dấu hiệu suy yếu của dòng tiền lớn để đưa ra quyết định cắt lỗ sớm hơn thị trường (Wyckoff Analytics, 2025).

4.1 Nhận diện dấu hiệu suy yếu (SOW – Sign of Weakness)

Trong lý thuyết Wyckoff, khi cổ phiếu xuất hiện các phiên Upthrust (UT) hoặc Upthrust After Distribution (UTAD), đó là tín hiệu đảo chiều cực mạnh. Đây là những phiên giá tăng mạnh đầu phiên nhưng bị bán ngược cuối phiên với khối lượng rất lớn.

Ảnh trên: Wyckoff

Nhà đầu tư cần thực hiện cắt lỗ ngay khi giá quay lại vùng phân phối từ phía trên, nếu trước đó đã xảy ra hiện tượng “Bull trap” (bẫy tăng giá) (Casin, 2026).

4.2 Phá vỡ đường rạch (Creek) và điểm hỗ trợ cuối cùng (LPSY)

Theo phương pháp VSA, khi giá cổ phiếu phá vỡ “Creek” (đường hỗ trợ trong pha phân phối) với nỗ lực bán lớn (khối lượng tăng cao), xu hướng giảm đã được xác nhận. Tại thời điểm này, mọi hy vọng về sự phục hồi là vô căn cứ.

Điểm cắt lỗ cuối cùng thường được đặt tại điểm LPSY (Last Point of Supply). Việc nắm giữ cổ phiếu sau điểm này thường dẫn đến thua lỗ nặng nề, nếu nhà đầu tư không tuân thủ kỷ luật thoát hàng (CafeF, 2026).

5. So sánh bán cắt lỗ với chiến lược gồng lỗ

Bán cắt lỗ vượt trội hơn gồng lỗ về cả khả năng bảo toàn vốn lẫn ổn định tâm lý trong các thị trường gấu (Bear Market) (Vietstock, 2025).

| Tiêu chí |

Bán cắt lỗ (Stop-loss) |

Gồng lỗ (Holding loss) |

| Mục tiêu |

Bảo vệ vốn, kiểm soát rủi ro |

Kỳ vọng giá quay lại điểm hòa vốn |

| Tâm lý |

Chủ động, kỷ luật, thoải mái |

Lo âu, hy vọng ảo tưởng, căng thẳng |

| Chi phí cơ hội |

Thấp, có thể đầu tư mã khác ngay |

Cao, vốn bị giam trong thời gian dài |

| Rủi ro tối đa |

Được xác định trước (ví dụ 7%) |

Có thể mất trắng hoặc cháy tài khoản |

Ảnh trên: Stop-loss

Theo phân tích từ SSI Research (2025), các nhà đầu tư chuyên nghiệp thường cắt lỗ sớm để bảo vệ hiệu suất danh mục. Ngược lại, đa số nhà đầu tư cá nhân thua lỗ trên thị trường Việt Nam do lỗi “gồng lỗ” đến mức mất kiểm soát (VNDirect, 2026).

6. Quy trình 4 bước thực hiện bán cắt lỗ chuyên nghiệp

Quy trình thực hiện cắt lỗ bao gồm: xác định ngưỡng, thiết lập lệnh, kiểm tra điều kiện và thực thi không do dự (Casin, 2026).

– Bước 1: Xác định ngưỡng cắt lỗ ngay trước khi mở vị thế mua (không bao giờ mua mà không biết điểm thoát).

– Bước 2: Sử dụng lệnh dừng lỗ tự động (Stop Order) trên hệ thống của công ty chứng khoán để tránh tâm lý trì hoãn.

– Bước 3: Theo dõi biến động khối lượng (VSA). Nếu khối lượng bán tăng mạnh vượt trung bình 20 phiên, cần ưu tiên hạ tỷ trọng ngay.

– Bước 4: Thực hiện lệnh bán toàn bộ khi giá chạm ngưỡng. Không bao giờ trung bình giá xuống (Averaging down) đối với các vị thế đang thua lỗ (Reuters, 2026).

7. Những rào cản tâm lý khiến nhà đầu tư khó bán cắt lỗ

Sự tự tôn quá mức, hy vọng hòa vốn và nỗi sợ bị sai là những rào cản chính ngăn cản việc cắt lỗ hiệu quả (Psychology Today, 2025).

Nhiều người coi việc cắt lỗ là thừa nhận mình đã sai, dẫn đến việc trì hoãn hành động. Tuy nhiên, trong đầu tư, việc “sai” là một phần của xác suất. Điều quan trọng không phải là bạn đúng bao nhiêu lần, mà là bạn mất bao nhiêu tiền khi sai và kiếm được bao nhiêu khi đúng (George Soros).

Khoản lỗ sẽ trở thành bài học quý giá, nếu nhà đầu tư biết cách phân tích lại sai lầm để tránh lặp lại trong tương lai thay vì trách móc thị trường (Casin, 2026).

8. Tín hiệu và Đánh giá từ người dùng

Tại Chứng khoán Casin, chúng tôi đã đồng hành cùng hàng ngàn nhà đầu tư vượt qua các chu kỳ biến động của thị trường từ năm 2020 đến nay. Nội dung này được biên soạn bởi đội ngũ chuyên gia có trên 15 năm kinh nghiệm thực chiến theo phương pháp Wyckoff và VSA.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Dưới đây là chia sẻ từ những khách hàng đã sử dụng dịch vụ tư vấn của chúng tôi:

Anh Minh Hoàng (Nhà đầu tư tại Hà Nội) mua hàng của Casin đã phát biểu: “Trước đây tôi thường xuyên gồng lỗ đến 30-40% vì tiếc tiền. Từ khi theo phương pháp của Casin, tôi học được cách cắt lỗ quyết đoán ở mức 7%. Nhờ vậy, tôi đã tránh được cú sập của ngành bất động sản năm ngoái và giữ được vốn để mua lại ở vùng đáy.”

Chị Thu Hương (TP. HCM) mua hàng của Casin đã phát biểu: “Kỹ thuật VSA mà các bạn tư vấn giúp tôi nhìn ra phiên phân phối rất sớm. Việc cắt lỗ không còn là nỗi đau mà là một hành động kỷ luật để bảo vệ thành quả lao động của mình. Rất cảm ơn đội ngũ Casin đã cá nhân hóa chiến lược cho tôi.”

9. Câu hỏi thường gặp về bán cắt lỗ

1. Có nên cắt lỗ khi cổ phiếu giảm nhưng doanh nghiệp vẫn tốt không?

Nên, vì thị trường có thể định giá thấp cổ phiếu trong thời gian dài hơn mức bạn có thể chịu đựng (Casin, 2026).

2. Cắt lỗ xong giá tăng lại thì phải làm sao?

Cần coi đó là chi phí bảo hiểm cho kịch bản xấu hơn và hãy tìm điểm mua mới nếu cổ phiếu đạt điều kiện tích lũy lại (Bloomberg, 2025).

3. Mức cắt lỗ bao nhiêu là hợp lý cho nhà đầu tư mới?

Mức 7% đến 8% là ngưỡng an toàn để bảo toàn vốn và dễ dàng phục hồi bằng một deal thắng nhỏ (Investopedia, 2026).

4. Tại sao lệnh dừng lỗ của tôi không khớp được khi giá sàn?

Do tình trạng “trắng bên mua” khi thị trường hoảng loạn; hãy ưu tiên bán sớm khi giá vừa chớm phá vỡ hỗ trợ (Vietstock, 2026).

5. Nên dùng lệnh Stop Loss hay bán bằng tay?

Nên dùng lệnh tự động để loại bỏ hoàn toàn yếu tố cảm xúc và đảm bảo thực thi ngay cả khi bạn không theo dõi bảng điện (Casin, 2026).

6. Cắt lỗ có phải là biểu hiện của nhà đầu tư yếu kém?

Không, đó là biểu hiện của nhà đầu tư chuyên nghiệp biết kiểm soát rủi ro (Harvard Business Review, 2025).

7. Có trường hợp nào không nên cắt lỗ không?

Chỉ khi bạn đang thực hiện chiến lược tích sản dài hạn với các mã Bluechip có cổ tức đều đặn và tiềm năng tăng trưởng trên 5-10 năm (Casin, 2026).

8. Phương pháp VSA giúp gì trong việc cắt lỗ?

VSA giúp nhận diện áp lực bán mạnh (Supply) từ Big Boys để bạn thoát hàng trước khi giá giảm sâu (Wyckoff Analytics, 2025).

9. Khoảng lỗ bao nhiêu thì gọi là “mất khả năng phục hồi”?

Khoản lỗ trên 50% thường được coi là cực kỳ nguy hiểm vì cần lợi nhuận 100% để hòa vốn (Reuters, 2026).

10. Làm sao để bớt đau khi thực hiện cắt lỗ?

Hãy tập trung vào con số tổng tài sản thay vì nhìn vào khoản lỗ của một mã riêng lẻ (Psychology Today, 2025).

10. Kết luận

Bán cắt lỗ không chỉ là một kỹ thuật giao dịch mà là một triết lý tồn tại trên thị trường chứng khoán. Việc chấp nhận thua lỗ nhỏ một cách chủ động là chìa khóa để gặt hái những lợi nhuận lớn một cách bền vững. Trong bối cảnh thị trường năm 2026 đầy rẫy những biến động khó lường, việc làm chủ kỹ năng cắt lỗ dựa trên VSA và Wyckoff sẽ giúp bạn đứng vững trong nhóm 5% nhà đầu tư chiến thắng.

Tại Chứng khoán Casin, chúng tôi không chỉ đưa ra khuyến nghị mua bán mà còn đào tạo tư duy quản trị rủi ro chuyên sâu cho từng khách hàng. Đừng để một sai lầm nhỏ biến thành thảm họa tài chính. Hãy liên hệ ngay với chúng tôi để được tư vấn 1:1 và thiết lập một kế hoạch đầu tư bài bản, bảo vệ tài sản của bạn ngay hôm nay.