bởi Nguyễn Tiến Dũng | Th6 3, 2025 | Phân Tích Cơ Bản

ROE là một chỉ số độc nhất trong việc đánh giá hiệu quả của ban lãnh đạo trong việc sử dụng nguồn vốn từ các cổ đông để tạo ra lợi nhuận. Một chỉ số ROE cao và ổn định qua nhiều năm cho thấy doanh nghiệp có lợi thế cạnh tranh bền vững và quản lý vốn hiệu quả (Nguồn: Investopedia, 2024).

Phân tích ROE không chỉ dừng lại ở một con số mà còn được mổ xẻ sâu hơn qua mô hình DuPont. Mô hình này phân tách ROE thành ba hoặc năm yếu tố cấu thành, bao gồm biên lợi nhuận, hiệu suất sử dụng tài sản và đòn bẩy tài chính, giúp nhà đầu tư có cái nhìn toàn diện về nguồn gốc của lợi nhuận.

1. Chỉ số ROE là gì?

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 1")

Ảnh trên: Chỉ số ROE

Chỉ số ROE (Return on Equity) là tỷ suất lợi nhuận trên vốn chủ sở hữu, một chỉ số tài chính quan trọng đo lường mức độ hiệu quả mà một công ty sử dụng vốn của các cổ đông để tạo ra lợi nhuận. Theo CFA Institute, ROE được thể hiện dưới dạng phần trăm (%) và là một trong những thước đo cốt lõi để đánh giá hiệu quả hoạt động của doanh nghiệp từ góc nhìn của chủ sở hữu.

Chỉ số này trả lời cho câu hỏi: “Với một đồng vốn chủ sở hữu, công ty tạo ra được bao nhiêu đồng lợi nhuận ròng?”. Ví dụ, ROE là 20% có nghĩa là mỗi 100 đồng vốn chủ sở hữu mang lại 20 đồng lợi nhuận sau thuế. Về bản chất, ROE là một chỉ báo về khả năng sinh lời của công ty.

Việc phân tích chỉ số ROE giúp nhà đầu tư nhận diện các công ty có khả năng tạo ra giá trị cho cổ đông. Một doanh nghiệp có ROE tăng trưởng đều đặn thường là dấu hiệu của một hoạt động kinh doanh lành mạnh và có lợi thế cạnh tranh bền vững.

2. Công thức tính chỉ số ROE?

Để tính toán chỉ số ROE, các nhà phân tích tài chính sử dụng một công thức cơ bản dựa trên hai số liệu quan trọng từ báo cáo tài chính của doanh nghiệp: lợi nhuận sau thuế và vốn chủ sở hữu bình quân.

2.1. Công thức ROE cơ bản

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 2")

Ảnh trên: Công thức ROE

Công thức tính chỉ số ROE được xác định bằng cách lấy lợi nhuận sau thuế của doanh nghiệp chia cho vốn chủ sở hữu bình quân trong cùng kỳ.

Công thức toán học được biểu diễn như sau:

ROE=Voˆˊn chủ sở hữu bıˋnh quaˆnLợi nhuận sau thueˆˊ×100%

Việc sử dụng vốn chủ sở hữu bình quân mang lại kết quả chính xác hơn so với chỉ sử dụng vốn chủ sở hữu cuối kỳ, vì nó làm mịn các biến động vốn có thể xảy ra trong kỳ kế toán (ví dụ: phát hành thêm cổ phiếu, mua lại cổ phiếu quỹ).

2.2. Các thành phần trong công thức

Các thành phần để tính ROE bao gồm Lợi nhuận sau thuế và Vốn chủ sở hữu bình quân.

– Lợi nhuận sau thuế (Net Income): Đây là lợi nhuận ròng của công ty sau khi đã trừ đi tất cả các chi phí, bao gồm giá vốn hàng bán, chi phí hoạt động, chi phí lãi vay và thuế thu nhập doanh nghiệp. Số liệu này được lấy từ Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp.

– Vốn chủ sở hữu bình quân (Average Shareholder’s Equity): Đây là giá trị trung bình của vốn chủ sở hữu đầu kỳ và cuối kỳ. Vốn chủ sở hữu được ghi nhận trên Bảng cân đối kế toán. Công thức tính là:

Sự kết hợp chính xác của hai thành phần này đảm bảo chỉ số ROE phản ánh đúng hiệu suất sinh lời trên mỗi đơn vị vốn mà cổ đông đã đầu tư vào doanh nghiệp trong một khoảng thời gian nhất định.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 3")

Ảnh trên: Lợi nhuận sau thuế (Net Income)

3. Ý nghĩa của chỉ số ROE trong đầu tư chứng khoán?

Chỉ số ROE có ý nghĩa quan trọng đối với nhà đầu tư chứng khoán vì nó cung cấp những hiểu biết sâu sắc về sức khỏe tài chính và tiềm năng của một doanh nghiệp. Dưới đây là ba ý nghĩa chính.

3.1. Đánh giá hiệu quả sử dụng vốn của ban lãnh đạo

ROE là một thước đo trực tiếp về năng lực của ban lãnh đạo trong việc chuyển hóa vốn đầu tư của cổ đông thành lợi nhuận. Một chỉ số ROE cao và ổn định cho thấy ban lãnh đạo đang điều hành doanh nghiệp một cách hiệu quả, tối ưu hóa các nguồn lực sẵn có để gia tăng giá trị cho những người chủ sở hữu công ty (Nguồn: Harvard Business Review, 2023).

Ngược lại, một chỉ số ROE thấp hoặc sụt giảm có thể là dấu hiệu cho thấy công ty đang gặp vấn đề trong hoạt động kinh doanh hoặc chiến lược sử dụng vốn không hiệu quả. Điều này đòi hỏi nhà đầu tư phải xem xét kỹ lưỡng hơn về chất lượng quản trị của doanh nghiệp.

3.2. So sánh hiệu suất giữa các doanh nghiệp

Chỉ số ROE cho phép nhà đầu tư so sánh một cách tương đối hiệu suất hoạt động của các công ty trong cùng một ngành. Khi so sánh hai công ty có cùng quy mô và hoạt động trong cùng một lĩnh vực, công ty có chỉ số ROE cao hơn thường được xem là lựa chọn đầu tư hấp dẫn hơn vì nó tạo ra nhiều lợi nhuận hơn trên mỗi đồng vốn.

Tuy nhiên, việc so sánh này chỉ thực sự có ý nghĩa khi các công ty có cấu trúc vốn tương tự và hoạt động trong cùng một ngành. Các ngành khác nhau có mức ROE trung bình khác nhau do đặc thù về tài sản, công nghệ và mức độ cạnh tranh.

3.3. Dự báo tiềm năng tăng trưởng bền vững

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 4")

Ảnh trên: Tiềm năng tăng trưởng bền vững

Các công ty có ROE cao và ổn định thường có khả năng tự tài trợ cho sự tăng trưởng trong tương lai bằng lợi nhuận giữ lại. Thay vì phải phụ thuộc vào việc phát hành thêm cổ phiếu (làm pha loãng cổ phần) hoặc vay nợ, doanh nghiệp có thể tái đầu tư lợi nhuận để mở rộng hoạt động, từ đó tạo ra một chu kỳ tăng trưởng kép bền vững cho cổ đông.

Theo lý thuyết tài chính, tốc độ tăng trưởng bền vững của một công ty có thể được ước tính bằng công thức:

Điều này cho thấy ROE là một yếu tố nền tảng quyết định đến khả năng tăng trưởng dài hạn của một doanh nghiệp.

4. Chỉ số ROE bao nhiêu được xem là tốt?

Không có một con số ROE cố định nào được coi là “tốt” cho tất cả các công ty, tuy nhiên, một quy tắc chung là tìm kiếm các công ty có ROE bằng hoặc cao hơn mức trung bình của ngành. Theo Morningstar, một ROE ổn định trên 15% trong nhiều năm thường được coi là dấu hiệu của một doanh nghiệp có lợi thế cạnh tranh bền vững.

Việc đánh giá ROE cần được đặt trong các bối cảnh cụ thể:

– So với trung bình ngành: Một ROE 10% có thể là thấp trong ngành công nghệ nhưng lại là cao trong ngành tiện ích (điện, nước), vốn đòi hỏi lượng vốn đầu tư lớn.

– So với lịch sử của công ty: Một công ty có ROE tăng trưởng đều đặn từ 12% lên 18% trong 5 năm cho thấy sự cải thiện về hiệu quả hoạt động.

– So với chi phí sử dụng vốn: ROE nên cao hơn chi phí sử dụng vốn chủ sở hữu. Nếu ROE thấp hơn, công ty đang hủy hoại giá trị của cổ đông thay vì tạo ra nó.

Nhà đầu tư huyền thoại Warren Buffett thường ưa thích các công ty có ROE cao và ổn định, vì điều đó cho thấy một “con hào kinh tế” vững chắc bảo vệ doanh nghiệp khỏi các đối thủ cạnh tranh.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 5")

Ảnh trên: Warren Buffett

5. Phân tích ROE chuyên sâu bằng mô hình DuPont?

Mô hình phân tích DuPont là một phương pháp phân rã chỉ số ROE thành các yếu tố cấu thành để cung cấp một cái nhìn sâu sắc hơn về các động lực tạo ra lợi nhuận cho cổ đông. Mô hình này được phát triển bởi công ty DuPont vào những năm 1920 và vẫn được sử dụng rộng rãi cho đến ngày nay.

5.1. Mô hình DuPont 3 yếu tố

Mô hình DuPont 3 yếu tố chia ROE thành ba thành phần: Biên lợi nhuận ròng, Vòng quay tổng tài sản và Đòn bẩy tài chính.

– Biên lợi nhuận ròng (Net Profit Margin): Đo lường khả năng sinh lời trên mỗi đồng doanh thu.

– Vòng quay tổng tài sản (Asset Turnover): Đo lường hiệu quả sử dụng tài sản để tạo ra doanh thu.

– Đòn bẩy tài chính (Financial Leverage): Phản ánh mức độ công ty sử dụng nợ để tài trợ cho tài sản.

Mô hình này giúp nhà đầu tư xác định xem ROE cao của một công ty đến từ hiệu quả hoạt động (biên lợi nhuận cao, vòng quay tài sản tốt) hay từ việc sử dụng nhiều nợ vay (đòn bẩy tài chính cao).

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 6")

Ảnh trên: Đòn bẩy tài chính (Financial Leverage)

5.2. Mô hình DuPont 5 yếu tố

Mô hình DuPont 5 yếu tố là một phiên bản mở rộng, cung cấp một cái nhìn chi tiết hơn bằng cách phân tách Biên lợi nhuận ròng thành ba thành phần liên quan đến gánh nặng thuế, gánh nặng lãi vay và biên lợi nhuận hoạt động.

Phiên bản 5 yếu tố này cho phép các nhà phân tích hiểu rõ hơn về tác động của chính sách thuế và cấu trúc nợ vay của công ty lên chỉ số ROE cuối cùng.

6. So sánh chỉ số ROE và ROA (Return on Assets)?

ROE và ROA (Return on Assets – Tỷ suất sinh lời trên tổng tài sản) đều là những chỉ số đo lường khả năng sinh lời, nhưng chúng phản ánh những góc nhìn khác nhau về hiệu quả hoạt động của doanh nghiệp.

6.1. Về công thức tính

Sự khác biệt cơ bản trong công thức tính giữa ROE và ROA nằm ở mẫu số: ROE sử dụng “Vốn chủ sở hữu bình quân” trong khi ROA sử dụng “Tổng tài sản bình quân”.

– Công thức ROE:

ROE=Voˆˊn chủ sở hữu bıˋnh quaˆnLợi nhuận sau thueˆˊ

– Công thức ROA:

ROA=Tổng taˋi sản bıˋnh quaˆnLợi nhuận sau thueˆˊ

Sự khác biệt này xuất phát từ việc ROA đo lường hiệu quả sinh lời trên toàn bộ tài sản của công ty (bao gồm cả vốn chủ sở hữu và nợ vay), trong khi ROE chỉ tập trung vào phần vốn của cổ đông.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 7")

Ảnh trên: Công thức tính chỉ số ROA

6.2. Về ý nghĩa phân tích

ROE đo lường lợi nhuận tạo ra cho chủ sở hữu, trong khi ROA đo lường hiệu quả của công ty trong việc sử dụng tất cả các nguồn lực (tài sản) để tạo ra lợi nhuận, không phân biệt nguồn vốn hình thành tài sản đó là từ vốn chủ sở hữu hay nợ vay.

Nếu một công ty có đòn bẩy tài chính (sử dụng nhiều nợ vay), chỉ số ROE của công ty đó sẽ thường cao hơn đáng kể so với ROA. Điều này là do nợ vay làm tăng tổng tài sản nhưng không làm tăng vốn chủ sở hữu, tạo ra hiệu ứng đòn bẩy khuếch đại lợi nhuận cho cổ đông. Do đó, việc xem xét đồng thời cả hai chỉ số sẽ cho nhà đầu tư một cái nhìn cân bằng hơn về hiệu quả hoạt động và mức độ rủi ro tài chính của doanh nghiệp.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 8")

Ảnh trên: Chỉ số ROE và ROA

7. Hạn chế của chỉ số ROE là gì?

Mặc dù là một chỉ số hữu ích, ROE cũng có những hạn chế nhất định mà nhà đầu tư cần phải lưu ý để tránh đưa ra những kết luận sai lầm.

7.1. ROE có thể bị bóp méo bởi đòn bẩy tài chính cao

Một trong những hạn chế lớn nhất của ROE là nó có thể được “thổi phồng” một cách nhân tạo bằng cách tăng nợ vay. Một công ty có thể vay nợ nhiều để mua lại cổ phiếu quỹ, làm giảm vốn chủ sở hữu ở mẫu số và đẩy ROE lên cao, ngay cả khi lợi nhuận không thay đổi. Điều này tạo ra một chỉ số ROE cao nhưng đi kèm với rủi ro tài chính lớn hơn.

7.2. ROE âm gây khó khăn cho việc phân tích

Khi một công ty thua lỗ (lợi nhuận sau thuế âm), chỉ số ROE cũng sẽ âm, khiến cho việc so sánh và phân tích trở nên vô nghĩa. Một công ty có ROE là -50% không nhất thiết tệ hơn một công ty có ROE là -20%. Trong những trường hợp này, nhà đầu tư cần sử dụng các chỉ số khác để đánh giá.

7.3. Không phản ánh toàn bộ bức tranh tài chính

ROE chỉ là một chỉ số đơn lẻ và không thể phản ánh toàn bộ câu chuyện về sức khỏe tài chính của một doanh nghiệp. Nó không cho biết về dòng tiền, chất lượng tài sản hay các yếu tố phi tài chính khác. Do đó, ROE cần được sử dụng kết hợp với các chỉ số khác như ROA, P/E, P/B, và phân tích báo cáo lưu chuyển tiền tệ để có một đánh giá toàn diện.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 9")

Ảnh trên: ROE cần được sử dụng kết hợp với các chỉ số khác như P/E, P/B

8. Các yếu tố nào ảnh hưởng đến chỉ số ROE?

Chỉ số ROE chịu ảnh hưởng bởi ba nhóm yếu tố chính tương ứng với mô hình DuPont: hiệu quả sinh lời, hiệu quả quản lý tài sản và cấu trúc tài chính.

– Hiệu quả sinh lời (Biên lợi nhuận): Bất kỳ sự thay đổi nào trong cơ cấu chi phí (giá vốn, chi phí bán hàng, quản lý doanh nghiệp) đều ảnh hưởng đến biên lợi nhuận và từ đó tác động trực tiếp đến ROE.

– Hiệu quả quản lý tài sản (Vòng quay tài sản): Khả năng quản lý hàng tồn kho, các khoản phải thu và tối ưu hóa việc sử dụng tài sản cố định sẽ quyết định vòng quay tài sản. Quản lý tài sản hiệu quả hơn sẽ giúp tăng ROE.

– Cấu trúc tài chính (Đòn bẩy tài chính): Quyết định về việc sử dụng nợ vay so với vốn chủ sở hữu sẽ ảnh hưởng lớn đến ROE. Tăng nợ vay có thể khuếch đại ROE nhưng cũng làm tăng rủi ro vỡ nợ.

Việc hiểu rõ các yếu tố này giúp nhà đầu tư xác định được nguồn gốc sự thay đổi của ROE và đánh giá tính bền vững của nó.

Trong bối cảnh thị trường chứng khoán đầy biến động, việc tự mình phân tích sâu sắc các chỉ số phức tạp như ROE và mối tương quan của nó với các yếu tố khác có thể là một thách thức lớn, đặc biệt với các nhà đầu tư mới. Để bảo vệ vốn và xây dựng một danh mục đầu tư tăng trưởng bền vững, việc có một chuyên gia đồng hành là vô cùng cần thiết. Casin cung cấp dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp, nơi chúng tôi không chỉ tập trung vào giao dịch ngắn hạn mà còn xây dựng chiến lược cá nhân hóa, trung và dài hạn cho từng khách hàng. Nếu bạn mong muốn có một lộ trình đầu tư rõ ràng và an tâm, hãy liên hệ với Casin qua số điện thoại (Call/Zalo) ở góc dưới website hoặc điền thông tin để nhận được sự hỗ trợ tận tâm nhất.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 10")

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

9. Câu hỏi thường gặp về chỉ số ROE

1. So sánh ROE giữa các ngành khác nhau có hợp lý không?

Việc so sánh ROE giữa các ngành khác nhau thường không hợp lý. Mỗi ngành có đặc thù riêng về mức độ thâm dụng vốn, biên lợi nhuận và cấu trúc tài chính, dẫn đến mức ROE trung bình rất khác nhau (Nguồn: NYU Stern School of Business).

2. ROE âm có ý nghĩa gì?

ROE âm cho thấy công ty đang kinh doanh thua lỗ (lợi nhuận sau thuế âm) hoặc có vốn chủ sở hữu âm. Điều này báo hiệu tình hình tài chính rất tiêu cực và rủi ro cao cho nhà đầu tư (Nguồn: Corporate Finance Institute).

3. Mối quan hệ giữa ROE và chỉ số P/E là gì?

ROE và P/E có mối quan hệ gián tiếp. Các công ty có ROE cao và bền vững thường được thị trường định giá cao hơn, dẫn đến chỉ số P/E cao hơn, vì nhà đầu tư kỳ vọng vào khả năng tăng trưởng lợi nhuận trong tương lai.

4. Tại sao một công ty có thể có ROE cao nhưng dòng tiền lại yếu?

Điều này có thể xảy ra khi công ty ghi nhận lợi nhuận kế toán lớn nhưng không thu được tiền mặt, ví dụ như bán hàng chịu quá nhiều. Đây là lý do tại sao cần phân tích ROE cùng với báo cáo lưu chuyển tiền tệ.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 11")

Ảnh trên: Báo cáo lưu chuyển tiền tệ

5. Nợ vay ảnh hưởng đến ROE như thế nào?

Nợ vay có thể khuếch đại ROE thông qua hiệu ứng đòn bẩy tài chính. Tuy nhiên, việc sử dụng quá nhiều nợ cũng làm tăng rủi ro tài chính và có thể dẫn đến phá sản nếu công ty không thể trả nợ (Nguồn: Investopedia).

6. Một công ty có ROE giảm có phải luôn là tín hiệu xấu không?

Không phải lúc nào cũng vậy. ROE có thể giảm tạm thời nếu công ty huy động vốn chủ sở hữu mới cho một dự án lớn chưa tạo ra lợi nhuận ngay. Điều quan trọng là phải hiểu nguyên nhân đằng sau sự sụt giảm đó.

7. Có nên chỉ đầu tư vào các công ty có ROE cao nhất không?

Không nên. Một ROE rất cao có thể không bền vững hoặc đến từ rủi ro tài chính lớn. Nhà đầu tư nên tìm kiếm các công ty có ROE tốt, ổn định và kết hợp với các yếu tố phân tích khác.

8. Lợi nhuận giữ lại ảnh hưởng đến ROE như thế nào?

Lợi nhuận giữ lại làm tăng vốn chủ sở hữu. Nếu công ty không thể tái đầu tư khoản lợi nhuận này với tỷ suất sinh lời ít nhất bằng ROE hiện tại, chỉ số ROE của công ty sẽ có xu hướng giảm trong tương lai.

: Định nghĩa, Công thức, Ý nghĩa và Cách phân tích 12")

Ảnh trên: Lợi nhuận giữ lại làm tăng vốn chủ sở hữu.

9. Chỉ số ROE có hữu ích cho các công ty khởi nghiệp không?

ROE thường ít hữu ích hơn cho các công ty khởi nghiệp hoặc công ty công nghệ đang trong giai đoạn tăng trưởng nhanh. Những công ty này thường thua lỗ hoặc có lợi nhuận thấp trong giai đoạn đầu, dẫn đến ROE âm hoặc rất thấp.

10. Cần lưu ý gì khi phân tích ROE của các ngân hàng?

Khi phân tích ROE của ngân hàng, cần lưu ý rằng họ hoạt động với đòn bẩy tài chính rất cao. Do đó, ROE của ngành ngân hàng thường được so sánh với các ngân hàng khác và cần xem xét cùng với các chỉ số an toàn vốn.

10. Kết luận

Chỉ số ROE (Return on Equity) là một công cụ phân tích mạnh mẽ, cung cấp cho nhà đầu tư cái nhìn sâu sắc về khả năng sinh lời và hiệu quả quản lý vốn của một doanh nghiệp. Từ việc đánh giá năng lực ban lãnh đạo, so sánh hiệu suất cạnh tranh đến dự báo tiềm năng tăng trưởng, ROE đóng vai trò là một chỉ báo tài chính không thể thiếu.

Tuy nhiên, để sử dụng ROE một cách hiệu quả, nhà đầu tư không nên nhìn vào nó như một con số độc lập. Việc phân tích chỉ số này đòi hỏi phải đặt trong bối cảnh của ngành, của lịch sử doanh nghiệp và đặc biệt là phải được mổ xẻ thông qua mô hình DuPont để hiểu rõ các yếu tố cấu thành. Hơn nữa, nhận thức được các hạn chế của ROE, như sự ảnh hưởng của đòn bẩy tài chính hay tình trạng ROE âm, và kết hợp nó với các chỉ số tài chính khác sẽ giúp nhà đầu tư xây dựng một bức tranh toàn diện và đưa ra quyết định đầu tư sáng suốt hơn.

bởi Nguyễn Tiến Dũng | Th6 3, 2025 | Phân Tích Cơ Bản

Công thức tính ROA được xác định bằng cách chia Lợi nhuận sau thuế (Net Income) cho Tổng tài sản bình quân (Average Total Assets). Phương pháp tính này cung cấp một cái nhìn tổng quan về khả năng của ban lãnh đạo trong việc chuyển đổi tài sản đầu tư thành lợi nhuận cho cổ đông.

Ý nghĩa của chỉ số ROA nằm ở việc nó cung cấp một công cụ đánh giá khách quan về hiệu quả hoạt động của doanh nghiệp so với các đối thủ trong cùng ngành. Một chỉ số ROA cao cho thấy doanh nghiệp đang sử dụng tài sản một cách hiệu quả, trong khi một chỉ số thấp có thể là dấu hiệu của việc quản lý tài sản chưa tối ưu.

Trong đầu tư chứng khoán, chỉ số ROA là một công cụ phân tích không thể thiếu, giúp nhà đầu tư sàng lọc cổ phiếu, đánh giá sức khỏe tài chính và tiềm năng tăng trưởng của doanh nghiệp. Việc phân tích xu hướng ROA qua nhiều kỳ kế toán cung cấp những tín hiệu quan trọng về sự ổn định và bền vững của mô hình kinh doanh.

1. Chỉ số ROA là gì (Return on Assets)?

1.1. Định nghĩa chi tiết về ROA

Ảnh trên: Chỉ số ROA

Chỉ số ROA (Return on Assets) là một tỷ số tài chính thể hiện khả năng sinh lời của một công ty so với tổng tài sản mà công ty đó đang sở hữu. Theo định nghĩa từ Viện CFA (CFA Institute), chỉ số này được biểu thị dưới dạng phần trăm và trả lời cho câu hỏi: “Với mỗi đô la tài sản, công ty tạo ra được bao nhiêu lợi nhuận?”. ROA là một chỉ báo quan trọng về hiệu quả hoạt động và năng lực quản lý của một doanh nghiệp.

Chỉ số này xem xét lợi nhuận tạo ra từ toàn bộ cơ sở tài sản của công ty, bao gồm cả vốn chủ sở hữu và vốn vay. Điều này giúp ROA trở thành một thước đo toàn diện về hiệu suất hoạt động, không bị ảnh hưởng bởi cấu trúc tài chính của doanh nghiệp. Việc phân tích ROA giúp nhà đầu tư và các nhà quản lý đánh giá được mức độ hiệu quả của việc chuyển đổi tài sản thành lợi nhuận ròng.

Sự hữu ích của ROA được thể hiện rõ nhất khi so sánh các công ty hoạt động trong cùng một ngành. Tiếp theo, việc tìm hiểu công thức tính chính xác sẽ làm rõ hơn cách chỉ số này được cấu thành.

1.2. Nguồn gốc và lịch sử phát triển của chỉ số ROA

Khái niệm về phân tích tỷ số tài chính, bao gồm ROA, được phát triển và chuẩn hóa vào đầu thế kỷ 20, đặc biệt là bởi công ty DuPont. Theo tài liệu từ Trường Kinh doanh Harvard, hệ thống phân tích DuPont, được tạo ra vào khoảng những năm 1920, đã phân tách Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) thành các thành phần cấu thành, trong đó ROA là một yếu tố then chốt.

Hệ thống này ban đầu được thiết kế để giúp ban lãnh đạo của DuPont đánh giá hiệu suất của các bộ phận kinh doanh khác nhau. Bằng cách liên kết trực tiếp hiệu quả quản lý tài sản (thông qua vòng quay tài sản) và khả năng kiểm soát chi phí (thông qua biên lợi nhuận ròng), công thức DuPont đã làm nổi bật vai trò của ROA như một chỉ số hiệu suất trung tâm.

Sự phát triển của thị trường tài chính và nhu cầu phân tích đầu tư ngày càng cao đã khiến ROA trở thành một trong những chỉ số cơ bản được sử dụng rộng rãi trên toàn cầu. Hiểu rõ công thức tính toán là bước đầu tiên để ứng dụng chỉ số này một cách hiệu quả.

Ảnh trên: Công ty DuPont

2. Công thức tính chỉ số ROA là gì?

2.1. Công thức chuẩn để tính ROA

Công thức tính chỉ số ROA được xác định bằng cách lấy Lợi nhuận sau thuế chia cho Tổng tài sản bình quân. Đây là công thức được chấp nhận rộng rãi bởi các tổ chức tài chính và kế toán toàn cầu (Theo Corporate Finance Institute, 2023).

Công thức cụ thể như sau:

ROA=Tổng taˋi sản bıˋnh quaˆn (Average Total Assets)Lợi nhuận sau thueˆˊ (Net Income)

Việc sử dụng “Tổng tài sản bình quân” thay vì “Tổng tài sản cuối kỳ” giúp làm giảm thiểu sự biến dạng do các hoạt động mua sắm hoặc thanh lý tài sản lớn xảy ra trong kỳ.

Ảnh trên: Công thức tính chỉ số ROA

2.2. Các thành phần trong công thức ROA

Công thức ROA bao gồm hai thành phần chính: Lợi nhuận sau thuế và Tổng tài sản bình quân. Việc hiểu rõ bản chất của từng thành phần là điều kiện tiên quyết để diễn giải chính xác ý nghĩa của chỉ số.

– Lợi nhuận sau thuế (Net Income): Đây là lợi nhuận ròng của công ty sau khi đã trừ đi tất cả các chi phí hoạt động, lãi vay và thuế thu nhập doanh nghiệp. Số liệu này được lấy từ Báo cáo kết quả kinh doanh của công ty (Theo Investopedia, 2024).

– Tổng tài sản bình quân (Average Total Assets): Chỉ số này được tính bằng cách lấy tổng tài sản đầu kỳ cộng với tổng tài sản cuối kỳ, sau đó chia cho 2. Dữ liệu về tổng tài sản được lấy từ Bảng cân đối kế toán của công ty.

Ảnh trên: Lợi nhuận sau thuế (Net Income)

2.3. Ví dụ minh họa cách tính ROA

Để tính toán chỉ số ROA của một công ty, cần thu thập dữ liệu từ báo cáo tài chính của công ty đó. Giả sử Công ty Cổ phần ABC có các số liệu tài chính trong năm 2024 như sau:

– Lợi nhuận sau thuế (Net Income): 200 tỷ đồng.

– Tổng tài sản tại ngày 01/01/2024 (đầu kỳ): 1.800 tỷ đồng.

– Tổng tài sản tại ngày 31/12/2024 (cuối kỳ): 2.200 tỷ đồng.

Đầu tiên, tính Tổng tài sản bình quân:

Tổng taˋi sản bıˋnh quaˆn=2(1.800+2.200)=2.000 tỷ đoˆˋng

Tiếp theo, áp dụng công thức tính ROA:

ROA=2.000200=0.1 hay 10%

Kết quả ROA là 10% có nghĩa là với mỗi 100 đồng tài sản, công ty ABC tạo ra được 10 đồng lợi nhuận sau thuế trong năm 2024. Việc diễn giải kết quả này đòi hỏi phải hiểu rõ ý nghĩa của chỉ số.

3. Ý nghĩa của chỉ số ROA trong phân tích tài chính là gì?

3.1. ROA đánh giá hiệu quả sử dụng tài sản của doanh nghiệp

Chỉ số ROA là thước đo trực tiếp cho thấy một doanh nghiệp quản lý và sử dụng khối tài sản của mình để tạo ra lợi nhuận hiệu quả đến đâu. Một chỉ số ROA cao cho thấy công ty có khả năng tạo ra nhiều lợi nhuận hơn từ một lượng tài sản nhất định so với đối thủ (Theo Báo cáo của Đại học Kinh tế Quốc dân, 2023).

Chỉ số này đặc biệt hữu ích trong các ngành thâm dụng vốn như sản xuất, vận tải hay năng lượng, nơi mà việc đầu tư và quản lý tài sản cố định là yếu tố sống còn. Một ROA tăng trưởng ổn định qua các năm là dấu hiệu của một mô hình kinh doanh hiệu quả và bền vững.

3.2. ROA phản ánh năng lực quản lý của ban lãnh đạo

Ảnh trên: Aswath Damodaran

ROA cung cấp một cái nhìn sâu sắc về năng lực của đội ngũ quản lý trong việc phân bổ vốn và vận hành tài sản. Quyết định của ban lãnh đạo về việc đầu tư vào tài sản mới, tối ưu hóa tài sản hiện có, hay thanh lý các tài sản không hiệu quả đều được phản ánh trực tiếp vào chỉ số ROA (Theo Aswath Damodaran, NYU Stern School of Business).

Do đó, các nhà đầu tư thường sử dụng ROA như một công cụ để “chấm điểm” hiệu suất của ban điều hành. Một ban lãnh đạo có khả năng duy trì ROA cao và ổn định thường được đánh giá cao về năng lực và tầm nhìn chiến lược.

3.3. ROA là công cụ so sánh hiệu quả giữa các doanh nghiệp

Một trong những ứng dụng quan trọng nhất của ROA là để so sánh hiệu suất hoạt động giữa các công ty trong cùng một ngành. Do các công ty trong cùng ngành thường có mô hình kinh doanh và cấu trúc tài sản tương tự nhau, việc so sánh ROA của chúng sẽ mang lại một góc nhìn khách quan về vị thế cạnh tranh.

Ví dụ, nếu Công ty A có ROA là 15% trong khi mức trung bình ngành là 10%, điều này cho thấy Công ty A đang hoạt động hiệu quả hơn các đối thủ. Tuy nhiên, việc so sánh ROA giữa các ngành khác nhau thường không mang lại nhiều ý nghĩa, do sự khác biệt lớn về yêu cầu vốn và tài sản.

4. Mối quan hệ giữa ROA và ROE (Return on Equity) là gì?

4.1. So sánh định nghĩa và công thức của ROA và ROE

Ảnh trên: ROA và ROE

ROA và ROE đều là các chỉ số đo lường khả năng sinh lời, nhưng chúng tiếp cận từ hai góc độ khác nhau về nguồn vốn. ROA đo lường hiệu quả sinh lời trên tổng tài sản (vốn chủ sở hữu + nợ vay), trong khi ROE (Return on Equity) chỉ đo lường hiệu quả sinh lời trên vốn chủ sở hữu (Theo Viện Kế toán Công chứng Anh và xứ Wales – ICAEW).

– Công thức ROA: Lợi nhuận sau thuế / Tổng tài sản bình quân.

– Công thức ROE: Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân.

Sự khác biệt cơ bản nằm ở mẫu số của công thức: ROA sử dụng toàn bộ tài sản, còn ROE chỉ sử dụng phần vốn của cổ đông.

Ảnh trên: Công thức ROE

4.2. Phân tích Dupont: Mối liên hệ toán học

Hệ thống phân tích Dupont thiết lập một mối quan hệ toán học rõ ràng giữa ROA và ROE, cho thấy ROE bị ảnh hưởng bởi cả ROA và đòn bẩy tài chính. Công thức Dupont mở rộng thể hiện mối quan hệ này như sau:

ROE=ROA×Đoˋn bẩy taˋi chıˊnh (Financial Leverage)

Trong đó:

Đoˋn bẩy taˋi chıˊnh=Voˆˊn chủ sở hữu bıˋnh quaˆnTổng taˋi sản bıˋnh quaˆn

Công thức này chỉ ra rằng ROE có thể được khuếch đại bằng cách tăng nợ vay (tăng đòn bẩy tài chính), ngay cả khi ROA không thay đổi.

4.3. Ý nghĩa của sự chênh lệch giữa ROA và ROE

Sự chênh lệch giữa ROE và ROA phản ánh mức độ sử dụng nợ của một doanh nghiệp để tài trợ cho tài sản. Khi một công ty không có nợ, tổng tài sản sẽ bằng vốn chủ sở hữu, và do đó ROE sẽ bằng ROA. Khi công ty sử dụng nợ, ROE sẽ lớn hơn ROA.

Một khoảng cách lớn giữa ROE và ROA cho thấy công ty đang sử dụng đòn bẩy tài chính ở mức độ cao. Điều này có thể khuếch đại lợi nhuận cho cổ đông khi kinh doanh thuận lợi, nhưng cũng làm tăng rủi ro tài chính một cách đáng kể khi công ty gặp khó khăn.

5. Ứng dụng chỉ số ROA trong đầu tư chứng khoán như thế nào?

5.1. Sử dụng ROA để so sánh các công ty cùng ngành

Ảnh trên: Sử dụng ROA để so sánh các công ty cùng ngành

Nhà đầu tư sử dụng ROA như một bộ lọc ban đầu để xác định các công ty hoạt động hiệu quả nhất trong một ngành cụ thể. Bằng cách so sánh ROA của một công ty với mức trung bình ngành và các đối thủ cạnh tranh trực tiếp, nhà đầu tư có thể nhanh chóng nhận diện những doanh nghiệp có lợi thế cạnh tranh về mặt vận hành.

Một công ty duy trì được ROA cao hơn so với đối thủ trong một thời gian dài thường sở hữu những lợi thế bền vững, chẳng hạn như công nghệ vượt trội, thương hiệu mạnh hoặc hiệu quả quản lý chi phí tốt.

5.2. Phân tích xu hướng ROA qua các năm

Phân tích xu hướng ROA của một công ty qua nhiều năm (thường là 3-5 năm) cung cấp thông tin giá trị về sự ổn định và tăng trưởng của hiệu quả hoạt động. Một xu hướng ROA tăng đều cho thấy công ty đang ngày càng cải thiện khả năng sinh lời từ tài sản của mình.

Ngược lại, một xu hướng ROA giảm dần có thể là một tín hiệu cảnh báo về việc hiệu quả quản lý đang đi xuống hoặc công ty đang phải đối mặt với áp lực cạnh tranh gay gắt. Nhà đầu tư cần xem xét kỹ lưỡng nguyên nhân đằng sau sự thay đổi này.

5.3. Kết hợp ROA với các chỉ số tài chính khác

ROA không nên được sử dụng một cách riêng lẻ mà cần được kết hợp với các chỉ số khác để có một bức tranh tài chính toàn diện. Việc phân tích ROA cùng với ROE, P/E (Price-to-Earnings), P/B (Price-to-Book) và các chỉ số về dòng tiền sẽ giúp nhà đầu tư đưa ra quyết định sáng suốt hơn.

Ví dụ, một công ty có ROA cao nhưng dòng tiền từ hoạt động kinh doanh âm có thể đang gặp vấn đề về quản lý vốn lưu động. Việc phân tích đa chiều giúp nhà đầu tư tránh được những cái bẫy tiềm ẩn. Tuy nhiên, việc tổng hợp và diễn giải một cách chính xác nhiều chỉ số cùng lúc đòi hỏi kiến thức và kinh nghiệm sâu sắc. Đây là lúc sự hỗ trợ từ chuyên gia trở nên vô cùng cần thiết, đặc biệt với nhà đầu tư mới hoặc những ai đang tìm kiếm một chiến lược đầu tư hiệu quả hơn. Thay vì tự mình đối mặt với sự phức tạp của thị trường, việc đồng hành cùng một đội ngũ am hiểu sẽ giúp bạn bảo vệ vốn và tối ưu hóa lợi nhuận. Casin cung cấp dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp, nơi chúng tôi không chỉ đưa ra khuyến nghị giao dịch mà còn xây dựng một lộ trình đầu tư trung và dài hạn, phù hợp với từng mục tiêu cá nhân. Hãy liên hệ với Casin qua số điện thoại (call/zalo) ở góc dưới website để được tư vấn trực tiếp.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

6. Các hạn chế của chỉ số ROA là gì?

6.1. ROA không phản ánh giá trị của tài sản vô hình

Một trong những hạn chế lớn nhất của ROA là nó bỏ qua giá trị của các tài sản vô hình như thương hiệu, bằng sáng chế, hoặc tệp khách hàng trung thành. Theo các chuẩn mực kế toán hiện hành, những tài sản này thường không được ghi nhận trên bảng cân đối kế toán, hoặc được ghi nhận với giá trị rất thấp (Theo Financial Accounting Standards Board – FASB).

Đối với các công ty trong lĩnh vực công nghệ hoặc dịch vụ, nơi tài sản vô hình chiếm một phần lớn giá trị, chỉ số ROA có thể không phản ánh đầy đủ hiệu quả hoạt động thực sự của họ.

6.2. Sự khác biệt trong cấu trúc tài sản giữa các ngành

Chỉ số ROA rất nhạy cảm với sự khác biệt về cấu trúc tài sản giữa các ngành. Các ngành công nghiệp nặng như sản xuất thép đòi hỏi lượng tài sản cố định khổng lồ, dẫn đến mẫu số (tổng tài sản) lớn và ROA có xu hướng thấp hơn.

Ngược lại, các công ty phần mềm hoặc tư vấn có rất ít tài sản hữu hình, do đó có thể đạt được ROA rất cao. Vì vậy, so sánh ROA của một công ty thép với một công ty phần mềm là không hợp lý và không mang lại giá trị phân tích.

6.3. ROA có thể bị bóp méo bởi các thủ thuật kế toán

Ảnh trên: Phương pháp khấu hao tài sản cố định

Chỉ số ROA có thể bị ảnh hưởng bởi các chính sách và ước tính kế toán của công ty. Ví dụ, phương pháp khấu hao tài sản cố định mà công ty lựa chọn (khấu hao nhanh hay chậm) sẽ ảnh hưởng trực tiếp đến giá trị còn lại của tài sản trên bảng cân đối kế toán, và do đó ảnh hưởng đến chỉ số ROA.

Ngoài ra, các hành vi như vốn hóa chi phí thay vì ghi nhận là chi phí hoạt động cũng có thể làm tăng lợi nhuận và tài sản một cách nhân tạo trong ngắn hạn, dẫn đến một chỉ số ROA bị bóp méo.

7. Đánh giá người dùng về ứng dụng chỉ số ROA (E-E-A-T & UGC)

Kinh nghiệm thực tế từ các nhà đầu tư là một phần quan trọng để làm giàu thêm góc nhìn về chỉ số ROA. Việc áp dụng lý thuyết vào thực tiễn thị trường luôn mang lại những bài học quý giá.

Anh Nam, một nhà đầu tư có kinh nghiệm 10 năm trên thị trường, đã phát biểu: “Tôi luôn sử dụng ROA như một bộ lọc đầu tiên khi nghiên cứu cổ phiếu ngành sản xuất. Một doanh nghiệp có ROA ổn định trên 15% và cao hơn trung bình ngành luôn nằm trong danh sách theo dõi đặc biệt của tôi.”

Chị Lan, khách hàng của Casin, chia sẻ: “Trước đây tôi chỉ nhìn vào P/E, nhưng sau khi được các chuyên gia tại Casin tư vấn, tôi bắt đầu kết hợp phân tích ROA và ROE. Điều này giúp tôi hiểu sâu hơn về chất lượng quản trị và lợi thế cạnh tranh của doanh nghiệp, từ đó tự tin hơn khi ra quyết định đầu tư dài hạn.”

8. Câu hỏi thường gặp về chỉ số ROA

1. Chỉ số ROA bao nhiêu được coi là tốt?

Một chỉ số ROA trên 5% thường được xem là chấp nhận được, và trên 20% được coi là xuất sắc (Theo Investopedia, 2024). Tuy nhiên, con số này thay đổi đáng kể tùy thuộc vào từng ngành cụ thể.

2. Chỉ số ROA âm có ý nghĩa gì?

Một chỉ số ROA âm cho thấy công ty đang thua lỗ (lợi nhuận sau thuế âm). Điều này có nghĩa là công ty không những không tạo ra lợi nhuận từ tài sản của mình mà còn đang làm hao hụt giá trị.

Ảnh trên: Chỉ số ROA

3. Tại sao ROA lại quan trọng trong phân tích đầu tư?

ROA quan trọng vì nó đo lường hiệu quả cốt lõi của hoạt động kinh doanh, độc lập với cấu trúc tài chính. Chỉ số này giúp nhà đầu tư đánh giá năng lực quản lý và so sánh hiệu suất giữa các công ty một cách công bằng.

4. ROA có những hạn chế nào nhà đầu tư cần lưu ý?

Những hạn chế chính bao gồm việc bỏ qua tài sản vô hình, không phù hợp để so sánh khác ngành, và có thể bị ảnh hưởng bởi các chính sách kế toán. Nhà đầu tư cần nhận thức rõ những điểm này khi sử dụng ROA.

5. Làm thế nào để một doanh nghiệp có thể cải thiện chỉ số ROA?

Một doanh nghiệp có thể cải thiện ROA bằng cách tăng lợi nhuận (tăng biên lợi nhuận) hoặc giảm tổng tài sản (tăng vòng quay tài sản). Các biện pháp bao gồm kiểm soát chi phí, tăng giá bán, hoặc thanh lý các tài sản không hiệu quả.

6. Sự khác biệt chính giữa ROA và ROE là gì?

Sự khác biệt chính nằm ở cách chúng đo lường nguồn vốn: ROA đo lường hiệu quả trên tổng tài sản (vốn chủ sở hữu và nợ), trong khi ROE chỉ đo lường trên vốn chủ sở hữu.

7. Trong ngành ngân hàng, chỉ số ROA có gì đặc biệt?

Trong ngành ngân hàng, ROA thường thấp hơn so với các ngành khác do quy mô tài sản rất lớn. Một ngân hàng có ROA trên 1% đã được coi là hoạt động hiệu quả (Theo The Federal Reserve, 2022).

8. Nên phân tích ROA theo quý hay theo năm?

Phân tích ROA theo năm cung cấp một cái nhìn ổn định và dài hạn hơn về hiệu quả hoạt động. Phân tích theo quý có thể hữu ích để phát hiện các xu hướng sớm nhưng dễ bị ảnh hưởng bởi các yếu tố thời vụ.

9. ROA có bị ảnh hưởng bởi lạm phát không?

Lạm phát có thể ảnh hưởng đến ROA vì nó làm tăng giá trị của cả lợi nhuận và tài sản, nhưng mức độ ảnh hưởng có thể không đồng đều, đôi khi làm sai lệch kết quả so sánh qua các thời kỳ.

10. Nhà đầu tư nên sử dụng ROA riêng lẻ hay kết hợp với chỉ số khác?

Ảnh trên: Chỉ số P/E

Nhà đầu tư luôn phải kết hợp ROA với các chỉ số tài chính khác như ROE, P/E, và phân tích dòng tiền để có một đánh giá toàn diện và chính xác về sức khỏe tài chính của doanh nghiệp.

9. Kết luận

Chỉ số ROA là một công cụ phân tích tài chính mạnh mẽ, cung cấp cái nhìn sâu sắc về hiệu quả sử dụng tài sản và năng lực quản trị của một doanh nghiệp. Từ việc định nghĩa, tính toán, cho đến việc diễn giải ý nghĩa và ứng dụng trong đầu tư chứng khoán, ROA đóng vai trò là một la bàn giúp nhà đầu tư định hướng trong thế giới tài chính phức tạp.

Tuy nhiên, như mọi công cụ khác, ROA cũng có những hạn chế nhất định. Một nhà đầu tư thông thái sẽ không bao giờ dựa vào một chỉ số duy nhất mà luôn kết hợp phân tích đa chiều, đặt ROA trong bối cảnh toàn diện của ngành và của toàn bộ báo cáo tài chính. Việc hiểu rõ và áp dụng đúng đắn chỉ số ROA sẽ là một bước tiến quan trọng trên con đường đi đến thành công đầu tư bền vững.

bởi Nguyễn Tiến Dũng | Th6 3, 2025 | Phân Tích Kỹ Thuật

Đặc điểm độc nhất của mô hình cờ đuôi nheo nằm ở sự sụt giảm đáng kể của khối lượng giao dịch trong giai đoạn hình thành lá cờ, theo sau là sự gia tăng đột biến khi giá phá vỡ (breakout) khỏi mẫu hình. Sự kết hợp giữa biến động giá hội tụ và diễn biến khối lượng giao dịch này cung cấp một tín hiệu xác nhận mạnh mẽ về khả năng tiếp diễn của xu hướng.

Tín hiệu hiếm của mô hình cờ đuôi nheo phản ánh một trạng thái tâm lý cân bằng tạm thời nhưng căng thẳng giữa phe mua và phe bán. Giai đoạn hợp nhất ngắn cho thấy không bên nào chiếm ưu thế, nhưng sự phá vỡ sau đó thường dẫn đến một động thái giá bùng nổ, tương đương với chiều cao của cột cờ trước đó, mang lại cơ hội giao dịch với tỷ lệ rủi ro-lợi nhuận tiềm năng cao.

Việc áp dụng chiến lược giao dịch với mô hình cờ đuôi nheo đòi hỏi sự xác định chính xác các điểm vào lệnh (entry), cắt lỗ (stop-loss) và chốt lời (take-profit) dựa trên cấu trúc của mô hình. Một phương pháp giao dịch có kỷ luật, kết hợp với các chỉ báo kỹ thuật khác, là yếu tố then chốt để khai thác hiệu quả tín hiệu mà mẫu hình này cung cấp.

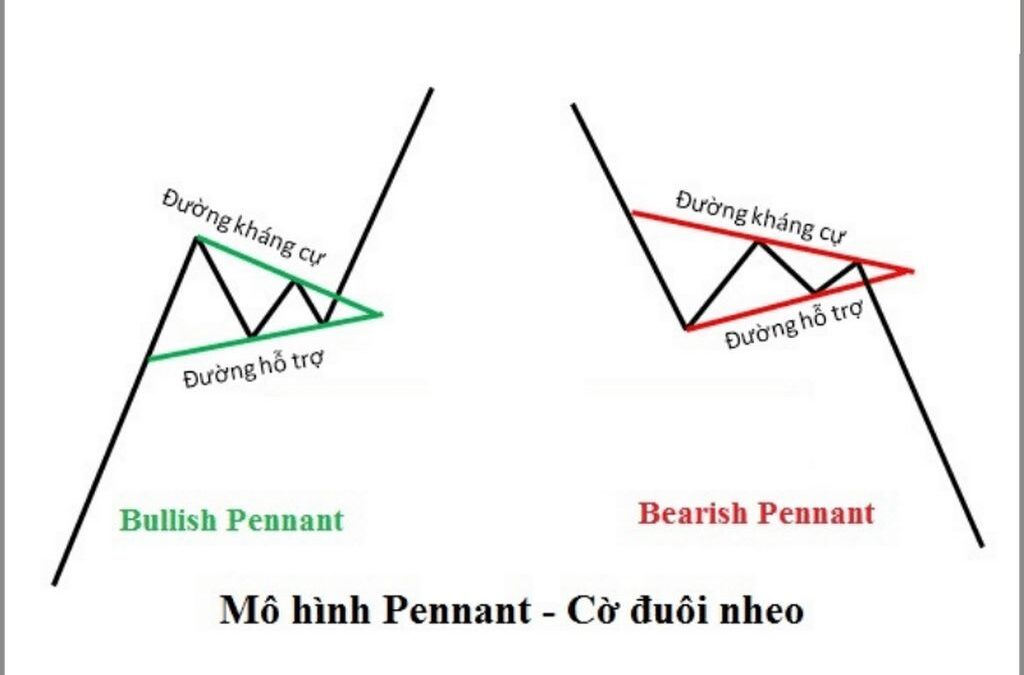

1. Mô hình Cờ Đuôi Nheo là gì?

Ảnh trên: Mô hình Cờ Đuôi Nheo

Mô hình cờ đuôi nheo là một mẫu hình tiếp diễn trong phân tích kỹ thuật, báo hiệu sự tạm dừng trong một xu hướng đang diễn ra, sau đó xu hướng này có khả năng cao sẽ tiếp tục. Theo Investopedia (2024), mẫu hình này xuất hiện sau một biến động giá mạnh, theo sau là một giai đoạn hợp nhất đi ngang trước khi giá bứt phá theo hướng của xu hướng ban đầu.

Mô hình này được các nhà giao dịch sử dụng để xác định các cơ hội vào lệnh tiềm năng. Tên gọi “cờ đuôi nheo” xuất phát từ hình dạng trực quan của nó trên biểu đồ giá, trông giống như một lá cờ đuôi nheo nhỏ. Cấu trúc này phản ánh sự tạm nghỉ của thị trường để “lấy hơi” trước khi tiếp tục hành trình giá.

Việc nhận diện chính xác mô hình này đòi hỏi sự quan sát kỹ lưỡng cả về cấu trúc giá và khối lượng giao dịch. Tiếp theo, chúng ta sẽ phân tích các đặc điểm nhận dạng cụ thể của mô hình cờ đuôi nheo.

2. Đặc điểm Nhận dạng của Mô hình Cờ Đuôi Nheo là gì?

Để xác định một mô hình cờ đuôi nheo, nhà giao dịch cần nhận diện 4 thành phần chính: cột cờ, lá cờ, giai đoạn bứt phá (breakout) và khối lượng giao dịch. Theo Babypips (2023), sự kết hợp của các yếu tố này tạo nên một tín hiệu giao dịch đáng tin cậy.

Cột cờ (Flagpole)

Ảnh trên: Cột cờ (Flagpole)

Cột cờ là yếu tố đầu tiên và quan trọng nhất, đại diện cho động thái giá mạnh mẽ ban đầu.

– Hình thành: Đây là một đoạn xu hướng tăng hoặc giảm gần như thẳng đứng.

– Ý nghĩa: Nó thể hiện sự mất cân bằng cung cầu đột ngột, tạo ra xu hướng chủ đạo (Theo StockCharts, 2024). Chiều cao của cột cờ là cơ sở để xác định mục tiêu giá sau khi có sự phá vỡ.

Lá cờ (Pennant)

Lá cờ là giai đoạn hợp nhất giá, hình thành ngay sau cột cờ.

– Hình thành: Phần lá cờ được tạo bởi hai đường xu hướng hội tụ, tạo thành một hình tam giác nhỏ. Giá di chuyển trong phạm vi hẹp dần giữa hai đường này.

– Ý nghĩa: Giai đoạn này cho thấy sự do dự và cân bằng tạm thời giữa phe mua và phe bán trước khi một lực lượng chiếm ưu thế trở lại (Theo Fidelity, 2023).

Ảnh trên: Lá cờ (Pennant)

Giai đoạn Bứt phá (Breakout)

Giai đoạn bứt phá là thời điểm giá phá vỡ ra khỏi một trong hai đường xu hướng của lá cờ.

– Hình thành: Giá đóng cửa một cách dứt khoát bên trên đường kháng cự (trong xu hướng tăng) hoặc bên dưới đường hỗ trợ (trong xu hướng giảm).

– Ý nghĩa: Đây là tín hiệu xác nhận rằng giai đoạn hợp nhất đã kết thúc và xu hướng ban đầu đang quay trở lại (Theo Investopedia, 2024).

Ảnh trên: Bứt phá (Breakout)

Khối lượng giao dịch (Volume)

Khối lượng giao dịch cung cấp sự xác nhận quan trọng cho toàn bộ mô hình.

– Diễn biến: Khối lượng giao dịch cao trong giai đoạn hình thành cột cờ, sau đó giảm dần trong giai đoạn lá cờ, và tăng đột biến trở lại tại thời điểm bứt phá.

– Ý nghĩa: Sự sụt giảm khối lượng trong giai đoạn hợp nhất cho thấy sự thiếu quyết đoán, trong khi sự gia tăng mạnh khi bứt phá xác nhận sức mạnh của xu hướng mới (Theo CMT Association).

Việc nhận diện đúng các đặc điểm này là cơ sở để phân loại mô hình. Tiếp theo, chúng ta sẽ tìm hiểu về hai loại cờ đuôi nheo chính.

3. Phân loại Mô hình Cờ Đuôi Nheo?

Mô hình cờ đuôi nheo được phân thành hai loại chính dựa trên hướng của xu hướng ban đầu: mô hình cờ đuôi nheo tăng (Bullish Pennant) và mô hình cờ đuôi nheo giảm (Bearish Pennant). Cả hai đều là mẫu hình tiếp diễn, chỉ khác nhau về bối cảnh xu hướng mà chúng xuất hiện.

Mô hình Cờ Đuôi Nheo Tăng (Bullish Pennant)

Ảnh trên: Mô hình Cờ Đuôi Nheo Tăng (Bullish Pennant)

Mô hình cờ đuôi nheo tăng xuất hiện trong một xu hướng tăng, báo hiệu khả năng giá sẽ tiếp tục đi lên sau một giai đoạn hợp nhất ngắn. Theo Fidelity (2023), mô hình này cung cấp tín hiệu mua cho các nhà giao dịch theo xu hướng.

– Cấu trúc:

Cột cờ: Một đợt tăng giá mạnh và dốc.

Lá cờ: Một giai đoạn giá đi ngang hoặc giảm nhẹ với các đỉnh thấp dần và đáy cao dần, tạo thành hai đường xu hướng hội tụ.

Bứt phá: Giá phá vỡ lên trên đường kháng cự phía trên của lá cờ.

– Tín hiệu: Báo hiệu phe mua đã quay trở lại kiểm soát và xu hướng tăng sẽ tiếp diễn.

Mô hình Cờ Đuôi Nheo Giảm (Bearish Pennant)

Mô hình cờ đuôi nheo giảm xuất hiện trong một xu hướng giảm, báo hiệu khả năng giá sẽ tiếp tục đi xuống sau một giai đoạn hợp nhất. Theo Babypips (2023), đây là tín hiệu bán cho các nhà giao dịch.

– Cấu trúc:

Cột cờ: Một đợt giảm giá mạnh và dốc.

Lá cờ: Một giai đoạn giá đi ngang hoặc tăng nhẹ với các đỉnh thấp dần và đáy cao dần, hội tụ lại.

Bứt phá: Giá phá vỡ xuống dưới đường hỗ trợ phía dưới của lá cờ.

– Tín hiệu: Báo hiệu phe bán đã giành lại ưu thế và xu hướng giảm sẽ tiếp tục.

Hiểu rõ tâm lý thị trường đằng sau mỗi loại mô hình sẽ giúp nhà giao dịch diễn giải tín hiệu một cách chính xác hơn.

Ảnh trên: Mô hình Cờ Đuôi Nheo Giảm (Bearish Pennant)

4. Tâm lý Thị trường đằng sau Mô hình Cờ Đuôi Nheo là gì?

Mô hình cờ đuôi nheo phản ánh một cuộc đấu tranh tâm lý ngắn hạn giữa những người tham gia thị trường sau một biến động giá lớn. Giai đoạn cột cờ thể hiện sự đồng thuận mạnh mẽ về hướng đi của giá, trong khi phần lá cờ cho thấy sự do dự và tái cân bằng lực lượng.

Trong một mô hình cờ đuôi nheo tăng, cột cờ được hình thành bởi áp lực mua mạnh mẽ. Giai đoạn lá cờ xảy ra khi một số nhà giao dịch bắt đầu chốt lời, trong khi những người mua mới vẫn đang chờ đợi một điểm vào lệnh tốt hơn, tạo ra sự giằng co (Theo StockCharts, 2024). Sự phá vỡ lên trên xác nhận rằng phe mua đã hấp thụ hết lực bán chốt lời và sẵn sàng đẩy giá lên cao hơn.

Ngược lại, trong mô hình cờ đuôi nheo giảm, cột cờ là kết quả của áp lực bán tháo. Giai đoạn lá cờ là khi phe bán tạm nghỉ và một số phe mua cố gắng bắt đáy. Sự phá vỡ xuống dưới cho thấy phe bán đã quay trở lại với sức mạnh áp đảo, dập tắt nỗ lực phục hồi của phe mua.

Diễn biến tâm lý này giải thích tại sao khối lượng giao dịch lại đóng vai trò quan trọng, thể hiện sự suy giảm của sự tham gia trong giai đoạn do dự và sự bùng nổ khi một hướng đi rõ ràng được thiết lập.

5. Chiến lược Giao dịch Hiệu quả với Mô hình Cờ Đuôi Nheo là gì?

Một chiến lược giao dịch hiệu quả với mô hình cờ đuôi nheo bao gồm ba bước chính: xác định điểm vào lệnh, đặt lệnh cắt lỗ để quản lý rủi ro và xác định mục tiêu chốt lời. Việc tuân thủ nghiêm ngặt các quy tắc này giúp tối ưu hóa lợi nhuận và hạn chế thua lỗ.

Cách xác định Điểm vào lệnh (Entry)

Ảnh trên: Cách xác định Điểm vào lệnh (Entry)

Điểm vào lệnh tối ưu được xác định ngay sau khi giá xác nhận sự phá vỡ khỏi mô hình lá cờ. Nhà giao dịch nên chờ một cây nến đóng cửa hoàn toàn bên ngoài đường xu hướng bị phá vỡ để tránh các tín hiệu phá vỡ giả (false breakout) (Theo Investopedia, 2024).

– Với mô hình tăng: Vào lệnh MUA khi một cây nến đóng cửa phía trên đường kháng cự của lá cờ.

– Với mô hình giảm: Vào lệnh BÁN khi một cây nến đóng cửa phía dưới đường hỗ trợ của lá cờ.

Cách đặt Lệnh cắt lỗ (Stop-Loss)

Lệnh cắt lỗ nên được đặt ở phía đối diện của mô hình lá cờ so với điểm phá vỡ để bảo vệ vốn nếu thị trường đi ngược lại dự đoán.

– Với lệnh MUA: Đặt cắt lỗ ngay bên dưới điểm thấp nhất của lá cờ (đường hỗ trợ dưới) (Theo Babypips, 2023).

– Với lệnh BÁN: Đặt cắt lỗ ngay bên trên điểm cao nhất của lá cờ (đường kháng cự trên).

Ảnh trên: Lệnh cắt lỗ (Stop-Loss)

Cách xác định Mục tiêu chốt lời (Take-Profit)

Mục tiêu chốt lời thường được xác định bằng cách đo chiều cao của cột cờ và chiếu nó từ điểm phá vỡ. Đây là phương pháp phổ biến nhất để ước tính tiềm năng di chuyển của giá (Theo Fidelity, 2023).

– Thực hiện: Đo khoảng cách giá từ điểm bắt đầu của cột cờ đến điểm cao nhất/thấp nhất của lá cờ.

– Áp dụng: Cộng (đối với lệnh MUA) hoặc trừ (đối với lệnh BÁN) khoảng cách này vào điểm giá tại thời điểm phá vỡ để tìm ra mục tiêu lợi nhuận.

Việc áp dụng các chiến lược này đòi hỏi kinh nghiệm và kỷ luật. Đối với nhà đầu tư mới chưa có phương pháp đầu tư hiệu quả hoặc đang thua lỗ, việc có một chuyên gia đồng hành là điều cần thiết. CASIN, với vai trò là công ty tư vấn đầu tư cá nhân chuyên nghiệp, tập trung vào việc bảo vệ vốn và tạo lợi nhuận ổn định cho khách hàng. Khác biệt với các môi giới truyền thống, CASIN xây dựng chiến lược cá nhân hóa và đồng hành trung dài hạn, mang lại sự an tâm và tăng trưởng tài sản bền vững. Để nhận được sự hỗ trợ từ các chuyên gia, bạn có thể tìm hiểu thêm về dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp hoặc liên hệ trực tiếp qua số điện thoại (call/zalo) trên website.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

6. Mô hình Cờ Đuôi Nheo có những Ưu và Nhược điểm nào?

Mặc dù là một công cụ hữu ích, mô hình cờ đuôi nheo vẫn có những ưu điểm và nhược điểm riêng mà nhà giao dịch cần nhận thức rõ. Việc hiểu rõ các mặt này giúp sử dụng mô hình một cách hiệu quả và thận trọng hơn.

Ưu điểm của Mô hình Cờ Đuôi Nheo

– Tỷ lệ Rủi ro/Lợi nhuận tốt: Mô hình thường cung cấp các điểm cắt lỗ gần và mục tiêu lợi nhuận xa, tạo ra tỷ lệ R:R hấp dẫn (Theo Investopedia, 2024).

– Dễ nhận diện: Cấu trúc trực quan của mô hình (cột cờ và lá cờ) tương đối dễ xác định trên biểu đồ cho cả nhà giao dịch mới và có kinh nghiệm.

– Tín hiệu tiếp diễn mạnh: Khi được xác nhận bởi khối lượng giao dịch, mô hình này cung cấp một tín hiệu đáng tin cậy về sự tiếp diễn của xu hướng hiện tại.

Nhược điểm của Mô hình Cờ Đuôi Nheo

– Tín hiệu phá vỡ giả: Mô hình có thể tạo ra các cú phá vỡ giả, khiến giá quay trở lại vào trong lá cờ và đi theo hướng ngược lại, gây thua lỗ cho nhà giao dịch.

– Tính chủ quan: Việc vẽ các đường xu hướng để xác định lá cờ có thể mang tính chủ quan, dẫn đến việc các nhà giao dịch khác nhau có thể nhận diện mô hình không giống nhau.

– Yêu cầu xác nhận: Mô hình hoạt động tốt nhất khi được kết hợp với các chỉ báo kỹ thuật khác (như RSI, MACD) để tăng độ chính xác, không nên sử dụng một cách độc lập.

7. Sự khác biệt giữa Mô hình Cờ Đuôi Nheo và Mô hình Cờ Hiệu là gì?

Ảnh trên: Mô hình Cờ Hiệu (Flag)

Sự khác biệt chính giữa mô hình cờ đuôi nheo (Pennant) và mô hình cờ hiệu (Flag) nằm ở hình dạng của giai đoạn hợp nhất giá. Mặc dù cả hai đều là mô hình tiếp diễn và có cấu trúc cột cờ tương tự, phần “lá cờ” của chúng có hình dạng khác nhau.

– Mô hình Cờ Đuôi Nheo (Pennant): Giai đoạn hợp nhất được tạo bởi hai đường xu hướng hội tụ, tạo thành một hình tam giác nhỏ. Điều này cho thấy sự biến động giá đang thu hẹp lại trước khi bùng nổ (Theo Fidelity, 2023).

– Mô hình Cờ Hiệu (Flag): Giai đoạn hợp nhất được tạo bởi hai đường xu hướng song song, tạo thành một hình chữ nhật hoặc hình bình hành nghiêng ngược chiều với xu hướng chính.

Tóm lại, lá cờ của mô hình cờ đuôi nheo có dạng tam giác, trong khi lá cờ của mô hình cờ hiệu có dạng hình chữ nhật.

8. Các Câu hỏi Thường gặp (FAQ) về Mô hình Cờ Đuôi Nheo

1. Mô hình cờ đuôi nheo có đáng tin cậy không?

Mức độ tin cậy của mô hình cờ đuôi nheo tăng lên đáng kể khi sự phá vỡ được xác nhận bằng khối lượng giao dịch lớn và được sử dụng kết hợp với các chỉ báo kỹ thuật khác (Theo StockCharts, 2024).

2. Khối lượng giao dịch quan trọng thế nào với mô hình cờ đuôi nheo?

Khối lượng giao dịch là yếu tố xác nhận quan trọng. Khối lượng giảm trong giai đoạn lá cờ và tăng vọt khi phá vỡ cho thấy tín hiệu tiếp diễn xu hướng là mạnh mẽ và đáng tin cậy (Theo Investopedia, 2024).

3. Thời gian hình thành mô hình cờ đuôi nheo là bao lâu?

Mô hình cờ đuôi nheo thường là một mẫu hình ngắn hạn. Giai đoạn hình thành lá cờ thường kéo dài từ một đến ba tuần, theo định nghĩa của Thomas Bulkowski trong “Encyclopedia of Chart Patterns”.

Ảnh trên: Thomas Bulkowski

4. Làm thế nào để đặt lệnh cắt lỗ (stop-loss) với mô hình này?

Đối với mô hình tăng, đặt cắt lỗ ngay dưới mức thấp nhất của lá cờ. Đối với mô hình giảm, đặt cắt lỗ ngay trên mức cao nhất của lá cờ để quản lý rủi ro hiệu quả (Theo Babypips, 2023).

5. Mô hình cờ đuôi nheo thất bại khi nào?

Mô hình thất bại khi giá phá vỡ ra khỏi lá cờ nhưng không thể duy trì đà và quay ngược trở lại vào trong mô hình, hoặc phá vỡ theo hướng ngược lại với xu hướng chính.

6. Mô hình cờ đuôi nheo áp dụng cho thị trường nào?

Mô hình cờ đuôi nheo có thể được áp dụng trên tất cả các thị trường tài chính, bao gồm chứng khoán, ngoại hối (forex), hàng hóa và tiền điện tử, trên nhiều khung thời gian khác nhau.

7. Làm sao để xác định mục tiêu giá (price target)?

Mục tiêu giá được xác định bằng cách đo chiều cao của cột cờ, sau đó chiếu khoảng cách đó từ điểm giá xảy ra sự phá vỡ theo hướng của xu hướng (Theo Fidelity, 2023).

8. Có nên kết hợp mô hình cờ đuôi nheo với chỉ báo khác không?

Nên kết hợp mô hình cờ đuôi nheo với các chỉ báo khác như Chỉ số Sức mạnh Tương đối (RSI) hoặc Phân kỳ Hội tụ Trung bình Động (MACD) để tăng cường xác suất thành công của giao dịch.

Ảnh trên: Chỉ số RSI

9. Mô hình cờ đuôi nheo tăng và giảm khác nhau ở điểm nào?

Điểm khác biệt cơ bản là xu hướng trước đó. Mô hình tăng xuất hiện sau một xu hướng tăng mạnh và báo hiệu tăng tiếp, trong khi mô hình giảm xuất hiện sau xu hướng giảm mạnh và báo hiệu giảm tiếp.

10. Làm sao để phân biệt cờ đuôi nheo và mô hình tam giác?

Mô hình cờ đuôi nheo luôn đi trước bởi một cột cờ (đợt biến động giá mạnh), trong khi mô hình tam giác là một mẫu hình hợp nhất độc lập không nhất thiết phải có cột cờ.

9. Kết luận

Mô hình cờ đuôi nheo là một công cụ phân tích kỹ thuật mạnh mẽ, cung cấp cho nhà giao dịch những tín hiệu rõ ràng về khả năng tiếp diễn của một xu hướng. Bằng cách nhận diện chính xác các thành phần cốt lõi cột cờ, lá cờ hội tụ, và sự xác nhận từ khối lượng giao dịch nhà đầu tư có thể xây dựng các chiến lược giao dịch với tỷ lệ rủi ro-lợi nhuận được tối ưu hóa.

Tuy nhiên, không có công cụ nào là hoàn hảo. Sự thành công khi sử dụng mô hình này phụ thuộc vào kỷ luật, khả năng quản lý rủi ro chặt chẽ thông qua các lệnh cắt lỗ, và việc kết hợp với các chỉ báo khác để tăng cường độ tin cậy. Thông điệp cuối cùng là hãy xem mô hình cờ đuôi nheo như một phần trong bộ công cụ phân tích toàn diện, không phải là một tín hiệu độc lập, để đưa ra các quyết định đầu tư sáng suốt và hiệu quả trên thị trường.

bởi Nguyễn Tiến Dũng | Th6 3, 2025 | Chứng Khoán Cơ Bản

Lãi kép (Compound Interest) là một khái niệm nền tảng trong tài chính, định nghĩa là khoản lãi phát sinh được tính toán dựa trên cả số vốn gốc ban đầu và phần lãi đã được tích lũy từ các kỳ trước đó. Theo U.S. Securities and Exchange Commission (SEC), đây là quá trình “lãi kiếm được lãi”, tạo ra một chu kỳ tăng trưởng tài sản theo cấp số nhân thay vì tuyến tính như lãi đơn.

Công thức tính lãi kép là một mô hình toán học phản ánh sự tăng trưởng kép này, bao gồm các biến số cốt lõi: vốn gốc (P), lãi suất (r), số lần ghép lãi mỗi năm (n), và thời gian (t). Việc hiểu rõ và áp dụng chính xác công thức A=P(1+r/n)nt cho phép nhà đầu tư dự phóng chính xác giá trị tài sản tương lai và đưa ra quyết định chiến lược (Theo Investopedia, 2023).

Sức mạnh của lãi kép, thường được Albert Einstein gọi là “kỳ quan thứ tám của thế giới”, nằm ở khả năng tạo ra sự tăng trưởng tài sản đột phá trong dài hạn. Yếu tố quyết định sức mạnh này không chỉ là lãi suất mà còn là thời gian và tần suất ghép lãi. Thời gian càng dài, hiệu ứng “quả cầu tuyết” càng rõ rệt, biến những khoản đầu tư nhỏ ban đầu thành khối tài sản đáng kể.

Để đầu tư lãi kép hiệu quả, nhà đầu tư cần xác định các kênh phù hợp như cổ phiếu, quỹ tương hỗ hoặc bất động sản, kết hợp với chiến lược tái đầu tư cổ tức và lợi nhuận một cách kỷ luật. Việc lựa chọn kênh đầu tư và duy trì tính nhất quán sẽ tối ưu hóa sức mạnh của lãi kép, biến nó thành công cụ mạnh mẽ để đạt được tự do tài chính.

1. Lãi Kép là gì?

Ảnh trên: Lãi kép

Lãi kép (Compound Interest) là khoản lãi được tính trên cả vốn gốc ban đầu và phần lãi đã tích lũy từ các kỳ trước đó (Theo Investopedia, 2023). Thay vì được trả ra, tiền lãi của mỗi kỳ sẽ được cộng dồn vào vốn gốc để tiếp tục tạo ra lãi trong các kỳ tiếp theo. Quá trình này tạo ra một hiệu ứng “lãi chồng lãi”, giúp tài sản tăng trưởng theo hàm số mũ.

Theo định nghĩa từ U.S. Securities and Exchange Commission (SEC), cơ chế hoạt động của lãi kép có thể được mô tả như một “quả cầu tuyết”. Quả cầu tuyết (vốn gốc) khi lăn xuống dốc sẽ tích lũy thêm tuyết (lãi suất), ngày càng lớn hơn và lăn nhanh hơn. Đây là nguyên tắc cơ bản giúp lãi kép trở thành một trong những công cụ tài chính mạnh mẽ nhất để xây dựng sự giàu có trong dài hạn.

Sự khác biệt cốt lõi giữa lãi kép và lãi đơn nằm ở việc tái đầu tư lợi nhuận. Trong khi lãi đơn chỉ tính lãi trên vốn gốc, lãi kép tính lãi trên một số tiền ngày càng lớn hơn theo thời gian. Do đó, yếu tố thời gian đóng vai trò quyết định trong việc khuếch đại sức mạnh của lãi kép.

2. Công thức tính lãi kép hoạt động như thế nào?

Công thức tính lãi kép là công cụ toán học cho phép nhà đầu tư xác định giá trị tương lai của một khoản đầu tư có tính đến ảnh hưởng của việc ghép lãi. Công thức này giúp lượng hóa sức mạnh của thời gian và lãi suất đối với sự tăng trưởng tài sản.

2.1. Công thức tính lãi kép tiêu chuẩn là gì?

Ảnh trên: Công thức tính lãi kép

Công thức tính lãi kép được chấp nhận rộng rãi trên toàn cầu để tính toán giá trị tương lai (A) của một khoản đầu tư hoặc khoản vay là A=P(1+r/n)nt (Theo The Calculators Site, 2024). Việc áp dụng công thức này đòi hỏi sự chính xác về các biến số đầu vào để đảm bảo kết quả dự phóng đáng tin cậy.

Trong đó, các thành phần của công thức được định nghĩa như sau:

– A: Giá trị tương lai của khoản đầu tư/khoản vay, bao gồm cả gốc và lãi.

– P: Số vốn gốc ban đầu (khoản đầu tư hoặc cho vay ban đầu).

– r: Lãi suất danh nghĩa hàng năm (biểu thị dưới dạng số thập phân).

– n: Số lần lãi được nhập gốc trong một năm (ví dụ: n=1 cho hàng năm, n=4 cho hàng quý, n=12 cho hàng tháng).

– t: Số năm tiền được đầu tư hoặc cho vay.

Công thức này cho thấy giá trị tương lai của khoản đầu tư tăng theo cấp số nhân, phụ thuộc chặt chẽ vào số lần ghép lãi (n) và thời gian (t).

2.2. Ví dụ minh họa cách tính lãi kép là gì?

Để minh họa, một khoản đầu tư ban đầu 100.000.000 VNĐ với lãi suất 8%/năm và được ghép lãi hàng năm sẽ có giá trị là 215.892.500 VNĐ sau 10 năm. Phân tích này dựa trên việc áp dụng trực tiếp công thức lãi kép tiêu chuẩn.

Áp dụng công thức A=P(1+r/n)nt với các thông số:

– P = 100.000.000

– r = 0.08

– n = 1 (ghép lãi hàng năm)

– t = 10

Tính toán chi tiết:

– A=100.000.000∗(1+0.08/1)(1∗10)

– A=100.000.000∗(1.08)10

– A≈100.000.000∗2.158925

– A≈215.892.500 VNĐ

Kết quả này cho thấy tổng số tiền lãi kiếm được là 115.892.500 VNĐ, cao hơn đáng kể so với mức lãi 80.000.000 VNĐ nếu chỉ áp dụng lãi đơn.

3. Các yếu tố nào quyết định sức mạnh của lãi kép?

Sức mạnh của lãi kép không phải là một hằng số mà phụ thuộc vào sự tương tác của ba yếu tố chính. Việc tối ưu hóa các yếu tố này là chìa khóa để khai thác tối đa tiềm năng tăng trưởng tài sản theo cấp số nhân.

3.1. Yếu tố Thời gian (Time)

Ảnh trên: Yếu tố Thời gian (Time)

Thời gian là yếu tố có ảnh hưởng khuếch đại lớn nhất đến sức mạnh của lãi kép, cho phép hiệu ứng “lãi chồng lãi” phát huy tác dụng một cách tối đa. Theo Forbes Advisor, bắt đầu đầu tư càng sớm, nhà đầu tư càng có nhiều thời gian để tài sản của mình tăng trưởng kép.

Ví dụ, một người bắt đầu đầu tư 10.000.000 VNĐ mỗi năm từ năm 25 tuổi với lãi suất 7% sẽ tích lũy được một khoản tiền lớn hơn đáng kể so với người bắt đầu từ năm 35 tuổi, dù tổng số tiền đóng góp của người thứ hai có thể tương đương. Sự khác biệt này đến từ 10 năm tăng trưởng kép bổ sung.

3.2. Yếu tố Lãi suất (Interest Rate)

Lãi suất là tốc độ tăng trưởng của vốn, và một mức lãi suất cao hơn sẽ đẩy nhanh quá trình tích lũy tài sản một cách đáng kể. Quy tắc 72 là một công thức đơn giản để ước tính thời gian cần thiết để một khoản đầu tư tăng gấp đôi, được tính bằng cách lấy 72 chia cho lãi suất hàng năm.

Ví dụ, với lãi suất 6%/năm, một khoản đầu tư sẽ mất khoảng 12 năm để tăng gấp đôi (72/6=12). Tuy nhiên, nếu lãi suất là 9%/năm, thời gian này rút ngắn xuống chỉ còn 8 năm (72/9=8). Điều này chứng tỏ tầm quan trọng của việc tìm kiếm các cơ hội đầu tư với tỷ suất lợi nhuận hấp dẫn.

Ảnh trên: Yếu tố Lãi suất (Interest Rate)

3.3. Yếu tố Tần suất ghép lãi (Compounding Frequency)

Tần suất ghép lãi (n) là số lần lãi được cộng vào vốn gốc trong một năm, và tần suất càng cao, tài sản tăng trưởng càng nhanh. Việc ghép lãi hàng tháng sẽ tạo ra kết quả tốt hơn so với ghép lãi hàng quý hoặc hàng năm, dù chênh lệch không quá lớn như yếu tố thời gian và lãi suất.

Ví dụ, một khoản tiền gửi 100.000.000 VNĐ với lãi suất 5%/năm sẽ tạo ra 105.127 VNĐ tiền lãi sau một năm nếu ghép lãi hàng ngày, so với chỉ 105.000 VNĐ nếu ghép lãi hàng năm. Mặc dù chênh lệch nhỏ trong ngắn hạn, nó sẽ trở nên đáng kể hơn trong một khoảng thời gian dài.

4. So sánh Lãi Kép và Lãi Đơn có gì khác biệt?

Lãi kép và lãi đơn là hai phương pháp tính lãi cơ bản trong tài chính, nhưng chúng tạo ra kết quả rất khác biệt trong dài hạn. Sự khác biệt này đến từ cách xử lý phần tiền lãi kiếm được sau mỗi kỳ hạn.

4.1. Khác biệt về Cơ chế tính toán

Lãi đơn chỉ tính lãi trên số vốn gốc ban đầu trong suốt thời gian đầu tư, trong khi lãi kép tính lãi trên cả vốn gốc và phần lãi đã tích lũy. (Theo NerdWallet, 2023). Điều này làm cho quỹ đạo tăng trưởng của hai phương pháp hoàn toàn khác nhau.

– Lãi đơn (Simple Interest): Tăng trưởng theo đường thẳng (tuyến tính). Tiền lãi mỗi kỳ là không đổi. Công thức: La~i=P∗r∗t.

– Lãi kép (Compound Interest): Tăng trưởng theo đường cong dốc lên (hàm số mũ). Tiền lãi mỗi kỳ ngày càng tăng. Công thức: A=P(1+r/n)nt.

Ảnh trên: Lãi đơn (Simple Interest)

4.2. Khác biệt về Tốc độ tăng trưởng tài sản

Tài sản áp dụng lãi kép tăng trưởng với tốc độ nhanh hơn nhiều so với lãi đơn, đặc biệt trong các khoảng thời gian dài. Sự khác biệt này là kết quả trực tiếp của việc tái đầu tư lợi nhuận.

Bảng so sánh dưới đây minh họa sự tăng trưởng của 100.000.000 VNĐ với lãi suất 10%/năm trong 20 năm:

| Năm |

Giá trị (Lãi Đơn) |

Giá trị (Lãi Kép) |

| 1 |

110.000.000 |

110.000.000 |

| 5 |

150.000.000 |

161.051.000 |

| 10 |

200.000.000 |

259.374.246 |

| 20 |

300.000.000 |

672.749.995 |

Bảng trên cho thấy sau 20 năm, giá trị của khoản đầu tư lãi kép cao hơn gấp đôi so với lãi đơn, minh chứng cho sức mạnh của việc “lãi kiếm ra lãi”.

5. Các kênh đầu tư lãi kép hiệu quả là gì?

Để tận dụng sức mạnh của lãi kép, nhà đầu tư cần lựa chọn các kênh cho phép tái đầu tư lợi nhuận một cách hiệu quả. Các kênh này thường có tiềm năng tăng trưởng trong dài hạn và cơ chế trả cổ tức hoặc lợi nhuận định kỳ.

5.1. Đầu tư vào Thị trường Chứng khoán

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Thị trường chứng khoán là một trong những kênh mạnh mẽ nhất để áp dụng lãi kép thông qua việc tái đầu tư cổ tức và sự tăng trưởng giá trị của cổ phiếu. Khi một công ty trả cổ tức, nhà đầu tư có thể dùng số tiền đó để mua thêm cổ phiếu, từ đó tăng số lượng cổ phần và tiềm năng nhận cổ tức trong tương lai.

Theo Standard & Poor’s, trong lịch sử, chỉ số S&P 500 đã mang lại tỷ suất lợi nhuận trung bình khoảng 10% mỗi năm. Việc tái đầu tư cổ tức đóng góp một phần đáng kể vào tổng lợi nhuận này. Hơn nữa, sự tăng giá của chính cổ phiếu cũng là một hình thức của lãi kép, vì lợi nhuận được tạo ra trên một giá trị vốn hóa ngày càng tăng.

Việc đầu tư chứng khoán đòi hỏi kiến thức và kinh nghiệm để phân tích và lựa chọn đúng doanh nghiệp có tiềm năng tăng trưởng bền vững. Đối với nhà đầu tư mới hoặc không có nhiều thời gian, việc có một chuyên gia đồng hành là rất cần thiết. Nếu bạn đang tìm kiếm một phương pháp đầu tư hiệu quả, bảo vệ vốn và tạo ra lợi nhuận ổn định, hãy tham khảo dịch vụ tư vấn đầu tư cá nhân chuyên nghiệp của Casin. Khác với các môi giới truyền thống, Casin tập trung vào việc đồng hành trung và dài hạn, cá nhân hóa chiến lược cho từng khách hàng để mang lại sự an tâm và tăng trưởng tài sản bền vững. Liên hệ ngay với Casin qua số điện thoại (Call/Zalo) hiển thị trên website hoặc điền thông tin đăng ký để được hỗ trợ.

5.2. Đầu tư vào Quỹ Mở và Quỹ ETF

Quỹ mở và Quỹ hoán đổi danh mục (ETF) cho phép nhà đầu tư gián tiếp hưởng lợi từ lãi kép thông qua một danh mục đa dạng hóa gồm cổ phiếu và trái phiếu. Các quỹ này tự động tái đầu tư cổ tức và lợi nhuận thu được, giúp nhà đầu tư tận dụng sức mạnh của lãi kép mà không cần phải tự mình quản lý từng khoản đầu tư riêng lẻ.

Đầu tư vào các quỹ chỉ số theo dõi thị trường chung (ví dụ: quỹ mô phỏng VN30) là một chiến lược phổ biến. Bằng cách này, nhà đầu tư có thể đạt được mức lợi nhuận trung bình của thị trường và giảm thiểu rủi ro so với việc lựa chọn cổ phiếu đơn lẻ.

Ảnh trên: Quỹ ETF

5.3. Gửi Tiết kiệm Ngân hàng có Lãi suất Kép

Gửi tiết kiệm tại các ngân hàng cung cấp tùy chọn tự động tái tục cả gốc và lãi là hình thức áp dụng lãi kép đơn giản và an toàn nhất. Khi đến kỳ hạn, toàn bộ số tiền lãi sẽ được cộng vào vốn gốc để bắt đầu một chu kỳ gửi tiết kiệm mới với số tiền gốc lớn hơn.

Mặc dù lãi suất tiết kiệm thường thấp hơn so với lợi nhuận tiềm năng từ thị trường chứng khoán, đây là một lựa chọn phù hợp cho các nhà đầu tư ưu tiên sự an toàn và không muốn chấp nhận rủi ro. Kênh này đặc biệt hiệu quả cho các mục tiêu tài chính ngắn và trung hạn.

Ảnh trên: Gửi tiết kiệm tại các ngân hàng

6. Những sai lầm cần tránh khi đầu tư lãi kép là gì?

Mặc dù lãi kép là một công cụ mạnh mẽ, một số sai lầm phổ biến có thể làm giảm hiệu quả hoặc thậm chí vô hiệu hóa hoàn toàn lợi ích của nó. Nhận biết và tránh những sai lầm này là điều cần thiết cho mọi nhà đầu tư.

6.1. Sai lầm trì hoãn việc bắt đầu đầu tư

Trì hoãn là “kẻ thù” lớn nhất của lãi kép, vì nó làm mất đi yếu tố quan trọng nhất là thời gian. Mỗi năm trì hoãn là một năm mất đi cơ hội để tiền của bạn tạo ra lãi và lãi tiếp tục tạo ra lãi mới. Chi phí cơ hội của việc chờ đợi là rất lớn, đặc biệt là trong giai đoạn đầu của hành trình đầu tư.

6.2. Sai lầm không tái đầu tư lợi nhuận

Rút tiền lãi ra để tiêu dùng thay vì tái đầu tư sẽ phá vỡ chu trình của lãi kép, biến nó thành lãi đơn. Sức mạnh thực sự của lãi kép chỉ phát huy khi lợi nhuận được giữ lại trong danh mục đầu tư để tiếp tục sinh sôi. Nhà đầu tư cần có kỷ luật để tái đầu tư mọi khoản cổ tức và lợi nhuận nhận được.

Ảnh trên: Sức mạnh của lãi kép

6.3. Sai lầm thiếu kiên nhẫn và đầu tư không nhất quán

Lãi kép cần thời gian để phát huy hiệu quả, và việc thiếu kiên nhẫn có thể dẫn đến các quyết định sai lầm như bán tháo khi thị trường biến động. Đầu tư không đều đặn hoặc ngừng đầu tư giữa chừng cũng làm gián đoạn quá trình tích lũy. Duy trì một chiến lược đầu tư nhất quán và bỏ qua những biến động ngắn hạn của thị trường là chìa khóa thành công.

7. Câu hỏi thường gặp về Lãi Kép (FAQ)

1. Công thức tính lãi kép chính xác là gì?

Công thức tiêu chuẩn để tính giá trị tương lai (A) của một khoản đầu tư áp dụng lãi kép là A=P(1+r/n)nt, trong đó P là vốn gốc, r là lãi suất, n là số lần ghép lãi mỗi năm và t là số năm.

2. Làm thế nào để tính lãi kép theo tháng?

Để tính lãi kép theo tháng, bạn áp dụng công thức tiêu chuẩn với giá trị n=12. Điều này có nghĩa là lãi suất hàng năm (r) sẽ được chia cho 12 và số kỳ hạn sẽ là tổng số tháng đầu tư (t * 12).

3. Sự khác biệt chính giữa lãi kép và lãi đơn là gì?

Sự khác biệt cốt lõi là lãi kép tính lãi trên cả vốn gốc và lãi tích lũy, tạo ra tăng trưởng theo cấp số nhân. Trong khi đó, lãi đơn chỉ tính lãi trên vốn gốc ban đầu, tạo ra tăng trưởng tuyến tính.

4. Yếu tố nào ảnh hưởng lớn nhất đến sức mạnh của lãi kép?

Thời gian là yếu tố có tác động mạnh mẽ nhất. Bắt đầu đầu tư sớm cho phép quá trình “lãi chồng lãi” diễn ra trong nhiều năm hơn, tạo ra sự khác biệt đáng kể về giá trị tài sản trong dài hạn.

Ảnh trên: Thời gian là yếu tố có tác động mạnh mẽ nhất đối với lãi kép

5. Mất bao lâu để tiền tăng gấp đôi với lãi kép?

Quy tắc 72 cung cấp một cách ước tính nhanh: lấy 72 chia cho lãi suất hàng năm. Ví dụ, với lãi suất 8%/năm, bạn sẽ mất khoảng 9 năm (72/8=9) để số tiền của mình tăng gấp đôi.

6. Gửi tiết kiệm ngân hàng có được hưởng lãi kép không?

Gửi tiết kiệm ngân hàng được hưởng lãi kép nếu bạn chọn hình thức “tái tục cả gốc lẫn lãi” khi đáo hạn. Khi đó, tiền lãi của kỳ trước sẽ được cộng vào vốn gốc để tính lãi cho kỳ tiếp theo.

7. Đầu tư chứng khoán áp dụng lãi kép như thế nào?

Lãi kép trong đầu tư chứng khoán thể hiện qua hai hình thức: tái đầu tư cổ tức để mua thêm cổ phiếu và sự tăng trưởng giá trị của chính các cổ phiếu đó theo thời gian (lợi nhuận trên một giá trị vốn hóa ngày càng tăng).

8. Những sai lầm phổ biến nhất cần tránh khi đầu tư lãi kép là gì?

Ba sai lầm phổ biến nhất là trì hoãn việc bắt đầu đầu tư, không tái đầu tư lợi nhuận (rút lãi ra tiêu dùng), và thiếu kiên nhẫn hoặc đầu tư không nhất quán khi thị trường biến động.

9. Nên bắt đầu đầu tư lãi kép với số tiền bao nhiêu?

Không có số tiền tối thiểu cố định. Điều quan trọng là bắt đầu càng sớm càng tốt với bất kỳ số tiền nào bạn có thể, dù là nhỏ, và duy trì thói quen đầu tư đều đặn. Thời gian quan trọng hơn số vốn ban đầu.

10. Lãi kép có thực sự là kỳ quan thứ 8 của thế giới không?

Câu nói này, thường được cho là của Albert Einstein, nhằm nhấn mạnh sức mạnh phi thường của sự tăng trưởng theo cấp số nhân. Trong lĩnh vực tài chính, lãi kép được công nhận rộng rãi là một trong những nguyên tắc mạnh mẽ nhất để xây dựng sự giàu có.

Ảnh trên: Albert Einstein

8. Kết luận

Lãi kép không phải là một chiến lược làm giàu nhanh chóng, mà là một nguyên tắc tài chính nền tảng, một minh chứng cho sức mạnh của thời gian và tính kỷ luật. Nó biến những khoản tiết kiệm nhỏ ban đầu, thông qua sự kiên trì và tầm nhìn dài hạn, thành một khối tài sản vững chắc. Hiểu rõ định nghĩa, công thức tính và các yếu tố ảnh hưởng là bước đầu tiên, nhưng hành động một cách nhất quán mới là chìa khóa để khai mở “kỳ quan thứ tám” này.

Thông điệp cuối cùng rất rõ ràng: hãy bắt đầu sớm, đầu tư đều đặn, tái đầu tư mọi khoản lợi nhuận và kiên nhẫn. Bằng cách đó, bạn không chỉ đang tiết kiệm tiền, mà bạn đang thực sự bắt tiền làm việc cho mình, tạo ra một tương lai tài chính vững vàng và tự chủ.

bởi Nguyễn Tiến Dũng | Th6 3, 2025 | Phân Tích Kỹ Thuật

Công thức tính ROI được xác định bằng cách lấy lợi nhuận ròng (doanh thu trừ chi phí) chia cho tổng chi phí đầu tư và nhân với 100 để biểu thị dưới dạng phần trăm. Sự đơn giản trong công thức chính là thuộc tính độc nhất, cho phép các nhà đầu tư và doanh nghiệp nhanh chóng so sánh và đánh giá hiệu quả của nhiều khoản đầu tư khác nhau mà không cần các mô hình tài chính phức tạp.

Ý nghĩa của chỉ số ROI nằm ở khả năng cung cấp một tiêu chuẩn chung để so sánh hiệu quả giữa các cơ hội đầu tư đa dạng, từ cổ phiếu, bất động sản cho đến các chiến dịch marketing. Thuộc tính hiếm có của nó là tính linh hoạt, cho phép áp dụng trên nhiều lĩnh vực và quy mô khác nhau, giúp các nhà quản lý đưa ra quyết định phân bổ vốn một cách hiệu quả và hợp lý hơn (Theo Harvard Business Review, 2023).

Việc phân tích chỉ số ROI đòi hỏi một sự xem xét sâu sắc hơn con số cuối cùng, bao gồm cả yếu tố thời gian và mức độ rủi ro liên quan. Một phân tích đúng đắn không chỉ tập trung vào tỷ lệ phần trăm mà còn phải đặt nó trong bối cảnh của ngành, các mục tiêu tài chính cụ thể và so sánh với các chỉ số hiệu suất khác để có được một bức tranh toàn cảnh và chính xác nhất về giá trị của khoản đầu tư.

1. Chỉ số ROI là gì?

Chỉ số ROI (Return on Investment) là một chỉ số tài chính được sử dụng để định lượng hiệu quả hoặc lợi nhuận của một khoản đầu tư.

Return on Investment (ROI) được định nghĩa như thế nào?

Ảnh trên: Chỉ số ROI

Return on Investment (ROI) được định nghĩa là tỷ lệ phần trăm biểu thị lợi nhuận ròng so với chi phí đầu tư ban đầu. Theo Investopedia (2024), chỉ số này đo lường số tiền lãi hoặc lỗ được tạo ra từ một khoản đầu tư như một tỷ lệ phần trăm của chi phí ban đầu. Đây là một trong những thước đo phổ biến nhất để đánh giá hiệu suất tài chính.

Định nghĩa này nhấn mạnh vào hai yếu tố cốt lõi:

– Lợi nhuận ròng (Net Return): Là phần chênh lệch giữa giá trị cuối cùng của khoản đầu tư và chi phí ban đầu.

– Chi phí đầu tư (Cost of Investment): Là toàn bộ số vốn ban đầu đã được chi ra.

Chỉ số này giúp nhà đầu tư có một cái nhìn định lượng và trực tiếp về mức độ thành công của việc sử dụng vốn. Tiếp theo, việc hiểu rõ nguồn gốc của chỉ số sẽ cung cấp thêm ngữ cảnh về ứng dụng của nó.

Nguồn gốc và lịch sử phát triển của chỉ số ROI ra sao?

Chỉ số ROI được cho là do Donaldson Brown, một kỹ sư tài chính của công ty DuPont, phát triển vào khoảng năm 1914. Theo tài liệu từ Harvard Business School, Brown đã tạo ra một hệ thống phân tích tài chính (DuPont Model) trong đó ROI là một thành phần trung tâm để đánh giá hiệu quả hoạt động của các bộ phận khác nhau trong công ty.

Mục đích ban đầu của việc phát triển ROI là để chuẩn hóa cách đo lường hiệu suất, cho phép ban lãnh đạo so sánh lợi nhuận của các đơn vị kinh doanh có quy mô và hoạt động khác nhau. Sự thành công của mô hình này tại DuPont đã khiến nó trở nên phổ biến và được áp dụng rộng rãi trong giới tài chính và kinh doanh trên toàn thế giới cho đến ngày nay.

Ảnh trên: Donaldson Brown

2. Công thức tính chỉ số ROI chính xác là gì?

Công thức tính ROI cho phép nhà đầu tư định lượng lợi nhuận một cách chuẩn hóa, từ đó đưa ra các so sánh khách quan giữa các cơ hội khác nhau.

Các thành phần trong công thức ROI bao gồm những gì?

Công thức tính ROI bao gồm hai thành phần chính: Lợi nhuận ròng từ đầu tư (Net Return on Investment) và Chi phí đầu tư (Cost of Investment). Việc xác định chính xác các thành phần này là yêu cầu bắt buộc để có được kết quả đáng tin cậy.

Công thức được biểu diễn như sau:

ROI=(Chi phıˊ đaˆˋu tưLợi nhuận roˋng)×100%

Trong đó:

– Lợi nhuận ròng: Được tính bằng (Giá trị cuối cùng của đầu tư – Chi phí đầu tư). Giá trị cuối cùng có thể bao gồm cổ tức, lãi vốn hoặc bất kỳ dòng tiền nào được tạo ra.

– Chi phí đầu tư: Bao gồm toàn bộ chi phí ban đầu để thực hiện khoản đầu tư, ví dụ như giá mua cổ phiếu, chi phí giao dịch, hoặc chi phí triển khai một dự án.

Sau khi xác định các thành phần, việc áp dụng công thức qua ví dụ cụ thể sẽ làm rõ hơn cách tính toán.

Ảnh trên: Công thức tính ROI

Làm thế nào để áp dụng công thức ROI qua ví dụ cụ thể?

Để áp dụng công thức ROI, cần xác định tổng chi phí bỏ ra và tổng lợi nhuận thu về, sau đó thay các giá trị này vào công thức chuẩn. Giả sử một nhà đầu tư mua 100 cổ phiếu của công ty A với giá 10.000 VNĐ/cổ phiếu.

– Chi phí đầu tư ban đầu: 100 cổ phiếu * 10.000 VNĐ/cổ phiếu = 1.000.000 VNĐ.

– Sau một năm, nhà đầu tư bán toàn bộ số cổ phiếu này với giá 13.000 VNĐ/cổ phiếu.

– Giá trị cuối cùng của đầu tư: 100 cổ phiếu * 13.000 VNĐ/cổ phiếu = 1.300.000 VNĐ.

– Lợi nhuận ròng: 1.300.000 VNĐ – 1.000.000 VNĐ = 300.000 VNĐ.

Áp dụng công thức ROI:

ROI=(1.000.000300.000)×100%=30%

Kết quả ROI là 30% cho khoản đầu tư này trong vòng một năm.

3. Ý nghĩa của chỉ số ROI trong đầu tư là gì?

Chỉ số ROI không chỉ là một con số, mà nó còn là một công cụ mạnh mẽ giúp nhà đầu tư đưa ra các quyết định sáng suốt dựa trên dữ liệu thực tế.

Chỉ số ROI giúp nhà đầu tư đánh giá hiệu suất như thế nào?

Ảnh trên: CFA Institute

Chỉ số ROI cung cấp một thước đo rõ ràng và định lượng về khả năng sinh lời, giúp nhà đầu tư đánh giá mức độ thành công của một khoản đầu tư so với chi phí bỏ ra. Theo CFA Institute (2023), ROI cho phép nhà đầu tư nhìn xa hơn các con số tuyệt đối và tập trung vào hiệu quả sử dụng vốn.

Một ROI dương cho thấy khoản đầu tư có lãi, trong khi một ROI âm cho thấy khoản đầu tư bị lỗ. Bằng cách chuẩn hóa lợi nhuận thành một tỷ lệ phần trăm, nhà đầu tư có thể dễ dàng theo dõi và đánh giá hiệu suất danh mục của mình theo thời gian, từ đó xác định các chiến lược hiệu quả và loại bỏ những chiến lược kém hiệu quả.

Làm thế nào để sử dụng ROI để so sánh các cơ hội đầu tư?

Nhà đầu tư sử dụng ROI để so sánh hiệu quả sinh lời tương đối giữa các cơ hội đầu tư khác nhau, bất kể quy mô vốn của chúng. Bằng cách tính toán ROI dự kiến cho từng lựa chọn, nhà đầu tư có thể ưu tiên phân bổ vốn vào những kênh có khả năng sinh lời cao nhất.

Ví dụ, một khoản đầu tư A trị giá 10 triệu VNĐ mang lại lợi nhuận 2 triệu VNĐ (ROI 20%) và một khoản đầu tư B trị giá 100 triệu VNĐ mang lại lợi nhuận 15 triệu VNĐ (ROI 15%). Mặc dù khoản đầu tư B tạo ra lợi nhuận tuyệt đối lớn hơn, chỉ số ROI cho thấy khoản đầu tư A hiệu quả hơn về mặt sử dụng vốn. Điều này giúp nhà đầu tư đưa ra quyết định dựa trên hiệu suất thay vì chỉ dựa trên quy mô.

4. Chỉ số ROI bao nhiêu được xem là tốt?

Việc xác định một mức ROI “tốt” phụ thuộc vào nhiều yếu tố và không có một con số chung nào áp dụng cho mọi trường hợp.

Mức ROI tốt thay đổi theo ngành và loại tài sản như thế nào?

Một mức ROI được xem là tốt sẽ khác biệt đáng kể giữa các ngành và các loại tài sản khác nhau do sự khác biệt về mức độ rủi ro, chu kỳ kinh doanh và tiềm năng tăng trưởng. Ví dụ, một ROI 10% hàng năm có thể được coi là xuất sắc đối với một khoản đầu tư bất động sản cho thuê, nhưng lại có thể bị xem là thấp đối với một khoản đầu tư vào một công ty khởi nghiệp công nghệ rủi ro cao.

Theo một phân tích của New York University’s Stern School of Business, các ngành công nghệ cao thường yêu cầu ROI cao hơn để bù đắp cho rủi ro, trong khi các ngành ổn định như tiện ích công cộng có thể chấp nhận mức ROI thấp hơn. Do đó, cần so sánh ROI của một khoản đầu tư với mức trung bình của ngành đó.

Yếu tố nào ảnh hưởng đến việc xác định một mức ROI “tốt”?

Ảnh trên: Risk Leve

Việc xác định một mức ROI “tốt” bị ảnh hưởng bởi ba yếu tố chính: mức độ rủi ro, khoảng thời gian đầu tư và chi phí cơ hội.

- Mức độ rủi ro (Risk Level): Các khoản đầu tư có rủi ro cao hơn phải có ROI kỳ vọng cao hơn để bù đắp cho khả năng thua lỗ.

- Khoảng thời gian đầu tư (Time Horizon): ROI cần được xem xét trong khung thời gian của nó. Một ROI 20% trong 1 năm tốt hơn nhiều so với ROI 20% trong 5 năm.

- Chi phí cơ hội (Opportunity Cost): Một mức ROI “tốt” phải cao hơn lợi nhuận từ các cơ hội đầu tư thay thế có cùng mức độ rủi ro, chẳng hạn như lãi suất trái phiếu chính phủ hoặc tỷ suất sinh lời trung bình của thị trường chứng khoán (ví dụ: chỉ số S&P 500 thường có ROI trung bình hàng năm khoảng 10%).

5. Những hạn chế của chỉ số ROI là gì?

Mặc dù hữu ích, ROI là một chỉ số đơn giản và có những hạn chế quan trọng mà nhà đầu tư cần nhận thức để tránh đưa ra những kết luận sai lầm.

Tại sao ROI không tính đến yếu tố thời gian?

Công thức ROI tiêu chuẩn không bao gồm biến số thời gian, điều này khiến nó không thể phân biệt được giữa các khoản đầu tư có cùng lợi nhuận nhưng đạt được trong các khoảng thời gian khác nhau. Đây là một trong những hạn chế lớn nhất của chỉ số này.

Ví dụ, hai khoản đầu tư đều có ROI là 50%. Tuy nhiên, khoản đầu tư thứ nhất đạt được mức ROI này trong 1 năm, trong khi khoản đầu tư thứ hai mất 5 năm. Rõ ràng, khoản đầu tư đầu tiên vượt trội hơn hẳn. Để khắc phục, nhà đầu tư thường sử dụng chỉ số ROI hàng năm (Annualized ROI) để chuẩn hóa lợi nhuận theo một khung thời gian chung là một năm.

Rủi ro không được phản ánh trong chỉ số ROI như thế nào?

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Chỉ số ROI chỉ tập trung vào lợi nhuận và chi phí mà hoàn toàn bỏ qua mức độ rủi ro liên quan đến việc tạo ra lợi nhuận đó. Hai khoản đầu tư có thể có cùng một mức ROI, nhưng một khoản có thể có độ biến động và rủi ro cao hơn nhiều so với khoản còn lại.

Ví dụ, đầu tư vào cổ phiếu công nghệ và đầu tư vào trái phiếu chính phủ có thể cùng đạt ROI 10% trong một năm. Tuy nhiên, rủi ro mất vốn khi đầu tư vào cổ phiếu cao hơn đáng kể. Do đó, việc chỉ dựa vào ROI có thể dẫn đến việc lựa chọn những khoản đầu tư rủi ro hơn mà không có sự đền bù tương xứng. Các nhà đầu tư chuyên nghiệp thường kết hợp ROI với các thước đo rủi ro như Sharpe Ratio để có đánh giá toàn diện hơn.

Bạn là nhà đầu tư mới đang tìm kiếm phương pháp hiệu quả hay một nhà đầu tư đang gặp khó khăn trong việc quản lý thua lỗ? Thị trường chứng khoán luôn đầy biến động và việc có một người đồng hành chuyên nghiệp là yếu tố then chốt để bảo vệ vốn và tối ưu hóa lợi nhuận. Tại Casin, chúng tôi hiểu rằng mỗi nhà đầu tư là một cá thể riêng biệt với mục tiêu và khẩu vị rủi ro khác nhau. Thay vì các phương pháp tư vấn đại trà, chúng tôi cung cấp một dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp, nơi chiến lược được cá nhân hóa và tinh chỉnh để phù hợp với hành trình tài chính của riêng bạn. Hãy liên hệ với Casin qua Zalo/số điện thoại ở góc website để cùng xây dựng một nền tảng đầu tư vững chắc và bền vững.

6. Cách cải thiện chỉ số ROI cho danh mục đầu tư là gì?

Cải thiện ROI là mục tiêu cốt lõi của mọi nhà đầu tư, và điều này có thể đạt được thông qua việc tác động vào các thành phần của công thức.

Tối ưu hóa chi phí đầu tư ảnh hưởng đến ROI ra sao?

Ảnh trên: Tối ưu hóa thuế

Việc tối ưu hóa chi phí đầu tư làm giảm mẫu số trong công thức ROI, từ đó trực tiếp làm tăng tỷ lệ ROI cuối cùng ngay cả khi lợi nhuận không thay đổi. Giảm chi phí là một trong những cách hiệu quả nhất để cải thiện hiệu suất đầu tư.

Các phương pháp để tối ưu hóa chi phí bao gồm:

– Giảm phí giao dịch: Lựa chọn các công ty môi giới có mức phí cạnh tranh.

– Tối ưu hóa thuế: Tận dụng các chính sách ưu đãi thuế hoặc các loại tài khoản hưu trí.

– Mua tài sản dưới giá trị: Thực hiện phân tích kỹ lưỡng để tìm kiếm các cơ hội đầu tư bị định giá thấp.

Tăng lợi nhuận ròng tác động đến chỉ số ROI như thế nào?

Tăng lợi nhuận ròng làm tăng tử số trong công thức ROI, dẫn đến một tỷ lệ ROI cao hơn khi chi phí đầu tư được giữ không đổi. Đây là phương pháp trực tiếp nhất để nâng cao hiệu suất đầu tư.

Các chiến lược để tăng lợi nhuận ròng bao gồm:

– Tái đầu tư cổ tức: Sử dụng cổ tức để mua thêm cổ phiếu, tận dụng sức mạnh của lãi kép.

– Nghiên cứu và lựa chọn cổ phiếu tăng trưởng: Tập trung vào các công ty có tiềm năng tăng trưởng doanh thu và lợi nhuận cao.

– Cải thiện hoạt động kinh doanh: Đối với doanh nghiệp, việc này bao gồm tăng doanh số, cải thiện biên lợi nhuận hoặc giới thiệu sản phẩm mới.

Ảnh trên: Tận dụng sức mạnh của lãi kép

7. Phân biệt ROI với các chỉ số tài chính khác như thế nào?