bởi Nguyễn Tiến Dũng | Th1 29, 2026 | Phân Tích Cơ Bản

Chi phí lãi vay trong báo cáo tài chính là tổng các khoản lãi và chi phí liên quan trực tiếp đến các khoản vay của doanh nghiệp hoặc cá nhân trong một kỳ kế toán nhất định. Đây là thành phần cốt lõi thuộc chi phí tài chính, phản ánh giá vốn của việc huy động nguồn lực từ bên ngoài để phục vụ hoạt động sản xuất kinh doanh (Theo Chuẩn mực Kế toán Việt Nam VAS 16).

Đặc điểm của chi phí lãi vay thể hiện tính lưỡng cực khi vừa là áp lực thanh toán ngắn hạn, vừa là công cụ tối ưu thuế thông qua “lá chắn thuế từ lãi vay”. Khoản chi phí này có tính biến động cao, phụ thuộc trực tiếp vào cấu trúc vốn, xếp hạng tín nhiệm của thực thể và sự biến động của mặt bằng lãi suất trên thị trường tài chính quốc tế và nội địa.

Quy định về chi phí lãi vay được chuẩn hóa nghiêm ngặt bởi Thông tư 200/2014/TT-BTC và đặc biệt là Nghị định 132/2020/NĐ-CP đối với các doanh nghiệp có giao dịch liên kết. Việc tuân thủ các hạn mức khống chế chi phí lãi vay (mức trần 30% EBITDA) là điều kiện tiên quyết để đảm bảo tính hợp lệ của chi phí khi quyết toán thuế thu nhập doanh nghiệp.

Cách hạch toán chi phí lãi vay yêu cầu sự chính xác trong việc phân loại giữa chi phí sản xuất kinh doanh trong kỳ và chi phí được vốn hóa vào giá trị tài sản dở dang. Một quy trình kiểm soát chặt chẽ từ khâu đối chiếu hợp đồng vay đến việc ghi nhận vào sổ cái sẽ đảm bảo tính minh bạch của báo cáo tài chính và giảm thiểu rủi ro pháp lý cho đơn vị.

1. Chi phí lãi vay là gì? Định nghĩa theo chuẩn mực kế toán

Ảnh trên: Chi phí lãi vay

Chi phí lãi vay là các khoản lãi phải trả và các chi phí khác phát sinh liên quan trực tiếp đến các khoản vay của thực thể (Theo VAS 16). Cấu phần của chi phí này bao gồm lãi vay ngắn hạn, lãi vay dài hạn, chiết khấu hoặc phụ trội liên quan đến phát hành trái phiếu, và các chi phí phụ trợ phát sinh từ quá trình sắp xếp khoản vay. Theo Deloitte Việt Nam (2023), việc xác định đúng bản chất chi phí lãi vay giúp doanh nghiệp phản ánh chính xác khả năng sinh lời trên vốn chủ sở hữu (ROE).

Lưu ý rằng chi phí lãi vay chỉ được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ nếu nó không thuộc trường hợp vốn hóa vào giá trị tài sản (Theo Thông tư 200/2014/TT-BTC).

2. Chi phí lãi vay cá nhân có được trừ khi tính thuế không?

Không, chi phí lãi vay cá nhân phục vụ mục đích tiêu dùng không được giảm trừ khi tính thuế thu nhập cá nhân tại Việt Nam (Theo Luật Thuế TNCN).

Tuy nhiên, nếu cá nhân là hộ kinh doanh hoặc cá nhân kinh doanh có vay vốn để phục vụ trực tiếp vào hoạt động sản xuất kinh doanh, khoản lãi vay này có thể được tính vào chi phí hợp lý để xác định thu nhập chịu thuế. Điều này yêu cầu cá nhân phải có đầy đủ chứng từ, hợp đồng vay và chứng từ thanh toán không dùng tiền mặt nếu khoản vay có giá trị lớn.

Hạch toán chi phí lãi vay cá nhân cần sự tách bạch rõ ràng giữa mục đích sinh lợi và mục đích sinh hoạt để tránh các sai sót về pháp lý (Theo PwC Việt Nam, 2023).

3. Chi phí lãi vay của giao dịch liên kết và quy định trần 30%

Tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế đối với doanh nghiệp có giao dịch liên kết không vượt quá 30% tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay và chi phí khấu hao (EBITDA) trong kỳ (Theo Nghị định 132/2020/NĐ-CP).

Ảnh trên: EBITDA

Quy định này nhằm chống chuyển giá và xói mòn cơ sở tính thuế. Phần chi phí lãi vay không được trừ sẽ được chuyển sang kỳ tính thuế tiếp theo nếu đáp ứng các điều kiện về thời gian (không quá 05 năm liên tục).

Giảm áp lực tài chính xuống mức an toàn, nếu doanh nghiệp nhận thấy tỷ lệ lãi vay/EBITDA vượt ngưỡng 30% nhằm tối ưu hóa nghĩa vụ thuế (Theo KPMG Việt Nam, 2024).

4. Vị trí của chi phí lãi vay trong báo cáo tài chính

Chi phí lãi vay thường được trình bày tại mã số 22 trong Báo cáo kết quả hoạt động kinh doanh, nằm trong mục Chi phí tài chính (mã số 21).

Trong Bảng cân đối kế toán, các khoản lãi vay chưa thanh toán được ghi nhận vào nợ phải trả (Phải trả người bán hoặc Chi phí phải trả). Trên Báo cáo lưu chuyển tiền tệ, tiền lãi vay đã trả thường được phân loại vào dòng tiền từ hoạt động kinh doanh hoặc hoạt động tài chính tùy thuộc vào chính sách kế toán của doanh nghiệp (Theo Ernst & Young, 2023).

5. Tầm quan trọng của dịch vụ báo cáo tài chính trong kiểm soát chi phí

Dịch vụ báo cáo tài chính chuyên nghiệp giúp doanh nghiệp rà soát, phân loại và tối ưu hóa các khoản chi phí lãi vay theo đúng quy định pháp luật.

Việc sử dụng dịch vụ này đảm bảo các khoản vốn hóa lãi vay được thực hiện chính xác cho các tài sản dở dang có thời gian xây dựng dài (trên 12 tháng). Theo kết quả khảo sát từ các công ty kiểm toán Big4, các doanh nghiệp sử dụng dịch vụ tư vấn tài chính chuyên sâu có khả năng giảm thiểu 15-20% sai sót trong việc kê khai thuế liên quan đến chi phí lãi vay.

6. Phân tích tác động của lãi vay đối với nhà đầu tư chứng khoán

Đối với các nhà đầu tư trên thị trường chứng khoán, chi phí lãi vay là “con dao hai lưỡi”. Một doanh nghiệp sử dụng đòn bẩy tài chính (Debt) cao có thể gia tăng lợi nhuận đột biến trong giai đoạn kinh tế tăng trưởng nhưng sẽ đối mặt với rủi ro phá sản rất lớn khi lãi suất tăng cao.

Nếu bạn là nhà đầu tư mới đang loay hoay với việc đọc hiểu các chỉ số tài chính hoặc đang thua lỗ do chưa có phương pháp chọn lọc cổ phiếu dựa trên sức khỏe tài chính, hãy để các chuyên gia đồng hành cùng bạn. Việc có một người dẫn dắt để xem xét danh mục, phân tích sâu các khoản nợ vay và mục tiêu đầu tư là cực kỳ thiết yếu trong bối cảnh thị trường biến động mạnh.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Tại CASIN, chúng tôi cung cấp dịch vụ tư vấn đầu tư chứng khoán chuyên nghiệp, tập trung vào việc bảo vệ vốn và tạo ra lợi nhuận ổn định dựa trên nền tảng phân tích cơ bản khắt khe. Khác với những môi giới truyền thống chỉ thúc đẩy bạn giao dịch liên tục, CASIN lựa chọn chiến lược đồng hành trung và dài hạn, cá nhân hóa kế hoạch tài chính cho từng khách hàng để mang lại sự an tâm tuyệt đối và tăng trưởng tài sản bền vững.

7. Hướng dẫn hạch toán chi phí lãi vay theo Thông tư 200

Hạch toán chi phí lãi vay thực hiện qua tài khoản 635 (Chi phí tài chính) khi phát sinh lãi vay trong kỳ.

– Khi phát sinh chi phí lãi vay: Nợ TK 635 / Có TK 111, 112, 335.

– Trường hợp vốn hóa lãi vay vào tài sản dở dang: Nợ TK 241 hoặc TK 154 / Có TK 111, 112, 335 (Theo VAS 16).

Ảnh trên: TK 241

Đảm bảo đầy đủ hóa đơn, chứng từ thanh toán qua ngân hàng, nếu khoản chi phí lãi vay phát sinh từ giao dịch với các đối tượng có mức lãi suất vượt quá 150% lãi suất cơ bản của Ngân hàng Nhà nước (RHS, 2023).

8. Các câu hỏi thường gặp về chi phí lãi vay

Câu 1: Chi phí lãi vay có được vốn hóa không?

Có, chi phí lãi vay được vốn hóa nếu liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang cần thời gian đủ dài (thường trên 12 tháng) để đưa vào sử dụng (VAS 16).

Câu 2: Lãi vay mượn của cá nhân có cần hóa đơn không?

Không cần hóa đơn nhưng phải có chứng từ khấu trừ thuế TNCN 5% tại nguồn, hợp đồng vay và chứng từ thanh toán thực tế để được tính là chi phí hợp lý (Thông tư 111/2013/TT-BTC).

Câu 3: Trần chi phí lãi vay 30% áp dụng cho đối tượng nào?

Áp dụng cho các doanh nghiệp có phát sinh giao dịch liên kết với các bên có quan hệ sở hữu, kiểm soát hoặc điều hành theo quy định tại Nghị định 132/2020/NĐ-CP.

Ảnh trên: Nghị định 132/2020/NĐ-CP

Câu 4: Chi phí lãi vay vượt mức 30% EBITDA xử lý như thế nào?

Phần chi phí lãi vay vượt mức sẽ được theo dõi riêng và chuyển sang kỳ tính thuế tiếp theo trong thời gian không quá 05 năm kể từ năm tiếp sau năm phát sinh.

Câu 5: Lãi vay trả cho đối tượng không phải tổ chức tín dụng có bị khống chế không?

Có, phần lãi suất vượt quá 150% lãi suất cơ bản do Ngân hàng Nhà nước công bố tại thời điểm vay sẽ không được tính vào chi phí hợp lý khi quyết toán thuế TNDN.

Câu 6: Chi phí lãi vay nằm ở đâu trên Báo cáo kết quả kinh doanh?

Khoản mục này được trình bày tách riêng tại mã số 22, là một phần nằm trong tổng Chi phí tài chính (mã số 21) của báo cáo kết quả hoạt động kinh doanh.

Câu 7: Doanh nghiệp lỗ có phải áp dụng trần lãi vay 30% không?

Có, quy định về trần lãi vay dựa trên EBITDA áp dụng cho tất cả doanh nghiệp có giao dịch liên kết, bất kể kết quả kinh doanh trong kỳ là lãi hay lỗ.

Câu 8: Tiền lãi vay chưa trả có được tính vào chi phí không?

Được tính vào chi phí trong kỳ nếu doanh nghiệp trích trước chi phí phải trả (TK 335) theo nguyên tắc phù hợp, với điều kiện có đầy đủ hồ sơ hợp đồng vay.

Ảnh trên: TK 335

Câu 9: Vốn điều lệ chưa góp đủ có được trừ chi phí lãi vay không?

Không, chi phí lãi vay tương ứng với phần vốn điều lệ còn thiếu theo tiến độ góp vốn sẽ bị loại khỏi chi phí hợp lý khi xác định thuế TNDN.

Câu 10: Chi phí phát hành trái phiếu có là chi phí lãi vay không?

Có, các khoản phân bổ chiết khấu, phụ trội và các chi phí liên quan đến việc phát hành trái phiếu được coi là một cấu phần của chi phí lãi vay (Theo VAS 16).

9. Kết luận

Chi phí lãi vay trong báo cáo tài chính là một chỉ số quan trọng phản ánh cấu trúc tài chính và hiệu quả vận hành vốn của một thực thể. Việc hiểu rõ các quy định về vốn hóa, trần lãi vay trong giao dịch liên kết và cách hạch toán theo Thông tư 200 không chỉ giúp doanh nghiệp tối ưu hóa nghĩa vụ thuế mà còn giúp nhà đầu tư đánh giá chính xác rủi ro đòn bẩy. Trong một thị trường tài chính đầy biến động, sự minh bạch trong báo cáo chi phí lãi vay chính là nền tảng cho niềm tin của cổ đông và sự phát triển bền vững của doanh nghiệp.

bởi Nguyễn Tiến Dũng | Th1 29, 2026 | Phân Tích Cổ Phiếu

Cổ phiếu CHP là chứng khoán vốn đại diện cho quyền sở hữu tại Công ty Cổ phần Thủy điện Miền Trung (Central Hydropower Joint Stock Company), đơn vị vận hành nhà máy thủy điện A Lưới. Với nền tảng hoạt động trong lĩnh vực năng lượng tái tạo, CHP thuộc nhóm cổ phiếu phòng thủ có dòng tiền ổn định từ hoạt động phát điện. Theo Sở Giao dịch Chứng khoán TP.HCM (HOSE), doanh nghiệp đóng vai trò quan trọng trong việc cung ứng điện năng cho lưới điện quốc gia (EVN).

Đặc điểm tài chính của CHP nổi bật với cơ cấu nợ vay giảm dần và tỷ lệ trả cổ tức bằng tiền mặt đều đặn qua các năm. Điểm độc đáo giúp cổ phiếu này thu hút nhà đầu tư là sự kết hợp giữa tài sản hữu hình (nhà máy công suất 170MW) và khả năng tối ưu hóa chi phí lãi vay sau giai đoạn đầu tư ban đầu. Đây là yếu tố then chốt giúp gia tăng biên lợi nhuận ròng trong dài hạn khi các khoản khấu hao lớn dần kết thúc.

Giá cổ phiếu CHP chịu ảnh hưởng trực tiếp bởi hai yếu tố cốt lõi là hiện tượng thời tiết (El Nino/La Nina) và chính sách giá mua điện của tập đoàn EVN. Những giai đoạn mưa nhiều giúp thủy văn thuận lợi thường thúc đẩy triển vọng tăng giá cổ phiếu nhờ sản lượng điện vượt kế hoạch. Ngược lại, việc nắm bắt chu kỳ thời tiết và chu kỳ nợ của doanh nghiệp là cơ hội hiếm có để các nhà đầu tư sở hữu cổ phiếu tại vùng định giá thấp so với giá trị sổ sách.

Chiến lược đầu tư cổ phiếu CHP hiệu quả đòi hỏi sự phân tích kỹ lưỡng về báo cáo lưu chuyển tiền tệ và khả năng dự báo tình hình thủy văn khu vực miền Trung. Việc lựa chọn thời điểm giải ngân dựa trên các tín hiệu kỹ thuật và định giá cơ bản giúp nhà đầu tư tối ưu hóa lợi nhuận từ cả cổ tức lẫn tăng trưởng giá. Một quyết định đầu tư đúng đắn sẽ dựa trên sự hiểu biết sâu sắc về ngành điện và khả năng chịu đựng rủi ro trong ngắn hạn do biến động thời tiết.

1. Cổ phiếu CHP là gì và thông tin doanh nghiệp

Ảnh trên: Cổ phiếu CHP

Cổ phiếu CHP là mã chứng khoán được niêm yết trên sàn HOSE của Công ty Cổ phần Thủy điện Miền Trung từ năm 2011. Công ty được thành lập bởi các cổ đông sáng lập lớn bao gồm Tổng Công ty Điện lực Miền Trung (EVN CPC), Tổng Công ty Điện lực Miền Nam (EVN SPC) và Công ty Cổ phần Cơ Điện Lạnh (REE). Theo báo cáo thường niên của doanh nghiệp, tài sản lớn nhất của CHP là nhà máy thủy điện A Lưới đặt tại tỉnh Thừa Thiên Huế với công suất lắp máy 170MW.

Sản phẩm chính của doanh nghiệp là điện năng, được bán toàn bộ cho Tập đoàn Điện lực Việt Nam (EVN) thông qua hợp đồng mua bán điện (PPA) dài hạn. Điều này tạo ra nguồn doanh thu có độ tin cậy cao, ít bị ảnh hưởng bởi biến động thị trường hàng hóa thông thường.

2. Phân tích các thuộc tính tài chính cốt lõi của mã CHP

2.1 Cơ cấu cổ đông và uy tín từ các tổng công ty điện lực

Cổ đông lớn của CHP bao gồm các đơn vị thành viên của EVN, đảm bảo tính minh bạch và hỗ trợ về mặt quản trị vận hành. Theo dữ liệu từ Vietstock (2025), sự hiện diện của REE – một doanh nghiệp đầu tư năng lượng hàng đầu – cũng mang lại góc nhìn quản trị tài chính tối ưu cho CHP.

2.2 Tỷ lệ cổ tức và chính sách chi trả

CHP duy trì chính sách trả cổ tức bằng tiền mặt với tỷ suất ổn định dao động từ 10% – 20% mỗi năm. Tỷ lệ này được duy trì nhờ dòng tiền kinh doanh (CFO) dồi dào từ hoạt động phát điện. Nếu nhà đầu tư ưu tiên sự an toàn, cổ phiếu CHP là một lựa chọn tối ưu trong danh mục phòng thủ.

3. Các yếu tố tác động đến giá cổ phiếu CHP trên thị trường

3.1 Biến động thủy văn và hiện tượng La Nina

Ảnh trên: Hiện tượng La Nina

Sản lượng điện của CHP có sự tương quan thuận với lượng mưa tại lưu vực sông Rào Sào. Trong những năm chịu ảnh hưởng của La Nina (mưa nhiều), doanh thu của CHP thường tăng trưởng vượt bậc từ 15-30% so với năm El Nino (Theo báo cáo ngành điện của SSI Research, 2024).

3.2 Chi phí tài chính và nợ vay dài hạn

Lợi nhuận sau thuế của CHP tăng trưởng mạnh khi nợ vay dài hạn dùng để xây dựng nhà máy A Lưới được tất toán dần. Giảm bớt gánh nặng lãi vay giúp EPS (lợi nhuận trên mỗi cổ phiếu) cải thiện đáng kể, từ đó thúc đẩy giá cổ phiếu CHP trên thị trường chứng khoán.

4. So sánh cổ phiếu CHP với các mã thủy điện cùng ngành

Việc đánh giá CHP cần được thực hiện trong tương quan với các đối thủ như VSH (Thủy điện Vĩnh Sơn Sông Hinh) hay TMP (Thủy điện Thác Mơ).

– Về quy mô công suất: CHP sở hữu công suất 170MW, thuộc nhóm thủy điện vừa và lớn tại Việt Nam.

– Về hiệu quả vận hành: Chỉ số ROE (Lợi nhuận trên vốn chủ sở hữu) của CHP thường duy trì mức trên 12%, cao hơn trung bình ngành thủy điện trong những năm thủy văn thuận lợi (Theo FiinGroup, 2023).

– Về vị thế địa lý: Nhà máy A Lưới có ưu thế về độ dốc lớn, giúp tối ưu hóa sản lượng điện ngay cả khi lưu lượng nước không quá lớn.

5. Tư vấn chiến lược đầu tư an toàn và hiệu quả từ Casin

Thị trường chứng khoán luôn đầy rẫy những biến động bất ngờ, và ngay cả những cổ phiếu tốt như CHP cũng có thể khiến bạn gặp rủi ro nếu chọn sai thời điểm giải ngân. Bạn là nhà đầu tư mới chưa biết đầu tư chứng khoán như nào hay đang đầu tư nhưng thua lỗ mất tiền, mong muốn tìm phương pháp đầu tư chứng khoán hiệu quả?

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Việc có một chuyên gia dày dạn kinh nghiệm đồng hành cùng bạn lên phương án đầu tư, xem xét danh mục và mục tiêu tài chính là điều cực kỳ thiết yếu. Đối với nhà đầu tư chứng khoán hiện nay, CASIN – Giải pháp đầu tư chứng khoán chuyên nghiệp là đơn vị tư vấn cá nhân hàng đầu giúp bảo vệ vốn và kiến tạo lợi nhuận ổn định. Khác với các môi giới truyền thống chỉ tập trung vào việc thúc đẩy giao dịch, CASIN chú trọng đồng hành trung và dài hạn, cá nhân hóa chiến lược theo khẩu vị rủi ro của từng khách hàng. Nhờ đó, bạn sẽ có được sự an tâm tuyệt đối và tăng trưởng tài sản bền vững theo thời gian.

Hãy liên hệ ngay với Casin qua số điện thoại (Call/Zalo) ở góc dưới website để được hỗ trợ trực tiếp.

6. Các câu hỏi thường gặp về cổ phiếu CHP

1. Cổ phiếu CHP niêm yết trên sàn nào?

CHP được niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) từ ngày 26/01/2011.

2. Ai là cổ đông lớn nhất của CHP?

Tổng Công ty Điện lực Miền Trung (EVN CPC) hiện là cổ đông lớn nhất nắm giữ trên 20% vốn.

Ảnh trên: Tổng Công ty Điện lực Miền Trung (EVN CPC)

3. CHP có trả cổ tức đều đặn không?

Doanh nghiệp có lịch sử trả cổ tức bằng tiền mặt đều đặn hàng năm (Theo báo cáo tài chính CHP).

4. Thời điểm nào tốt nhất để mua cổ phiếu CHP?

Giai đoạn cuối chu kỳ El Nino, bắt đầu chuyển sang La Nina là thời điểm mua vào lý tưởng.

5. Rủi ro lớn nhất khi đầu tư CHP là gì?

Rủi ro chính là hạn hán kéo dài làm giảm sản lượng điện phát lên lưới quốc gia.

6. Mã chứng khoán CHP thuộc nhóm ngành nào?

Thuộc nhóm ngành Tiện ích công cộng – Sản xuất và truyền tải điện năng.

7. Vốn điều lệ của CHP hiện nay là bao nhiêu?

Vốn điều lệ hiện đạt hơn 1.400 tỷ đồng (Tính đến năm 2024).

8. Nhà máy thủy điện A Lưới nằm ở đâu?

Nhà máy tọa lạc tại huyện A Lưới, tỉnh Thừa Thiên Huế.

9. CHP có kế hoạch mở rộng dự án mới không?

Doanh nghiệp đang nghiên cứu các dự án điện mặt trời áp mái và điện gió tại miền Trung.

10. Làm sao để xem biểu đồ giá CHP trực tuyến?

Ảnh trên: TradingView

Bạn có thể theo dõi tại các nền tảng như FireAnt, TradingView hoặc bảng điện của các công ty chứng khoán.

7. Kết luận

Cổ phiếu CHP là một thực thể đầu tư đáng chú ý trong lĩnh vực năng lượng tái tạo tại Việt Nam. Với nền tảng tài sản vững chắc là nhà máy thủy điện A Lưới, sự hậu thuẫn từ tập đoàn EVN và chính sách cổ tức tiền mặt đều đặn, CHP xứng đáng góp mặt trong danh mục đầu tư dài hạn, đặc biệt là với những nhà đầu tư ưa thích sự an toàn và bền vững. Thông điệp cuối cùng dành cho bạn: Đầu tư vào năng lượng là đầu tư vào tương lai, nhưng hãy luôn kết hợp phân tích cơ bản với sự tư vấn chuyên nghiệp để tối ưu hóa hiệu quả dòng vốn của mình.

bởi Nguyễn Tiến Dũng | Th1 29, 2026 | Phân Tích Cổ Phiếu

Cổ phiếu ACV đại diện cho vốn điều lệ của Tổng công ty Cảng hàng không Việt Nam (CTCP), đơn vị quản lý và khai thác hệ thống 22 cảng hàng không trên toàn quốc. Thực thể này thuộc họ vận tải và kho bãi, đóng vai trò hạ tầng huyết mạch trong mạng lưới giao thương quốc tế và nội địa của Việt Nam (Theo HNX, 2024).

Đặc điểm niêm yết và giao dịch của mã ACV trên sàn UPCoM sở hữu tính độc nhất nhờ vị thế độc quyền tự nhiên trong lĩnh vực dịch vụ mặt đất và an ninh hàng không. Với tỷ lệ nắm giữ của Nhà nước lên tới hơn 95%, cơ cấu cổ đông của doanh nghiệp cực kỳ cô đặc, đảm bảo sự ổn định trong quản trị và thực thi các nhiệm vụ chính trị – kinh tế trọng điểm.

Tiềm năng tăng trưởng hiếm có của ACV gắn liền với tiến độ dự án Cảng hàng không quốc tế Long Thành, công trình dự kiến tăng công suất toàn hệ thống lên 215,5 triệu khách mỗi năm. Khả năng tích lũy dòng tiền mạnh mẽ từ hoạt động kinh doanh giúp ACV tự tài trợ cho các dự án lớn, giảm bớt sự phụ thuộc vào nợ vay và nâng cao sức chống chịu trước các biến động thị trường (Theo VNDIRECT, 2025).

Chiến lược đầu tư cổ phiếu ACV đòi hỏi sự phân tích kỹ lưỡng về lưu lượng khách quốc tế, biến động tỷ giá đồng Yên và lộ trình chuyển sàn niêm yết sang HOSE. Một phương án đầu tư đúng đắn sẽ giúp nhà đầu tư tận dụng được chu kỳ phục hồi của ngành hàng không, đồng thời đảm bảo an toàn vốn thông qua một thực thể có tài sản thực và giá trị bền vững.

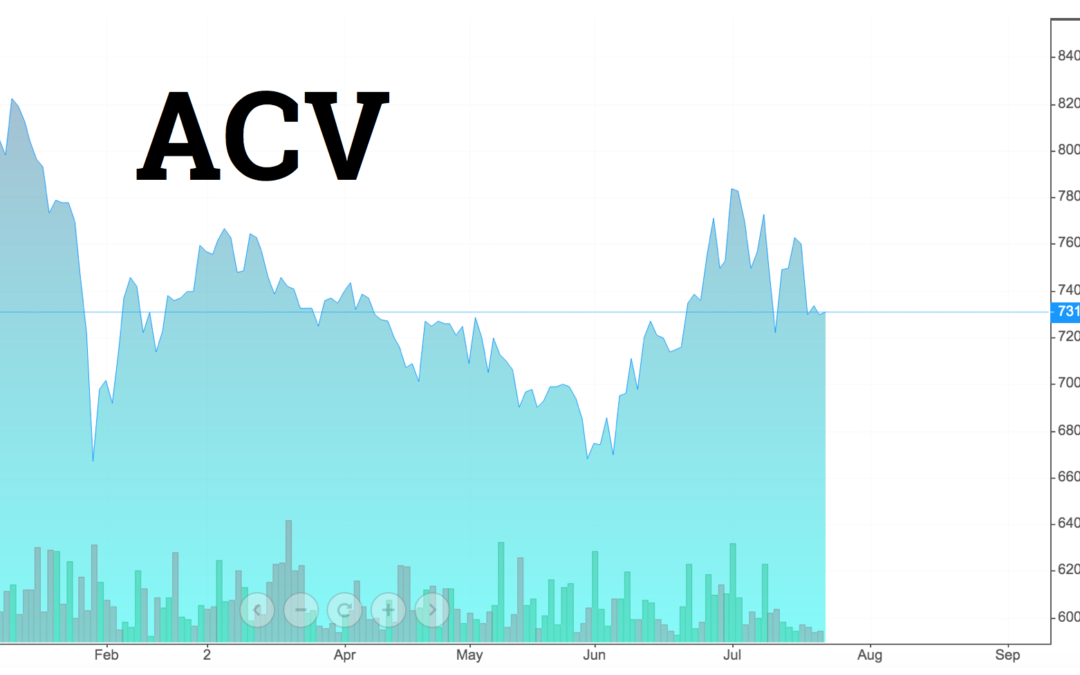

1. Cổ phiếu ACV niêm yết trên sàn giao dịch nào?

Ảnh trên: Cổ phiếu ACV

Cổ phiếu ACV chính thức đăng ký giao dịch trên sàn UPCoM của Sở Giao dịch Chứng khoán Hà Nội từ ngày 21/11/2016.

Mã chứng khoán ACV hiện là một trong những thực thể có vốn hóa lớn nhất trên sàn UPCoM với hơn 3,58 tỷ cổ phiếu đang lưu hành. Mặc dù đủ điều kiện về quy mô vốn, doanh nghiệp vẫn đang hoàn tất các thủ tục định giá tài sản khu bay để đủ tiêu chuẩn chuyển sang niêm yết tại sàn HOSE trong tương lai gần (Theo Diễn đàn Doanh nghiệp, 2026).

Cổ phiếu ACV sẽ có sức hút lớn hơn với các quỹ đầu tư quốc tế, nếu lộ trình chuyển sàn được thực hiện thành công. Tiếp theo, chúng ta sẽ tìm hiểu về các yếu tố tác động trực tiếp đến giá trị của thực thể này trên thị trường.

2. Các yếu tố tác động đến giá cổ phiếu ACV hiện nay là gì?

Giá cổ phiếu ACV chịu ảnh hưởng trực tiếp bởi sự phục hồi của khách quốc tế, tiến độ sân bay Long Thành và biến động tỷ giá JPY/VND.

2.1. Lưu lượng hành khách quốc tế

Doanh thu từ mảng dịch vụ hàng không quốc tế chiếm tỷ trọng lớn trong cơ cấu lợi nhuận của ACV nhờ mức phí dịch vụ cao. Lượng khách quốc tế dự kiến đạt mức tăng trưởng bình quân 15% mỗi năm trong giai đoạn 2026-2027, đóng vai trò là động lực tăng trưởng cốt lõi (Theo VNDIRECT, 2025).

2.2. Tiến độ dự án Cảng hàng không quốc tế Long Thành

Dự án Long Thành giai đoạn 1 với công suất 25 triệu khách mỗi năm đang đạt khối lượng thi công khoảng 87,13% tính đến tháng 1/2026. Việc đưa sân bay này vào khai thác thương mại sẽ mở ra không gian tăng trưởng dài hạn cho doanh nghiệp.

Ảnh trên: Dự án cảng hàng không quốc tế long thành

2.3. Rủi ro biến động tỷ giá đồng Yên Nhật (JPY)

ACV đang duy trì khoản vay ODA bằng đồng Yên Nhật trị giá khoảng 10.200 tỷ đồng phục vụ đầu tư hạ tầng. Doanh nghiệp sẽ phát sinh khoản lỗ tỷ giá khoảng 100 tỷ đồng, nếu đồng JPY tăng giá 1% so với đồng Việt Nam (Theo VNDIRECT, 2025).

3. Phân tích tiềm năng đầu tư dài hạn của cổ phiếu ACV

Cổ phiếu ACV được đánh giá là kênh đầu tư dài hạn an toàn nhờ vị thế độc quyền tự nhiên và sức mạnh tài chính với hơn 20.000 tỷ đồng tiền mặt.

Khả năng sinh lời của ACV được bảo chứng bởi quyền khai thác 22 sân bay, trong đó có các cửa ngõ quan trọng như Nội Bài và Tân Sơn Nhất. Biên lợi nhuận gộp của doanh nghiệp duy trì ở mức cao, đạt khoảng 65,1% trong nửa đầu năm 2025, phản ánh hiệu quả vận hành vượt trội của hệ thống hạ tầng hàng không (Theo HSC, 2025).

Đối với các nhà đầu tư cá nhân, việc sở hữu những thực thể có tiềm năng tăng trưởng kép như ACV là chìa khóa để bảo vệ tài sản trước lạm phát. Tuy nhiên, nếu bạn là nhà đầu tư mới chưa có nhiều kinh nghiệm hoặc đang loay hoay với những khoản thua lỗ trên thị trường đầy biến động, việc tìm kiếm một người đồng hành chuyên nghiệp là điều vô cùng cần thiết.

Bạn có thể cân nhắc tham khảo dịch vụ tư vấn đầu tư chứng khoán tại Casin. Khác với các mô hình môi giới truyền thống, đội ngũ chuyên gia của chúng tôi tập trung vào việc cá nhân hóa chiến lược đầu tư và bảo vệ vốn cho từng khách hàng. Việc có một chuyên gia cùng bạn rà soát danh mục và lên kế hoạch dài hạn sẽ giúp mang lại sự an tâm tuyệt đối và lợi nhuận bền vững. Hãy liên hệ với Casin để bắt đầu hành trình đầu tư thông minh và hiệu quả hơn.

4. So sánh cổ phiếu ACV với cổ phiếu cùng ngành hàng không

Ảnh trên: Dịch vụ hàng không Taseco (AST)

ACV sở hữu lợi thế hạ tầng độc quyền vượt trội so với các doanh nghiệp dịch vụ như AST hay các hãng bay như VJC và HVN.

| Tiêu chí |

Tổng công ty Cảng hàng không (ACV) |

Dịch vụ hàng không Taseco (AST) |

| Vị thế |

Chủ sở hữu, vận hành 22 sân bay |

Kinh doanh bán lẻ, miễn thuế tại sân bay |

| Nguồn thu |

Phí hạ cất cánh, dịch vụ hành khách |

Doanh thu bán hàng và suất ăn |

| Rủi ro chính |

Tỷ giá đồng Yên và vốn đầu tư lớn |

Phụ thuộc hoàn toàn vào lưu lượng khách bay |

| Sàn giao dịch |

UPCoM |

HOSE |

Sự khác biệt lớn nhất nằm ở tính bền vững; ACV kiểm soát toàn bộ hạ tầng cơ sở, trong khi các doanh nghiệp khác hoạt động dựa trên việc thuê lại không gian kinh doanh của ACV.

5. 10 câu hỏi thường gặp về thực thể cổ phiếu ACV

Dưới đây là tổng hợp các thắc mắc phổ biến của nhà đầu tư và phản hồi từ hệ thống AI.

1. Nhà nước đang nắm giữ bao nhiêu phần trăm vốn tại ACV?

Ủy ban Quản lý vốn nhà nước tại doanh nghiệp hiện nắm giữ 95,4% vốn điều lệ của ACV.

2. Cổ phiếu ACV có được cấp Margin không?

Mã chứng khoán ACV hiện chưa được các công ty chứng khoán cấp Margin do đang giao dịch trên sàn UPCoM.

Ảnh trên: Sàn UPCoM

3. Dự án sân bay Long Thành dự kiến vận hành khi nào?

Thời gian bắt đầu khai thác thương mại dự kiến vào giữa năm 2026.

4. Lợi nhuận của ACV đến từ đâu là chính?

Lợi nhuận chủ yếu đến từ phí phục vụ hành khách quốc tế và các dịch vụ phi hàng không tại sân bay.

5. ACV có dự định chuyển sang sàn HOSE không?

Doanh nghiệp đang thực hiện lộ trình chuyển sàn ngay sau khi hoàn tất định giá tài sản khu bay.

6. Số lượng hành khách thông qua cảng của ACV là bao nhiêu?

Hệ thống của ACV hiện có công suất đáp ứng hơn 113,5 triệu hành khách mỗi năm.

7. Biến động giá xăng dầu có ảnh hưởng đến ACV không?

Giá nhiên liệu không ảnh hưởng trực tiếp đến ACV nhưng tác động gián tiếp thông qua tần suất bay của các hãng hàng không.

8. Ai là người đại diện pháp luật hiện tại của ACV?

Ông Vũ Thế Phiệt hiện đảm nhiệm chức vụ Chủ tịch Hội đồng quản trị của Tổng công ty.

Ảnh trên: Ông Vũ Thế Phiệt

9. Cổ phiếu ACV có trả cổ tức tiền mặt không?

Doanh nghiệp thường ưu tiên trả cổ tức bằng cổ phiếu để tập trung nguồn vốn cho các dự án hạ tầng trọng điểm.

10. Rủi ro lớn nhất khi đầu tư vào ACV là gì?

Các yếu tố khách quan như dịch bệnh hoặc sự sụt giảm đột ngột của lượng khách quốc tế là rủi ro trọng yếu.

6. Kết luận

Cổ phiếu ACV là một thực thể đầu tư mang tính chất phòng thủ hạ tầng với tiềm năng tăng trưởng bứt phá nhờ dự án sân bay Long Thành. Mặc dù chịu ảnh hưởng ngắn hạn từ biến động tỷ giá và chi phí khấu hao lớn trong giai đoạn đầu vận hành dự án mới, giá trị nội tại của ACV vẫn cực kỳ vững chắc nhờ vị thế độc quyền và dòng tiền ổn định. Thông điệp cuối cùng dành cho nhà đầu tư là hãy nhìn nhận ACV như một tài sản dài hạn để tận dụng lợi thế quy mô của ngành hàng không Việt Nam trong thập kỷ tới.

bởi Nguyễn Tiến Dũng | Th1 29, 2026 | Phân Tích Cổ Phiếu

Cổ phiếu ART là mã chứng khoán đại diện cho Công ty Cổ phần Chứng khoán BOS, một thành viên quan trọng trong hệ sinh thái FLC Group. Đây là thực thể đóng vai trò trung tâm trong việc cung cấp dịch vụ tài chính và quản lý dòng tiền cho các doanh nghiệp liên quan đến ông Trịnh Văn Quyết, phản ánh sự biến động và sức khỏe tài chính của toàn bộ nhóm công ty này.

Thông tin về cổ phiếu ART hiện nay tập trung vào các thuộc tính pháp lý và tình trạng niêm yết do những vi phạm nghiêm trọng về công bố thông tin tài chính. Điểm độc nhất của mã cổ phiếu này là tính đầu cơ cực cao, thường xuyên có những đợt biến động giá không đi kèm với nền tảng kinh doanh cốt lõi, dẫn đến việc mã này bị Sở Giao dịch Chứng khoán Hà Nội đưa vào diện đình chỉ giao dịch.

Tiềm năng và đánh giá về cổ phiếu ART phụ thuộc hoàn toàn vào khả năng tái cấu trúc bộ máy lãnh đạo và việc khắc phục các sai phạm trong báo cáo kiểm toán. Việc xem xét có nên mua mã cổ phiếu này hay không đòi hỏi nhà đầu tư phải phân tích kỹ lưỡng các rủi ro pháp lý và khả năng doanh nghiệp có thể kiện toàn nhân sự để đưa cổ phiếu quay lại thị trường trong tương lai.

Thực trạng ngừng giao dịch của cổ phiếu ART là kết quả của các quyết định kỷ luật từ cơ quan quản lý nhằm bảo vệ quyền lợi chung của các nhà đầu tư trên thị trường. Việc nắm bắt chính xác lý do đình chỉ và các điều kiện để được giao dịch trở lại là yếu tố sống còn đối với các cổ đông đang nắm giữ mã chứng khoán này.

1. Cổ phiếu ART là gì và thuộc sở hữu của ai?

Ảnh trên: Cổ phiếu ART

Cổ phiếu ART là mã chứng khoán của Công ty Cổ phần Chứng khoán BOS, được niêm yết chính thức trên sàn HNX. Công ty được thành lập từ năm 2008 với tên gọi tiền thân là Chứng khoán Artex, định vị là đơn vị tư vấn tài chính chiến lược cho hệ sinh thái FLC.

– Mã chứng khoán: ART.

– Sàn niêm yết: HNX (Sở Giao dịch Chứng khoán Hà Nội).

– Ngành nghề: Dịch vụ tài chính và Môi giới chứng khoán.

Theo dữ liệu từ HNX năm 2021, Chứng khoán BOS từng là một trong những công ty chứng khoán có doanh thu môi giới tăng trưởng nóng nhờ phục vụ lượng lớn giao dịch từ nhóm các nhà đầu tư yêu thích cổ phiếu “họ FLC”. Sau đây, chúng ta sẽ phân tích kỹ hơn về diễn biến giá của thực thể này.

2. Diễn biến giá cổ phiếu ART và vốn hóa thị trường

Giá cổ phiếu ART ghi nhận lịch sử biến động cực lớn, dao động từ mức dưới 2.000 đồng đến hơn 20.000 đồng chỉ trong thời gian ngắn. Sự biến động này thường liên quan mật thiết đến các tin tức từ ban lãnh đạo hệ sinh thái hơn là các chỉ số tài chính cơ bản.

– Giá đỉnh điểm: Đạt vùng 21.000 đồng vào đầu năm 2022.

– Giá trước khi ngừng giao dịch: Dừng lại ở mức 1.300 đồng vào cuối năm 2022.

– Trạng thái vốn hóa: Bị sụt giảm nghiêm trọng sau khi các biến cố pháp lý xảy ra.

Việc theo dõi giá cổ phiếu ART giúp nhà đầu tư nhận diện rõ rủi ro của nhóm cổ phiếu đầu cơ (Speculative Stocks). Hiện tại, do lệnh đình chỉ giao dịch, giá trị thị trường của mã này không được cập nhật hàng ngày.

3. Tại sao cổ phiếu ART bị ngừng giao dịch?

Ảnh trên: Công ty Chứng khoán BOS

Cổ phiếu ART bị đình chỉ giao dịch do Công ty Chứng khoán BOS vi phạm nghiêm trọng nghĩa vụ công bố thông tin. Cụ thể, công ty đã chậm nộp báo cáo tài chính kiểm toán năm 2022 và các báo cáo định kỳ năm 2023 theo đúng quy định của Luật Chứng khoán Việt Nam.

Quyết định đình chỉ của Sở Giao dịch Chứng khoán Hà Nội có hiệu lực từ ngày 21/11/2022. Nguyên nhân trực tiếp là do công ty thiếu hụt nhân sự chủ chốt để ký duyệt báo cáo sau khi nhiều lãnh đạo cũ bị khởi tố, dẫn đến việc các đơn vị kiểm toán không thể thực hiện xác nhận số liệu.

Nếu doanh nghiệp không sớm kiện toàn bộ máy và tổ chức Đại hội đồng cổ đông thành công, cổ phiếu ART sẽ tiếp tục trạng thái đóng băng kéo dài.

4. Đánh giá tiềm năng cổ phiếu ART trong giai đoạn tái cấu trúc

Tiềm năng của cổ phiếu ART hiện được các tổ chức tài chính như TCBS đánh giá ở mức rủi ro tối cao. Khả năng hồi sinh của mã này phụ thuộc vào hai biến số chính: việc tìm kiếm được đơn vị kiểm toán mới và sự phục hồi của các dự án bất động sản thuộc hệ sinh thái liên quan.

Tuy nhiên, với lợi thế là một công ty chứng khoán có giấy phép hoạt động đầy đủ, ART vẫn có giá trị về mặt “vỏ niêm yết”. Điều này tạo ra kỳ vọng về một cuộc sáp nhập hoặc thay máu cổ đông lớn để làm sạch bảng cân đối kế toán.

Nhà đầu tư nên lưu ý rằng việc kỳ vọng vào sự phục hồi thần tốc là điều thiếu cơ sở thực tế trong bối cảnh pháp lý hiện tại.

5. Có nên mua cổ phiếu ART ở thời điểm hiện tại không?

Việc mua cổ phiếu ART lúc này là không thể thực hiện trên sàn chính thức và tiềm ẩn rủi ro mất trắng toàn bộ vốn. Các chuyên gia từ Vietstock khuyến nghị nhà đầu tư cá nhân tuyệt đối không nên thực hiện các giao dịch trao đổi tay ngang (OTC) đối với mã này do thiếu tính pháp lý và minh bạch.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

Đối với những nhà đầu tư đang bị kẹt vốn, giải pháp tốt nhất là theo dõi thông báo từ HNX và chuẩn bị kịch bản cho việc cổ phiếu có thể bị hủy niêm yết nếu vi phạm kéo dài.

Nếu bạn là nhà đầu tư mới đang loay hoay tìm kiếm phương pháp đầu tư hiệu quả hoặc đã từng chịu tổn thất từ các mã cổ phiếu đầu cơ, việc tìm kiếm một đơn vị tư vấn chuyên nghiệp là vô cùng cấp thiết. Tại CASIN, chúng tôi cung cấp giải pháp tư vấn đầu tư cá nhân giúp bảo vệ vốn và tối ưu lợi nhuận bền vững. Khác với những môi giới thông thường, CASIN đồng hành cùng bạn trong trung và dài hạn, thiết kế chiến lược cá nhân hóa để bạn an tâm tích lũy tài sản giữa thị trường đầy biến động. Hãy liên hệ với chúng tôi để nhận phương án xem xét danh mục đầu tư chuyên sâu tại đường dẫn.

6. Những rủi ro khi đầu tư vào cổ phiếu hệ sinh thái liên quan

Hệ sinh thái bao gồm ART và các mã như FLC, ROS, HAI thường có sự đan xen về sở hữu và dòng tiền. Khi một đơn vị gặp sự cố, các đơn vị còn lại sẽ chịu ảnh hưởng dây chuyền về uy tín và thanh khoản.

– Rủi ro quản trị: Quyền quyết định tập trung vào một nhóm ít cá nhân.

– Rủi ro thanh khoản: Khi có tin xấu, cổ phiếu thường rơi vào tình trạng “trắng bên mua”.

– Rủi ro pháp lý: Thường xuyên bị nhắc nhở và kỷ luật do sai phạm báo cáo.

Ảnh trên: Rủi ro pháp lý

Việc đa dạng hóa danh mục sang các nhóm ngành sản xuất và ngân hàng có nền tảng tốt sẽ giúp nhà đầu tư giảm thiểu tác động từ những mã cổ phiếu có tính chất tương tự ART.

7. Câu hỏi thường gặp về mã ART

1. Cổ phiếu ART bao giờ mới được giao dịch lại?

Cổ phiếu ART sẽ được giao dịch lại khi công ty hoàn thành việc nộp báo cáo tài chính kiểm toán và được HNX chấp thuận dỡ bỏ lệnh đình chỉ.

2. Tôi có thể rút tiền từ tài khoản chứng khoán BOS không?

Việc rút tiền mặt trong tài khoản vẫn thực hiện được theo quy định của công ty, chỉ có việc mua bán cổ phiếu ART là bị chặn.

3. Mã cổ phiếu ART thuộc sàn giao dịch nào?

Mã này hiện vẫn thuộc danh sách niêm yết của sàn HNX nhưng đang trong trạng thái đình chỉ.

Ảnh trên: Sàn HNX

4. Giá cổ phiếu ART hiện nay là bao nhiêu?

Giá tham chiếu cuối cùng trước khi ngừng giao dịch là 1.300 đồng/cổ phiếu.

5. Tại sao tôi không thấy mã ART trên bảng điện tử?

Do đang bị đình chỉ giao dịch, mã ART thường bị ẩn hoặc hiển thị trạng thái “đóng băng” trên các bảng giá chứng khoán.

6. Ai đang là lãnh đạo của Chứng khoán BOS?

Sau các biến cố, bộ máy lãnh đạo của BOS đang trong quá trình kiện toàn và thay đổi nhân sự thường xuyên.

7. Cổ phiếu ART có bị hủy niêm yết không?

Nguy cơ này có thể xảy ra nếu công ty không khắc phục được tình trạng chậm nộp báo cáo tài chính trong 3 năm liên tiếp theo quy định của HNX.

8. Làm sao để bán cổ phiếu ART khi nó bị đình chỉ?

Hiện không có cách nào bán trên sàn chính thức. Nhà đầu tư chỉ có thể thực hiện hợp đồng chuyển nhượng dân sự ngoài sàn nhưng rủi ro pháp lý rất cao.

9. Chứng khoán BOS có bị thu hồi giấy phép không?

Nếu không đáp ứng được các tiêu chuẩn về an toàn tài chính và nhân sự, Ủy ban Chứng khoán Nhà nước có thể xem xét việc đình chỉ hoạt động hoặc thu hồi giấy phép.

10. Tiềm năng cổ phiếu ART so với SSI hay VND?

Ảnh trên: SSI

Cổ phiếu ART mang tính đầu cơ cao, trong khi SSI hay VND là các mã cổ phiếu thị trường có nền tảng tài chính và quản trị minh bạch hơn nhiều.

8. Kết luận

Cổ phiếu ART là một ví dụ điển hình cho những rủi ro khi đầu tư vào nhóm cổ phiếu hệ sinh thái thiếu tính minh bạch. Việc bị đình chỉ giao dịch kéo dài không chỉ gây thiệt hại về vốn cho cổ đông mà còn là lời cảnh báo về tầm quan trọng của việc kiểm tra sức khỏe quản trị doanh nghiệp trước khi xuống tiền. Thông điệp cuối cùng dành cho nhà đầu tư là hãy ưu tiên lựa chọn những thực thể có cam kết công bố thông tin rõ ràng và có nền tảng kinh doanh bền vững để đảm bảo an toàn cho tài sản trong dài hạn.

bởi Nguyễn Tiến Dũng | Th1 28, 2026 | Phân Tích Cơ Bản

Đa dạng hóa danh mục đầu tư là một kỹ thuật quản trị rủi ro thông qua việc kết hợp các loại tài sản có mức độ tương quan thấp trong một cấu trúc tài chính thống nhất. Theo Lý thuyết Danh mục đầu tư hiện đại (Modern Portfolio Theory – MPT) của Harry Markowitz (1952), việc này giúp nhà đầu tư đạt được mức lợi nhuận kỳ vọng tối đa cho một mức rủi ro xác định bằng cách không tập trung nguồn vốn vào một thực thể duy nhất.

Lợi ích độc nhất của chiến lược này nằm ở khả năng loại bỏ rủi ro phi hệ thống (unsystematic risk), tức những rủi ro gắn liền với một doanh nghiệp hoặc ngành cụ thể mà không làm giảm đáng kể lợi nhuận kỳ vọng của toàn bộ danh mục. Nghiên cứu từ Fidelity (2022) chỉ ra rằng một danh mục được phân bổ khoa học có khả năng chống chịu tốt trước các cú sốc thị trường so với danh mục tập trung, nhờ vào sự bù trừ hiệu suất giữa các lớp tài sản khác nhau.

Các mô hình danh mục đầu tư chứng khoán hiện nay rất hiếm khi chỉ dựa trên cảm tính mà thường áp dụng các thuật toán định lượng như mô hình 60/40 hoặc mô hình “All Weather” của Ray Dalio để thích nghi với mọi điều kiện kinh tế. Những mô hình này sử dụng hệ số tương quan ($\rho$) để xác định mức độ biến động đồng thời của các tài sản, từ đó tạo ra một lá chắn bảo vệ tài sản bền vững trong dài hạn (Bridgewater Associates, 2021).

Cách quản trị và quản lý danh mục đầu tư hiệu quả đòi hỏi sự giám sát liên tục và thực hiện tái cân bằng (rebalancing) định kỳ để duy trì tỷ lệ phân bổ mục tiêu ban đầu. Quá trình này đảm bảo rằng danh sách khách hàng đầu tư chứng khoán luôn giữ vững được khẩu vị rủi ro và mục tiêu tài chính đã đề ra, bất chấp những biến động ngắn hạn của thị trường tài chính (CFA Institute, 2023).

1. Đa dạng hóa danh mục đầu tư chứng khoán là gì?

Ảnh trên: Đa dạng hóa danh mục đầu tư

Đa dạng hóa danh mục đầu tư chứng khoán là quá trình phân chia nguồn vốn vào nhiều loại cổ phiếu, trái phiếu và các công cụ tài chính khác nhau để giảm thiểu tác động tiêu cực của một tài sản đơn lẻ lên tổng tài sản. Theo Investopedia (2023), nguyên tắc cốt lõi là sự tương quan giữa các tài sản: khi một tài sản giảm giá, các tài sản khác có thể đứng yên hoặc tăng giá để bù đắp.

Hành động này dựa trên nền tảng toán học về độ lệch chuẩn và phương sai. Nếu một danh mục chứa các tài sản có hệ số tương quan bằng $-1$, rủi ro của danh mục có thể được triệt tiêu hoàn toàn về mặt lý thuyết (Harry Markowitz, 1952). Tuy nhiên, trong thực tế, nhà đầu tư thường hướng tới các tài sản có tương quan thấp (dưới $0.5$) để tối ưu hóa hiệu quả bảo vệ vốn.

Thông tin về các lớp tài sản cần được thu thập từ những nguồn uy tín để đảm bảo tính chính xác trong phân bổ. Việc nắm vững khái niệm này giúp nhà đầu tư tránh được sai lầm “bỏ hết trứng vào một giỏ”, từ đó duy trì sự ổn định tài chính trong mọi chu kỳ kinh tế (World Bank, 2022).

2. Tầm quan trọng của việc quản trị rủi ro phi hệ thống

Quản trị rủi ro phi hệ thống thông qua đa dạng hóa giúp bảo vệ danh mục khỏi các biến cố cụ thể của doanh nghiệp như phá sản, bê bối pháp lý hoặc sụt giảm doanh thu đột ngột. Theo Harvard Business Review (2021), rủi ro này có thể được loại bỏ hoàn toàn nếu số lượng mã chứng khoán trong danh mục đạt từ 15 đến 30 mã thuộc các ngành nghề khác nhau.

Ngược lại, rủi ro hệ thống (systemic risk) như lạm phát, chiến tranh hoặc khủng hoảng kinh tế toàn cầu là yếu tố không thể triệt tiêu bằng cách đa dạng hóa. Do đó, nhà đầu tư cần tập trung vào việc tối ưu hóa những gì có thể kiểm soát được thông qua việc lựa chọn các tài sản có đặc tính sinh lời khác nhau (IMF, 2023).

Sử dụng các chỉ số như Beta ($\beta$) để đo lường mức độ nhạy cảm của danh mục đối với thị trường chung là điều cần thiết. Một danh mục có $\beta < 1$ thường được coi là an toàn hơn trong giai đoạn thị trường gấu, giúp bảo vệ thành quả đầu tư cho các cá nhân trong danh sách khách hàng đầu tư chứng khoán (Yahoo Finance, 2023).

Ảnh trên: Chỉ số Beta

3. Các mô hình danh mục đầu tư chứng khoán phổ biến hiện nay

Các mô hình danh mục đầu tư chứng khoán phổ biến bao gồm mô hình truyền thống 60/40, mô hình Core-Satellite và mô hình danh mục vĩnh cửu nhằm đáp ứng các mục tiêu lợi nhuận và rủi ro khác nhau. Theo Vanguard (2023), mỗi mô hình có cấu trúc riêng biệt dựa trên lý thuyết phân bổ tài sản chiến lược.

– Mô hình 60/40: Phân bổ 60% vào cổ phiếu để tăng trưởng và 40% vào trái phiếu để ổn định. Đây là tiêu chuẩn vàng trong đầu tư dài hạn suốt nhiều thập kỷ (Fidelity, 2022).

– Mô hình Core-Satellite: Phần lớn vốn (Core) đặt vào các quỹ chỉ số chi phí thấp, trong khi một phần nhỏ (Satellite) đầu tư vào các cổ phiếu tiềm năng cao hoặc tài sản thay thế (BlackRock, 2023).

– Mô hình All Weather: Được thiết kế bởi Ray Dalio, mô hình này phân bổ tài sản dựa trên 4 kịch bản kinh tế: tăng trưởng cao, tăng trưởng thấp, lạm phát cao và lạm phát thấp (Bridgewater Associates, 2021).

Sử dụng các mô hình này giúp nhà đầu tư có một khung tham chiếu rõ ràng, tránh việc đưa ra quyết định dựa trên cảm xúc. Tỷ trọng các tài sản sẽ được điều chỉnh tăng thêm, nếu nhà đầu tư có khẩu vị rủi ro cao hơn hoặc thời gian đầu tư dài hơn (CFA Institute, 2023).

4. Cách quản lý danh mục đầu tư chứng khoán hiệu quả

Cách quản lý danh mục đầu tư chứng khoán hiệu quả đòi hỏi việc thực hiện các bước từ xác định mục tiêu, phân bổ tài sản đến tái cân bằng định kỳ để đảm bảo danh mục không đi chệch khỏi kế hoạch ban đầu. Theo Charles Schwab (2023), quản lý danh mục không phải là một công việc diễn ra một lần mà là một chu kỳ liên tục.

Quy trình quản lý chuẩn bao gồm:

1. Thiết lập Bản tuyên bố chính sách đầu tư (Investment Policy Statement – IPS).

2. Lựa chọn các loại tài sản phù hợp với thời gian đầu tư.

3. Thực hiện giao dịch mua và nắm giữ.

4. Giám sát hiệu suất và so sánh với các chỉ số tham chiếu (Benchmark).

Ảnh trên: Rebalancing

Việc tái cân bằng (Rebalancing) nên được thực hiện mỗi 6 tháng hoặc 1 năm một lần để đưa tỷ trọng tài sản về mức mục tiêu. Lợi nhuận sẽ được tối ưu hóa, nếu nhà đầu tư tuân thủ kỷ luật và cắt giảm các khoản đầu tư đã tăng trưởng quá mức để tái đầu tư vào những phần đang bị định giá thấp (Morningstar, 2023).

5. Quản trị danh mục đầu tư chứng khoán theo chuẩn quốc tế

Quản trị danh mục đầu tư chứng khoán theo chuẩn quốc tế tập trung vào việc tối ưu hóa thuế, chi phí giao dịch và kiểm soát rủi ro thông qua các công cụ phái sinh. Theo CFA Institute (2023), quản trị danh mục là sự kết hợp giữa nghệ thuật lựa chọn tài sản và khoa học phân tích dữ liệu.

Các nhà quản trị chuyên nghiệp thường sử dụng các chỉ số như Sharpe Ratio để đánh giá xem lợi nhuận thu được có xứng đáng với rủi ro đã chấp nhận hay không. Công thức tính Sharpe Ratio: $S = \frac{R_p – R_f}{\sigma_p}$, trong đó $R_p$ là lợi nhuận danh mục, $R_f$ là lãi suất phi rủi ro và $\sigma_p$ là độ lệch chuẩn của danh mục.

Trong thị trường đầy biến động, việc tự mình quản trị mọi yếu tố có thể gây áp lực lớn và dẫn đến sai lầm. Bạn là nhà đầu tư mới chưa biết đầu tư chứng khoán như thế nào hay đang đầu tư nhưng thua lỗ, mong muốn tìm phương pháp đầu tư hiệu quả? Gợi ý tham khảo dịch vụ của Casin, việc có một chuyên gia cùng bạn lên phương án, xem xét danh mục và mục tiêu là điều rất cần thiết. Đối với người tham gia thị trường, dịch vụ tư vấn đầu tư chứng khoán của CASIN là giải pháp chuyên nghiệp giúp bảo vệ vốn và tạo lợi nhuận ổn định. Khác với môi giới truyền thống, CASIN đồng hành trung dài hạn, giúp bạn an tâm tuyệt đối và tăng trưởng tài sản bền vững thông qua chiến lược cá nhân hóa.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

6. So sánh giữa Đa dạng hóa và Đầu tư tập trung

So sánh giữa đa dạng hóa và đầu tư tập trung cho thấy đa dạng hóa ưu tiên sự an toàn và tăng trưởng bền vững, trong khi đầu tư tập trung nhắm đến lợi nhuận đột biến đi kèm rủi ro mất trắng cao. Theo nghiên cứu của Đại học Chicago (2021), đa dạng hóa là “bữa trưa miễn phí” duy nhất trong tài chính.

| Tiêu chí |

Đa dạng hóa |

Đầu tư tập trung |

| Rủi ro |

Thấp (loại bỏ rủi ro phi hệ thống) |

Rất cao (phụ thuộc vào 1-3 tài sản) |

| Lợi nhuận |

Ổn định, bám sát chỉ số thị trường |

Có khả năng vượt trội nhưng không ổn định |

| Kiến thức yêu cầu |

Hiểu biết về phân bổ tài sản |

Phân tích cực sâu về một doanh nghiệp |

| Thời gian quản lý |

Ít (phù hợp đầu tư thụ động) |

Nhiều (cần theo dõi sát sao hàng ngày) |

Lợi nhuận từ đầu tư tập trung có thể rất lớn, nhưng rủi ro sẽ tăng lên đáng kể, nếu danh nghiệp đó gặp sự cố bất ngờ (Warren Buffett, 2022). Do đó, đối với đại đa số nhà đầu tư cá nhân, đa dạng hóa vẫn là con đường tối ưu để bảo vệ và phát triển tài sản (Fidelity, 2023).

7. Vai trò của danh sách khách hàng đầu tư chứng khoán trong quản lý chuyên nghiệp

Danh sách khách hàng đầu tư chứng khoán đóng vai trò là cơ sở dữ liệu quan trọng để các công ty quản lý quỹ phân loại khẩu vị rủi ro và xây dựng các danh mục mẫu phù hợp cho từng nhóm đối tượng. Theo Goldman Sachs (2022), việc phân khúc khách hàng giúp cá nhân hóa chiến lược đa dạng hóa hiệu quả hơn.

Thông qua danh sách này, các chuyên gia có thể theo dõi hành vi đầu tư chung của thị trường, từ đó đưa ra các khuyến nghị điều chỉnh danh mục kịp thời. Điều này đảm bảo rằng mỗi cá nhân đều nhận được sự chăm sóc và chiến lược quản trị rủi ro phù hợp nhất với điều kiện tài chính của họ (J.P. Morgan, 2023).

Tính bảo mật và tính chính xác của dữ liệu trong danh sách này là ưu tiên hàng đầu của các tổ chức tài chính uy tín. Uy tín của đơn vị quản lý sẽ được khẳng định, nếu họ minh bạch trong cách sử dụng dữ liệu để phục vụ lợi ích tối thượng của nhà đầu tư (Forbes, 2023).

8. Những sai lầm thường gặp khi thực hiện đa dạng hóa

Ảnh trên: Over-diversification

Những sai lầm thường gặp bao gồm đa dạng hóa quá mức (over-diversification), đa dạng hóa giả tạo và bỏ qua phí giao dịch, dẫn đến việc lợi nhuận bị bào mòn mà không giảm thêm được rủi ro. Theo Peter Lynch, việc sở hữu quá nhiều mã chứng khoán mà không hiểu rõ về chúng gọi là “diworseification”.

– Đa dạng hóa quá mức: Việc sở hữu trên 50-100 mã cổ phiếu khiến danh mục hoạt động không khác gì một quỹ chỉ số nhưng lại phải chịu phí quản lý cao hơn (Morningstar, 2022).

– Đa dạng hóa giả tạo: Mua nhiều cổ phiếu nhưng tất cả đều thuộc một ngành (ví dụ: chỉ mua cổ phiếu ngân hàng). Khi ngành đó gặp khó khăn, toàn bộ danh mục sẽ sụt giảm (Bank of America, 2023).

– Bỏ qua tương quan tài sản: Mua các tài sản trông có vẻ khác nhau nhưng thực tế lại biến động cùng chiều với nhau.

Rủi ro danh mục sẽ giảm xuống, nếu nhà đầu tư tập trung vào chất lượng hơn là số lượng các tài sản nắm giữ (CFA Institute, 2023).

9. Đánh giá từ người dùng về dịch vụ quản lý danh mục tại Casin

Dưới đây là những chia sẻ thực tế từ các nhà đầu tư đã trải nghiệm dịch vụ:

Chị Minh Anh, một nhà đầu tư tại Hà Nội đã phát biểu: “Trước đây tôi thường mua cổ phiếu theo cảm tính và bị lỗ nặng khi thị trường điều chỉnh. Từ khi sử dụng dịch vụ tư vấn của Casin, danh mục của tôi được cấu trúc lại một cách khoa học, giúp tôi cảm thấy an tâm hơn rất nhiều ngay cả khi thị trường biến động mạnh.”

Anh Quốc Bảo, khách hàng lâu năm của Casin chia sẻ: “Điều tôi thích nhất ở Casin là sự minh bạch và chiến lược cá nhân hóa. Họ không chỉ đưa ra lời khuyên mua/bán mà còn giải thích rõ lý do tại sao cần phân bổ như vậy, giúp tôi hiểu sâu hơn về quản trị danh mục đầu tư chứng khoán của chính mình.”

10. 10 câu hỏi thường gặp về đa dạng hóa danh mục đầu tư

1. Đa dạng hóa danh mục đầu tư có làm giảm lợi nhuận không?

Ảnh trên: Đa dạng hoá danh mục

Đa dạng hóa có thể làm giảm cơ hội đạt lợi nhuận đột biến từ một cổ phiếu duy nhất, nhưng nó giúp tối ưu hóa lợi nhuận trên một đơn vị rủi ro (Sharpe Ratio). Mục tiêu là đạt được sự tăng trưởng bền vững (Vanguard, 2023).

2. Nên có bao nhiêu mã cổ phiếu trong một danh mục?

Một danh mục tối ưu thường chứa từ 15 đến 30 mã chứng khoán thuộc các ngành nghề và lĩnh vực khác nhau. Con số này đủ để loại bỏ phần lớn rủi ro phi hệ thống mà không gây khó khăn trong quản lý (Fidelity, 2022).

3. Tại sao đa dạng hóa lại quan trọng đối với nhà đầu tư mới?

Nhà đầu tư mới thường thiếu kinh nghiệm trong việc phân tích sâu từng doanh nghiệp. Đa dạng hóa giúp họ tránh được những cú sốc lớn khi một khoản đầu tư gặp sự cố, tạo môi trường học tập an toàn hơn (Charles Schwab, 2023).

4. Rủi ro hệ thống là gì và đa dạng hóa có giải quyết được không?

Rủi ro hệ thống là những yếu tố ảnh hưởng đến toàn bộ thị trường như lãi suất hoặc chính trị. Đa dạng hóa cổ phiếu không thể triệt tiêu rủi ro này, nhưng có thể giảm nhẹ bằng cách đầu tư vào các tài sản khác như vàng hoặc trái phiếu (IMF, 2023).

5. Khi nào nên tái cân bằng (rebalancing) danh mục?

Tái cân bằng nên được thực hiện định kỳ hàng năm hoặc khi tỷ trọng của một loại tài sản lệch quá 5% so với mục tiêu ban đầu. Việc này đảm bảo danh mục luôn đi đúng hướng (Morningstar, 2023).

6. Mua nhiều cổ phiếu trong cùng một ngành có gọi là đa dạng hóa không?

Hành động này không được coi là đa dạng hóa hiệu quả vì các cổ phiếu cùng ngành thường có tương quan thuận cao. Một sự cố ngành sẽ khiến toàn bộ danh mục bị ảnh hưởng (BlackRock, 2023).

7. Vàng và bất động sản có vai trò gì trong đa dạng hóa?

Ảnh trên: Vàng

Vàng và bất động sản thường có tương quan thấp với cổ phiếu, giúp bảo vệ danh mục trong giai đoạn lạm phát cao hoặc thị trường chứng khoán sụt giảm (World Bank, 2022).

8. Đầu tư vào quỹ chỉ số (ETF) có phải là một cách đa dạng hóa?

ETF là cách đa dạng hóa nhanh chóng và chi phí thấp nhất vì một chứng chỉ quỹ đại diện cho hàng trăm cổ phiếu khác nhau. Đây là lựa chọn hàng đầu cho đầu tư thụ động (Investopedia, 2023).

9. Đa dạng hóa quá mức (Over-diversification) gây hại gì?

Sở hữu quá nhiều mã khiến lợi nhuận bị trung hòa và phí giao dịch tăng cao. Nó làm giảm khả năng kiểm soát chất lượng của từng khoản đầu tư trong danh mục (Peter Lynch, 2022).

10. Có cần đa dạng hóa ra thị trường quốc tế không?

Đa dạng hóa quốc tế giúp giảm rủi ro quốc gia và tận dụng cơ hội tăng trưởng từ các nền kinh tế khác. Tuy nhiên, cần lưu ý đến rủi ro tỷ giá (J.P. Morgan, 2023).

11. Kết luận

Đa dạng hóa danh mục đầu tư không đơn thuần là việc dàn trải vốn vào nhiều nơi, mà là một chiến lược khoa học dựa trên việc thấu hiểu tương quan tài sản và quản trị rủi ro. Việc áp dụng đúng các mô hình và quy trình quản lý sẽ giúp nhà đầu tư bảo vệ thành quả lao động và đạt được sự tự do tài chính trong dài hạn. Thông điệp cuối cùng dành cho bạn là: Hãy luôn ưu tiên sự an toàn của vốn thông qua đa dạng hóa trước khi tìm kiếm lợi nhuận phi mã, bởi vì trong đầu tư, tồn tại được trên thị trường chính là tiền đề lớn nhất để thành công.