bởi QTNHCM | Th8 3, 2025 | Không Chọn Vào Đây

Bạn có nhớ lần đầu tiên tham gia một cuộc đấu giá không? Có thể không phải là một phiên đấu giá cổ phiếu triệu đô, mà chỉ đơn giản là một buổi đấu giá từ thiện, hay thậm chí là đấu giá một món đồ cũ trên mạng. Tôi vẫn nhớ như in cảm giác của mình trong phiên đấu giá cổ phần lần đầu ra công chúng (IPO) của một công ty công nghệ cách đây nhiều năm. Khi bảng điện tử hiện lên dòng chữ “Reserve Price Not Met” (Chưa đạt giá khởi điểm), cả khán phòng im lặng. Nhiều nhà đầu tư mới như tôi lúc đó ngơ ngác, không hiểu chuyện gì đang xảy ra. Chúng tôi đã đặt giá, đã sẵn sàng mua, tại sao giao dịch không thành công?

Khoảnh khắc đó chính là bài học đầu tiên của tôi về một trong những lớp nghĩa quan trọng của từ “reserved” trong tài chính. Nó không chỉ là một thuật ngữ khô khan, mà là một khái niệm mang tính chiến lược, một ranh giới vô hình có thể quyết định sự thành bại của một thương vụ, một chiến lược đầu tư, và thậm chí là sự ổn định của cả một nền kinh tế. Trong chứng khoán, nếu chỉ hiểu “reserved” một cách hời hợt, bạn có thể bỏ lỡ những cơ hội vàng hoặc tệ hơn là bước vào những cái bẫy rủi ro không lường trước. Bài viết này không chỉ để giải thích reserved nghĩa là gì, mà là để cùng bạn bóc tách từng lớp nghĩa, hiểu sâu sắc cách nó vận hành và làm thế nào để biến kiến thức này thành lợi thế trên hành trình đầu tư của mình.

1. Vậy Rốt Cuộc “Reserved” Nghĩa Là Gì Trong Thế Giới Chứng Khoán?

Khi bạn nghe đến từ “reserved” trong đầu tư, đừng vội nghĩ đến sự dè dặt hay giữ kẽ trong giao tiếp. Trong lĩnh vực tài chính, “reserved” mang một sức nặng hoàn toàn khác, nó là một khái niệm đa tầng, hiện diện ở khắp mọi nơi từ quyết định của một nhà đầu tư cá nhân đến chính sách của cả một quốc gia.

Về cơ bản, “reserved” ám chỉ một thứ gì đó đã được “đặt trước”, “giữ lại” hoặc “dự trữ” cho một mục đích cụ thể trong tương lai. Sự “giữ lại” này có thể là một mức giá, một vị thế giao dịch, hoặc một lượng tài sản khổng lồ. Tùy thuộc vào ngữ cảnh bạn gặp phải – dù là đọc bản cáo bạch IPO, giao dịch hợp đồng tương lai, hay phân tích báo cáo kinh tế vĩ mô – ý nghĩa của nó sẽ thay đổi.

Hiểu sai hoặc bỏ qua ý nghĩa của “reserved” cũng giống như đi biển mà không biết xem thủy triều. Bạn có thể thấy mặt biển êm đềm nhưng bên dưới là những dòng chảy ngầm đầy nguy hiểm. Trong bài viết này, chúng ta sẽ cùng nhau lặn sâu xuống đại dương tài chính để khám phá ba lớp nghĩa phổ biến và quan trọng nhất của thuật ngữ này. Hãy bắt đầu với lớp nghĩa đầu tiên, thứ mà có lẽ nhiều nhà đầu tư F0 sẽ gặp phải trước nhất.

Ảnh trên: Reserved Nghĩa Là Gì

2. Lớp Nghĩa Thứ Nhất: “Reserve Price” – Giá Khởi Điểm, Người Gác Cổng Thầm Lặng Của Mọi Cuộc Đấu Giá

Hãy quay lại câu chuyện về phiên đấu giá IPO mà tôi đã kể. “Reserve Price Not Met” – đó chính là thông điệp then chốt.

Reserve price, hay giá khởi điểm (còn gọi là giá sàn), là mức giá tối thiểu mà người bán (công ty phát hành, cổ đông lớn…) chấp nhận cho một tài sản trong một phiên đấu giá. Nếu mức giá trả cao nhất (highest bid) không đạt được hoặc vượt qua mức giá khởi điểm này, tài sản sẽ không được bán.

Bạn có tự hỏi tại sao lại cần có nó không? Tại sao không để thị trường tự do quyết định, ai trả giá cao nhất thì người đó được? Câu trả lời nằm ở hai chữ: bảo vệ.

– Bảo vệ người bán: Reserve price là tấm khiên bảo vệ người bán khỏi việc phải bán đi tài sản quý giá của mình với một mức giá quá rẻ mạt, đặc biệt là trong những phiên đấu giá có ít người tham gia hoặc tâm lý thị trường bi quan. Nó đảm bảo rằng họ sẽ nhận được một giá trị tối thiểu mà họ cho là hợp lý.

– Thiết lập một tiêu chuẩn giá trị: Việc công bố hoặc không công bố giá khởi điểm cũng là một chiến thuật. Nó gửi một tín hiệu đến những người tham gia đấu giá về giá trị ước tính của tài sản, giúp định hình khung giá cho cuộc đấu giá.

Ở Việt Nam, khi tham gia các đợt đấu giá cổ phần của doanh nghiệp nhà nước cổ phần hóa hoặc các đợt phát hành ra công chúng, bạn sẽ thường xuyên bắt gặp khái niệm này. Ví dụ, một công ty X chuẩn bị IPO và công bố đấu giá 10 triệu cổ phiếu với giá khởi điểm là 15.000 VNĐ/cổ phiếu. Điều này có nghĩa là mọi lệnh đặt mua của nhà đầu tư đều phải có giá từ 15.000 VNĐ trở lên mới được xem là hợp lệ. Nếu kết thúc phiên, giá đặt mua cao nhất chỉ là 14.500 VNĐ, cuộc đấu giá sẽ được coi là không thành công.

Hiểu về reserve price là gì không chỉ giúp bạn đặt lệnh hợp lệ. Nó còn là một công cụ để bạn phân tích. Một mức giá khởi điểm cao ngất ngưởng so với P/E ngành có thể cho thấy sự tự tin (hoặc ảo tưởng) của ban lãnh đạo. Ngược lại, một mức giá khởi điểm hợp lý có thể thu hút nhiều nhà đầu tư hơn. Lần tới, khi đọc một bản cáo bạch, đừng chỉ lướt qua con số này, hãy dừng lại và tự hỏi: “Con số này nói lên điều gì về công ty và thương vụ này?”

Ảnh trên: Reserve price, hay giá khởi điểm (còn gọi là giá sàn), là mức giá tối thiểu mà người bán (công ty phát hành, cổ đông lớn…) chấp nhận cho một tài sản trong một phiên đấu giá. Nếu mức giá trả cao nhất (highest bid) không đạt được hoặc vượt qua mức giá khởi điểm này, tài sản sẽ không được bán.

3. Lớp Nghĩa Thứ Hai: Vị Thế “Reserved” – Trạng Thái Mở Chờ Ngày Phán Quyết Trên Thị trường Phái Sinh

Nếu reserve price là cánh cổng bạn phải bước qua ở thị trường cơ sở, thì trên thị trường phái sinh, “reserved” lại mang một ý nghĩa hoàn toàn khác, năng động và cũng rủi ro hơn rất nhiều. Ở đây, nó thường được hiểu ngầm là một vị thế đang mở (open position), một trạng thái đã được “giữ chỗ” và đang chờ đợi được đóng lại trong tương lai.

Hãy tưởng tượng bạn tham gia thị trường chứng khoán phái sinh với sản phẩm Hợp đồng tương lai chỉ số VN30 (VN30F1M).

– Khi bạn dự đoán VN30 sẽ tăng, bạn đặt một lệnh Mua (Long) một hợp đồng. Ngay khi lệnh được khớp, bạn đang nắm giữ một vị thế Mua đang mở. Vị thế này đã được “reserved” cho bạn. Nó chưa tạo ra lời hay lỗ thực tế cho đến khi bạn thực hiện một hành động ngược lại – tức là Bán để đóng vị thế.

– Ngược lại, nếu bạn dự đoán VN30 sẽ giảm, bạn đặt lệnh Bán (Short). Tương tự, bạn đang nắm giữ một vị thế Bán đang mở. Vị thế này cũng được “reserved” và sẽ duy trì cho đến khi bạn Mua lại để đóng nó.

Trạng thái “reserved” này chính là bản chất của đầu tư phái sinh: bạn đang đặt cược vào sự biến động giá trong tương lai. Vị thế của bạn là một cam kết, một chỗ đã được giữ, và kết quả của nó chỉ được định đoạt vào ngày đáo hạn hoặc khi bạn chủ động tất toán.

Đây là một con dao hai lưỡi. Sự “dự trữ” này cho phép bạn sử dụng đòn bẩy tài chính cực lớn, có thể mang lại lợi nhuận khổng lồ chỉ từ một biến động nhỏ của thị trường. Nhưng nó cũng chính là nguồn cơn của những cú cháy tài khoản kinh hoàng nhất. Vị thế đang mở của bạn, trạng thái “reserved” đó, sẽ biến động không ngừng theo từng giây của chỉ số VN30. Bạn đã bao giờ trải qua cảm giác tim đập thình thịch khi nhìn vị thế phái sinh của mình chuyển từ xanh sang đỏ chỉ trong vài phút chưa? Đó chính là áp lực của một vị thế “reserved” trên thị trường đầy biến động này.

Quản lý rủi ro chứng khoán khi nắm giữ các vị thế mở là tối quan trọng. Việc đặt lệnh cắt lỗ (stop-loss), tính toán khối lượng vị thế hợp lý và luôn có một kế hoạch giao dịch rõ ràng là những kỹ năng sống còn. Nếu không, vị thế “reserved” của bạn có thể nhanh chóng trở thành một khoản nợ “reserved” dành cho bạn.

Ảnh trên: Nếu reserve price là cánh cổng bạn phải bước qua ở thị trường cơ sở, thì trên thị trường phái sinh, “reserved” lại mang một ý nghĩa hoàn toàn khác, năng động và cũng rủi ro hơn rất nhiều. Ở đây, nó thường được hiểu ngầm là một vị thế đang mở (open position), một trạng thái đã được “giữ chỗ” và đang chờ đợi được đóng lại trong tương lai.

4. Lớp Nghĩa Thứ Ba: “Reserve Assets” – Tài Sản Dự Trữ, Nền Tảng Sức Mạnh Của Các Tổ Chức Tài Chính

Bây giờ, hãy cùng phóng tầm mắt ra xa hơn, từ quyết định của cá nhân đến quy mô của cả một hệ thống. Ở cấp độ vĩ mô, “reserved” liên quan mật thiết đến reserve assets (tài sản dự trữ) – một khái niệm nền tảng của ngành tài chính.

Reserve assets là những tài sản có tính thanh khoản cao mà các ngân hàng trung ương và các tổ chức tài chính khác nắm giữ để đáp ứng các nghĩa vụ tài chính của mình. Đây là “của để dành”, là tấm đệm an toàn, là công cụ điều hành chính sách.

4.1. Đối Với Ngân Hàng Trung Ương (Ví Dụ: Ngân Hàng Nhà Nước Việt Nam)

Tài sản dự trữ ở đây thường là dự trữ ngoại hối (foreign exchange reserves), bao gồm ngoại tệ mạnh (như USD, EUR), vàng, quyền rút vốn đặc biệt (SDR) tại IMF… Lượng dự trữ này có vai trò cực kỳ quan trọng:

– Can thiệp thị trường ngoại hối: Khi tỷ giá VND/USD biến động quá mạnh, Ngân hàng Nhà nước có thể dùng dự trữ USD để bán ra, tăng nguồn cung USD và hạ nhiệt tỷ giá, hoặc ngược lại.

– Đảm bảo khả năng thanh toán quốc tế: Trả nợ nước ngoài, tài trợ nhập khẩu các mặt hàng thiết yếu.

– Tạo dựng lòng tin: Một kho dự trữ ngoại hối dồi dào là một tuyên bố về sức khỏe của nền kinh tế, thu hút đầu tư nước ngoài và nâng cao xếp hạng tín nhiệm quốc gia.

Là một nhà đầu tư, tại sao bạn phải quan tâm đến con số này? Bởi vì nó ảnh hưởng trực tiếp đến sự ổn định vĩ mô – lạm phát, lãi suất và tỷ giá. Một kho dự trữ mỏng có thể khiến nền kinh tế dễ bị tổn thương trước các cú sốc bên ngoài, và thị trường chứng khoán chắc chắn sẽ phản ứng tiêu cực.

Ảnh trên: Đối Với Ngân Hàng Trung Ương (Ngân Hàng Nhà Nước Việt Nam)

4.2. Đối Với Các Ngân Hàng Thương Mại

Các ngân hàng thương mại cũng có các loại tài sản dự trữ, trong đó quan trọng nhất là dự trữ bắt buộc (required reserves). Đây là lượng tiền mặt tối thiểu mà các ngân hàng phải giữ lại (thường là gửi tại Ngân hàng Nhà nước) và không được dùng để cho vay. Tỷ lệ dự trữ bắt buộc là một công cụ của chính sách tiền tệ.

– Khi Ngân hàng Nhà nước tăng tỷ lệ dự trữ bắt buộc, các ngân hàng thương mại có ít tiền hơn để cho vay, cung tiền ra nền kinh tế giảm, lãi suất có xu hướng tăng lên để kìm hãm lạm phát.

– Khi Ngân hàng Nhà nước giảm tỷ lệ dự trữ bắt buộc, các ngân hàng có nhiều tiền hơn để cho vay, cung tiền tăng, lãi suất có xu hướng giảm để kích thích tăng trưởng kinh tế.

Sự thay đổi này tác động trực tiếp đến chi phí vốn của doanh nghiệp và cả thị trường chứng khoán. Một động thái tăng dự trữ bắt buộc có thể bị thị trường diễn giải là một tín hiệu thắt chặt, gây áp lực lên giá cổ phiếu.

Ảnh trên: Đối Với Các Ngân Hàng Thương Mại

5. Mối Liên Hệ Giữa Các Lớp Nghĩa “Reserved”: Bức Tranh Toàn Cảnh

Thoạt nhìn, ba lớp nghĩa này có vẻ tách biệt: một cái thuộc về đấu giá, một cái thuộc về phái sinh, và một cái thuộc về vĩ mô. Nhưng thực tế, chúng có một sợi dây liên kết vô hình: sự phòng ngừa rủi ro và thiết lập giá trị.

– Reserve price là sự phòng ngừa rủi ro cho người bán, đảm bảo họ nhận được giá trị tối thiểu.

– Việc quản lý một vị thế “reserved” (vị thế mở) trong phái sinh là hành động phòng ngừa rủi ro cho chính tài khoản của bạn.

– Reserve assets là sự phòng ngừa rủi ro cho cả một hệ thống tài chính, một quốc gia.

Một nhà đầu tư khôn ngoan không chỉ hiểu từng khái niệm riêng lẻ mà còn thấy được mối liên kết này. Họ hiểu rằng, sự ổn định của tài sản dự trữ quốc gia sẽ ảnh hưởng đến tâm lý thị trường, từ đó tác động đến các phiên đấu giá có giá khởi điểm hấp dẫn hay không, và cũng ảnh hưởng đến biến động của chỉ số VN30 mà các vị thế mở phái sinh của họ đang neo vào. Mọi thứ đều liên quan đến nhau trong một mạng lưới phức tạp.

6. “Reserve Price” và Tâm Lý Đám Đông Trong Các Phiên IPO

Bạn đã bao giờ thấy một cổ phiếu được săn đón cuồng nhiệt chỉ vì nó là “hàng hot” chưa? Giá khởi điểm trong các phiên IPO thường là mồi lửa cho tâm lý đám đông.

Hãy hình dung về IPO của VinFast (VFS) trên sàn NASDAQ. Mặc dù không phải đấu giá theo kiểu Việt Nam, nhưng mức giá tham chiếu ban đầu hoạt động như một giá khởi điểm tâm lý. Khi giá cổ phiếu ngay lập tức bùng nổ gấp nhiều lần, nó không còn phản ánh giá trị nội tại nữa, mà phản ánh sự kỳ vọng, sự phấn khích, và cả nỗi sợ bỏ lỡ (FOMO) của đám đông.

Ngược lại, trong một thị trường ảm đạm, ngay cả một mức giá khởi điểm hợp lý cũng có thể bị các nhà đầu tư thờ ơ. Họ “dè dặt” (cũng là một nghĩa của reserved!) vì lo sợ thị trường chung sẽ kéo giá cổ phiếu xuống thấp hơn nữa sau khi niêm yết. Phân tích reserve price không chỉ là phân tích con số, mà là phân tích bối cảnh và tâm lý bao quanh nó.

Ảnh trên: Hãy hình dung về IPO của VinFast (VFS) trên sàn NASDAQ. Mặc dù không phải đấu giá theo kiểu Việt Nam, nhưng mức giá tham chiếu ban đầu hoạt động như một giá khởi điểm tâm lý. Khi giá cổ phiếu ngay lập tức bùng nổ gấp nhiều lần, nó không còn phản ánh giá trị nội tại nữa, mà phản ánh sự kỳ vọng, sự phấn khích, và cả nỗi sợ bỏ lỡ (FOMO) của đám đông.

7. Vị Thế “Reserved” Trong Phái Sinh: Con Dao Hai Lưỡi Và Nghệ Thuật Quản Trị Rủi Ro

Tôi muốn nhấn mạnh lại về rủi ro của đầu tư phái sinh. Nhiều người bạn của tôi đã bước vào thị trường này với ước mơ làm giàu nhanh chóng, để rồi nhận lại những bài học đắt giá. Vị thế mở của họ, thứ được “dự trữ” với một khoản ký quỹ nhỏ, đã bị “thanh lý” trong chớp mắt khi thị trường đi ngược hướng.

Bạn có chiến lược quản lý vốn ra sao khi giao dịch phái sinh? Bạn có đặt cắt lỗ cho mọi lệnh không? Bạn đã bao giờ giữ một vị thế lỗ qua đêm với hy vọng thị trường sẽ đảo chiều vào ngày mai chưa? Đó là những câu hỏi mà bạn phải trả lời một cách trung thực với chính mình.

Nghệ thuật ở đây là coi vị thế “reserved” không phải là một vé số, mà là một công cụ chiến lược. Các nhà đầu tư chuyên nghiệp dùng nó để phòng hộ (hedging) cho danh mục cổ phiếu cơ sở của họ. Khi họ dự đoán một đợt điều chỉnh ngắn hạn, họ có thể mở một vị thế Bán (Short) phái sinh. Nếu thị trường giảm thật, lợi nhuận từ vị thế Short sẽ bù đắp một phần thiệt hại cho danh mục cơ sở. Đây mới là cách sử dụng thông minh và bền vững.

8. Tài Sản Dự Trữ Quốc Gia Ảnh Hưởng Đến Túi Tiền Của Bạn Như Thế Nào?

Có thể bạn nghĩ: “Tôi chỉ là nhà đầu tư nhỏ lẻ, dự trữ ngoại hối của quốc gia thì liên quan gì đến tôi?”. Rất liên quan là đằng khác.

Hãy xem xét giai đoạn 2022-2023, khi Cục Dự trữ Liên bang Mỹ (Fed) liên tục tăng lãi suất. Đồng USD tăng giá mạnh, gây áp lực khổng lồ lên tỷ giá VND. Lúc này, Ngân hàng Nhà nước Việt Nam đã phải sử dụng một lượng lớn dự trữ ngoại hối để bán ra can thiệp, nhằm giữ ổn định tỷ giá.

Hành động này có ý nghĩa gì với bạn?

– Ổn định tâm lý: Nó ngăn chặn một cuộc khủng hoảng tỷ giá, giữ vững niềm tin của nhà đầu tư trong và ngoài nước.

– Kiểm soát lạm phát: Tỷ giá ổn định giúp chi phí nhập khẩu nguyên vật liệu không tăng sốc, từ đó kìm hãm lạm phát. Lạm phát thấp thì lãi suất huy động không cần tăng quá cao, và đó là môi trường tốt cho chứng khoán.

– Chi phí cơ hội: Tuy nhiên, việc bán dự trữ ngoại hối cũng đồng nghĩa với việc hút tiền đồng Việt Nam ra khỏi hệ thống, có thể gây ra căng thẳng thanh khoản tạm thời và đẩy lãi suất liên ngân hàng lên cao, gián tiếp ảnh hưởng đến thị trường.

Theo dõi các tin tức về tài sản dự trữ và hành động của Ngân hàng Nhà nước cũng quan trọng không kém việc bạn xem biểu đồ VN-Index hàng ngày. Nó cho bạn một cái nhìn vĩ mô, một bức tranh lớn hơn về sân chơi mà bạn đang tham gia.

Ảnh trên: Hãy xem xét giai đoạn 2022-2023, khi Cục Dự trữ Liên bang Mỹ (Fed) liên tục tăng lãi suất. Đồng USD tăng giá mạnh, gây áp lực khổng lồ lên tỷ giá VND. Lúc này, Ngân hàng Nhà nước Việt Nam đã phải sử dụng một lượng lớn dự trữ ngoại hối để bán ra can thiệp, nhằm giữ ổn định tỷ giá.

9. Xây Dựng Quỹ “Reserved” Cá Nhân: Tấm Đệm An Toàn Cho Mọi Biến Động Thị Trường

Sau khi đã hiểu các lớp nghĩa vĩ mô, đây là phần quan trọng nhất và thực tế nhất dành cho bạn. Hãy áp dụng tư duy “reserved” vào chính tài chính cá nhân của mình. Hãy xây dựng một quỹ “dự trữ” của riêng bạn.

Quỹ dự trữ cá nhân này, hay còn gọi là quỹ khẩn cấp, là một khoản tiền mặt hoặc tài sản có tính thanh khoản cao (như tiền gửi tiết kiệm) mà bạn để riêng ra, không dùng để đầu tư. Nó có vai trò gì?

– Tấm đệm tâm lý: Khi thị trường sụp đổ, bạn sẽ không hoảng loạn bán tháo cổ phiếu tốt với giá rẻ mạt chỉ vì cần tiền trang trải cuộc sống. Bạn biết rằng mình có một khoản “dự trữ” an toàn. Sự bình tĩnh này là vô giá.

– Vũ khí săn sale: Khi thị trường hoảng loạn và những cổ phiếu tuyệt vời bị bán tháo về mức giá không tưởng, quỹ dự trữ của bạn sẽ trở thành vũ khí để bạn đi “săn hàng”. Đây là lúc những cơ hội làm giàu thực sự xuất hiện, và nó chỉ dành cho những người có sự chuẩn bị.

Bạn đã có quỹ dự trữ cá nhân của mình chưa? Nó nên tương đương bao nhiêu tháng chi phí sinh hoạt? 3 tháng, 6 tháng, hay 12 tháng? Không có câu trả lời đúng cho tất cả, nhưng việc không có đồng nào trong quỹ dự trữ là câu trả lời sai chắc chắn nhất. Đừng bao giờ đầu tư tất cả số tiền bạn có. Hãy luôn “reserve” một phần cho sự an toàn và cho những cơ hội bất ngờ.

10. Sai Lầm Chết Người Của Nhà Đầu Tư Mới Khi Không Hiểu Rõ “Reserved”

Tổng kết lại, có 3 sai lầm phổ biến mà tôi thường thấy ở các nhà đầu tư mới liên quan đến việc không hiểu rõ reserved nghĩa là gì:

– Sai lầm 1 – Đấu giá mù quáng: Đặt giá quá cao so với giá khởi điểm vì FOMO, dẫn đến việc mua “hớ”, hoặc đặt giá quá thấp và không trúng thầu, bỏ lỡ cơ hội.

– Sai lầm 2 – Coi phái sinh là sòng bạc: Mở các vị thế “reserved” (vị thế mở) quá lớn so với tài khoản, không đặt cắt lỗ, và hy vọng vào may mắn. Kết quả gần như luôn là cháy tài khoản.

– Sai lầm 3 – Phớt lờ vĩ mô: Chỉ tập trung vào cổ phiếu của mình mà không quan tâm đến các chính sách về tài sản dự trữ, lãi suất, tỷ giá. Họ giống như người lái thuyền chỉ nhìn vào mũi thuyền mà không quan tâm đến hướng gió và dòng chảy.

Bạn có thấy mình trong những sai lầm đó không? Thừa nhận sai lầm là bước đầu tiên để tiến bộ.

Ảnh trên: Sai lầm 3 – Phớt lờ vĩ mô: Chỉ tập trung vào cổ phiếu của mình mà không quan tâm đến các chính sách về tài sản dự trữ, lãi suất, tỷ giá. Họ giống như người lái thuyền chỉ nhìn vào mũi thuyền mà không quan tâm đến hướng gió và dòng chảy.

11. Khi Nào Nên “Reserve” (Giữ Lại) và Khi Nào Nên Hành Động?

Đây là câu hỏi triệu đô trong đầu tư. Quyết định giữ tiền mặt (reserve cash) hay giải ngân hoàn toàn phụ thuộc vào phương pháp đầu tư và khẩu vị rủi ro của bạn.

– Nhà đầu tư giá trị: Họ có thể giữ một lượng tiền mặt “dự trữ” lớn, kiên nhẫn chờ đợi cho đến khi thị trường định giá sai một cổ phiếu tuyệt vời. Đối với họ, “reserved” là trạng thái mặc định.

– Nhà đầu tư tăng trưởng: Họ có thể chấp nhận tỷ lệ tiền mặt thấp hơn, nhưng vẫn luôn có một phần “dự trữ” để mua vào khi cổ phiếu dẫn dắt của họ có những đợt điều chỉnh lành mạnh.

– Nhà giao dịch lướt sóng (Trader): Họ có thể liên tục ra vào thị trường, nhưng một trader chuyên nghiệp luôn biết khi nào nên đứng ngoài, “reserve” vốn của mình khi thị trường không có xu hướng rõ ràng.

Không có công thức ma thuật nào cả. Chìa khóa là sự nhất quán. Bạn phải có một hệ thống quy tắc cho riêng mình để biết khi nào nên “giữ lại” và khi nào nên nhấn nút “Mua/Bán”.

12. CASIN: Người Đồng Hành “Dự Bị” Tin Cậy Trên Hành Trình Đầu Tư Của Bạn

Hành trình bóc tách các lớp nghĩa của “reserved” từ vi mô đến vĩ mô có làm bạn cảm thấy hơi choáng ngợp không? Đó là cảm giác hoàn toàn bình thường. Thị trường chứng khoán vốn dĩ phức tạp, và việc tự mình mò mẫm, đặc biệt là khi mới bắt đầu hoặc đang thua lỗ, có thể dẫn đến những quyết định sai lầm và mất mát không đáng có. Bạn đã có phương pháp đầu tư nào cho riêng mình chưa? Bạn có chắc chắn về chiến lược quản lý vốn của mình khi đối mặt với biến động?

Đây chính là lúc mà việc có một người đồng hành trở nên vô cùng giá trị. Hãy tưởng tượng, thay vì đơn độc đối mặt với bão tố, bạn có một chuyên gia ngồi bên cạnh, cùng bạn xem xét lại danh mục, phân tích rủi ro và vạch ra một lộ trình đầu tư rõ ràng. Đối với nhà đầu tư chứng khoán, CASIN không phải là một môi giới chỉ tập trung vào phí giao dịch. Chúng tôi tự hào là công ty tư vấn đầu tư cá nhân chuyên nghiệp, với sứ mệnh cốt lõi là bảo vệ vốn và tạo ra lợi nhuận ổn định cho khách hàng. Sự khác biệt nằm ở chỗ CASIN cam kết đồng hành cùng bạn trên chặng đường trung và dài hạn, cá nhân hóa chiến lược cho từng mục tiêu và khẩu vị rủi ro riêng biệt. Đó là cách chúng tôi mang lại sự an tâm tuyệt đối và giúp bạn tăng trưởng tài sản một cách bền vững, ngay cả trong một thị trường đầy bất định.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

13. Nhìn Xa Hơn Thuật Ngữ: Tư Duy “Dự Trữ” Của Một Nhà Đầu Tư Thành Công

Sau tất cả, hiểu reserved nghĩa là gì không chỉ là học thuộc lòng ba định nghĩa. Điều quan trọng hơn là thấm nhuần tư duy “dự trữ” vào triết lý đầu tư của bạn.

Tư duy đó bao gồm:

– Sự kiên nhẫn: Dám “dự trữ” tiền mặt và chờ đợi cơ hội thực sự, thay vì lúc nào cũng phải có cổ phiếu trong tài khoản.

– Sự chuẩn bị: Luôn có một kế hoạch “dự phòng” cho những kịch bản xấu nhất. Quỹ dự trữ cá nhân chính là biểu hiện của sự chuẩn bị này.

– Sự khiêm tốn: Biết rằng mình không thể đoán trước được thị trường, vì vậy luôn “dự trữ” một khoảng an toàn trong các quyết định của mình. Không bao giờ tất tay.

Warren Buffett đã từng nói: “Quy tắc số 1: Không bao giờ để mất tiền. Quy tắc số 2: Không bao giờ quên Quy tắc số 1.” Tư duy “dự trữ” chính là linh hồn của quy tắc đó. Nó là về việc bảo vệ nguồn vốn của bạn trước, rồi sau đó mới nghĩ đến lợi nhuận.

Ảnh trên: Warren Buffett đã từng nói: “Quy tắc số 1: Không bao giờ để mất tiền. Quy tắc số 2: Không bao giờ quên Quy tắc số 1.” Tư duy “dự trữ” chính là linh hồn của quy tắc đó. Nó là về việc bảo vệ nguồn vốn của bạn trước, rồi sau đó mới nghĩ đến lợi nhuận.

14. Kết Luận: “Reserved” Không Phải Là Sự Chần Chừ, Mà Là Sức Mạnh Của Sự Chủ Động

Chúng ta đã bắt đầu với một thuật ngữ tiếng Anh có vẻ đơn giản và kết thúc bằng một triết lý đầu tư sâu sắc. Từ giá khởi điểm của một phiên IPO, một vị thế mở đầy rủi ro trong giao dịch phái sinh, cho đến những kho tài sản dự trữ khổng lồ của quốc gia, “reserved” luôn mang hàm ý về sự chuẩn bị, sự phòng ngừa và một giá trị được ấn định.

Hành trình đầu tư của bạn cũng vậy. Nó không phải là một cuộc đua nước rút, mà là một cuộc marathon đòi hỏi sự bền bỉ. Đừng sợ hãi việc phải “dự trữ” – dù đó là dự trữ tiền mặt, dự trữ kiến thức hay dự trữ sự kiên nhẫn. Trong một thế giới tài chính luôn biến động, những người có sự chuẩn bị, những người hiểu được sức mạnh của việc “giữ lại” đúng thời điểm, mới chính là những người đi được xa nhất.

Đọc xong bài viết này, tôi hy vọng bạn không chỉ hiểu reserved nghĩa là gì. Tôi hy vọng bạn sẽ bắt đầu xây dựng “quỹ dự trữ” cho riêng mình, xem xét lại chiến lược quản lý rủi ro và nhìn thị trường bằng một con mắt sâu sắc hơn. Đó chính là bước đi đầu tiên trên con đường trở thành một nhà đầu tư thành công và tự chủ. Chúc bạn vững bước trên hành trình của mình!

bởi QTNHCM | Th8 3, 2025 | Không Chọn Vào Đây

Tôi vẫn nhớ như in buổi cà phê chiều cuối năm 2021, khi thị trường chứng khoán đang ở giai đoạn hưng phấn tột độ. Cậu bạn tôi, tên Tú, hồ hởi khoe vừa “nhân đôi” tài khoản chỉ trong hai tuần. Cậu ấy không mua cổ phiếu theo cách thông thường. Cậu ấy mua một thứ gọi là “chứng quyền” của cổ phiếu HPG. Với số vốn chỉ bằng 1/5 so với việc mua cổ phiếu trực tiếp, cậu ấy đã có được một khoản lợi nhuận khổng lồ khi giá cổ phiếu Hòa Phát tăng mạnh. Nụ cười của Tú lúc đó rạng rỡ như ánh nắng, tràn đầy tự tin và hy vọng về một tương lai tài chính tươi sáng.

Nhưng rồi, chỉ vài tháng sau, cũng trong một buổi cà phê, Tú lại ngồi đó với vẻ mặt hoàn toàn khác. Vẫn là câu chuyện về chứng quyền, nhưng lần này là của một cổ phiếu khác. Thị trường đảo chiều, cổ phiếu cơ sở giảm giá, và toàn bộ số vốn cậu ấy bỏ vào “tấm vé” lần này đã bốc hơi hoàn toàn, trở về con số không tròn trĩnh. Cảm giác từ đỉnh cao rơi xuống vực sâu chỉ trong chớp mắt thực sự rất khủng khiếp. Câu chuyện của Tú là một lát cắt điển hình và chân thực nhất về warrant – một công cụ tài chính đầy mê hoặc nhưng cũng vô cùng khắc nghiệt. Nó có thể là tấm vé vàng đưa bạn đến với lợi nhuận đột phá, nhưng cũng có thể là cạm bẫy ngọt ngào dẫn đến thua lỗ nặng nề nếu bạn không thực sự hiểu rõ warrant là gì.

1. Vậy Chính Xác Thì Warrant Là Gì?

Trước khi đi vào những khái niệm phức tạp, hãy hình dung một cách đơn giản nhất. Hãy tưởng tượng bạn muốn mua một chiếc điện thoại phiên bản giới hạn sắp ra mắt trong 3 tháng tới. Cửa hàng đưa ra cho bạn một đề nghị: “Hãy trả cho tôi 500.000 VNĐ ngay bây giờ để giữ một “phiếu đặt cọc”. Với phiếu này, trong vòng 3 tháng tới, dù giá thị trường của chiếc điện thoại đó có tăng lên bao nhiêu, bạn vẫn có quyền mua nó với giá cố định là 25 triệu VNĐ”.

Cái “phiếu đặt cọc” đó, về bản chất, chính là một dạng warrant.

Một cách chính thức hơn, warrant (chứng quyền) là một loại chứng khoán do công ty phát hành (thường là công ty chứng khoán) tạo ra, cho phép người sở hữu nó có QUYỀN (chứ không phải nghĩa vụ) được mua một lượng cổ phiếu cơ sở xác định, tại một mức giá xác định (giá thực hiện), trong một khoảng thời gian xác định (trước ngày đáo hạn).

Điều cốt lõi bạn cần nắm ở đây là hai chữ “QUYỀN LỢI”. Bạn có quyền mua, nhưng không bị bắt buộc phải mua. Nếu đến ngày đáo hạn, giá cổ phiếu trên thị trường thấp hơn giá bạn được quyền mua, bạn chỉ cần bỏ đi cái “phiếu” đó và chỉ mất đi khoản phí ban đầu. Đây chính là điểm khác biệt căn bản nhất.

Ảnh trên: Warrant Là Gì

2. Ở Việt Nam, Chúng Ta Đang Giao Dịch Loại Warrant Nào?

Khi tìm hiểu về warrant là gì, bạn sẽ thấy trên thế giới có nhiều loại khác nhau. Tuy nhiên, tại thị trường chứng khoán Việt Nam, sản phẩm mà các nhà đầu tư cá nhân như chúng ta tiếp cận được gọi là Chứng quyền có bảo đảm (Covered Warrant – CW).

Vậy “có bảo đảm” nghĩa là gì?

Nó có nghĩa là các chứng quyền này được phát hành bởi một bên thứ ba (là các công ty chứng khoán lớn và uy tín như SSI, HSC, VNDS, KIS…), chứ không phải do chính doanh nghiệp có cổ phiếu cơ sở phát hành. Công ty chứng khoán phát hành sẽ phải mua và nắm giữ cổ phiếu cơ sở để “bảo đảm” cho việc thực hiện quyền của nhà đầu tư. Điều này tạo ra sự an toàn và minh bạch, vì bạn biết chắc rằng luôn có một lượng cổ phiếu thật để đối ứng với chứng quyền mà bạn đang nắm giữ.

Từ bây giờ, trong khuôn khổ bài viết này, khi tôi nhắc đến warrant hay chứng quyền, bạn hãy hiểu rằng chúng ta đang nói về Covered Warrant (CW) đang được niêm yết và giao dịch hàng ngày trên Sở Giao dịch Chứng khoán TP.HCM (HOSE).

Ảnh trên: Tuy nhiên, tại thị trường chứng khoán Việt Nam, sản phẩm mà các nhà đầu tư cá nhân như chúng ta tiếp cận được gọi là Chứng quyền có bảo đảm (Covered Warrant – CW).

3. Giải Mã Những “Mật Hiệu” Của Một Chứng Quyền

Khi nhìn vào bảng giá điện tử, bạn sẽ thấy những mã CW trông khá lạ lẫm, ví dụ như CFPT2405. Thoạt nhìn có vẻ phức tạp, nhưng thực ra chúng chứa đựng tất cả những thông tin cốt lõi nhất. Hãy cùng tôi “giải mã” nhé:

– C: Ký hiệu cho Covered Warrant.

– FPT: Mã cổ phiếu cơ sở. Trong ví dụ này là cổ phiếu của Công ty Cổ phần FPT.

– 24: Hai số cuối của năm đáo hạn (2024).

– 05: Mã của công ty chứng khoán phát hành. Mỗi công ty sẽ có một mã riêng (ví dụ: 05 là của CTCK KIS Việt Nam).

Ngoài cái tên, một chứng quyền còn có các thông số cực kỳ quan trọng mà bạn buộc phải nắm rõ trước khi xuống tiền:

3.1. Giá thực hiện (Exercise Price)

Đây là mức giá cố định mà bạn có quyền mua cổ phiếu cơ sở khi đáo hạn. Ví dụ, CFPT2405 có giá thực hiện là 120.000 VNĐ. Điều này có nghĩa là người nắm giữ CW này có quyền mua cổ phiếu FPT với giá 120.000 VNĐ/cổ phiếu.

3.2. Ngày đáo hạn (Maturity Date)

Đây là ngày cuối cùng mà chứng quyền còn hiệu lực. Sau ngày này, dù lãi hay lỗ, CW cũng sẽ bị hủy niêm yết và bạn không thể giao dịch được nữa. Thời gian chính là kẻ thù lớn nhất của người chơi CW, chúng ta sẽ nói kỹ hơn ở phần rủi ro.

Ảnh trên: Ngày đáo hạn (Maturity Date)

3.3. Tỷ lệ chuyển đổi (Conversion Ratio)

Thông số này cho biết bạn cần bao nhiêu chứng quyền để được quyền mua 1 cổ phiếu cơ sở. Ví dụ, tỷ lệ là 2:1, nghĩa là bạn cần sở hữu 2 CW để được quyền mua 1 cổ phiếu. Tỷ lệ này càng nhỏ (ví dụ 1:1) thì độ nhạy của CW với giá cổ phiếu cơ sở càng cao.

3.4. Giá của chứng quyền (Warrant Price)

Đây chính là số tiền bạn phải trả để mua 1 CW trên sàn giao dịch, nó biến động từng giây từng phút giống như cổ phiếu vậy. Giá này được cấu thành bởi hai phần: giá trị nội tại và giá trị thời gian.

Hiểu rõ những thông số này cũng giống như việc bạn đọc được bản đồ trước khi bước vào một khu rừng lạ. Thiếu nó, bạn gần như chắc chắn sẽ đi lạc.

4. Tại Sao Chứng Quyền Lại Hấp Dẫn Đến Vậy? Sức Mạnh Của Đòn Bẩy

Vậy tại sao người ta lại đổ xô vào một sản phẩm phức tạp như vậy? Câu trả lời nằm ở hai chữ: ĐÒN BẨY TÀI CHÍNH.

Hãy quay lại ví dụ về cổ phiếu FPT. Giả sử giá FPT trên thị trường đang là 125.000 VNĐ/cổ phiếu.

– Cách 1: Mua cổ phiếu trực tiếp: Bạn bỏ ra 12.500.000 VNĐ để mua 100 cổ phiếu FPT.

– Cách 2: Mua chứng quyền: Giả sử CW của FPT (CFPT2405) có giá 2.000 VNĐ/CW và tỷ lệ chuyển đổi 5:1. Để có quyền mua 100 cổ phiếu FPT, bạn cần mua 500 CW. Tổng số vốn bạn bỏ ra chỉ là 500 * 2.000 = 1.000.000 VNĐ.

Bạn thấy sự khác biệt chưa? Chỉ với 1 triệu đồng, bạn đã có thể “kiểm soát” một lượng cổ phiếu trị giá 12.5 triệu đồng.

Bây giờ, hãy xem sức mạnh của đòn bẩy hoạt động ra sao. Giả sử giá FPT tăng 10% lên 137.500 VNĐ.

– Lợi nhuận từ cổ phiếu: Bạn lãi (137.500 – 125.000) * 100 = 1.250.000 VNĐ. Tỷ suất lợi nhuận trên vốn bỏ ra là 1.250.000 / 12.500.000 = 10%.

– Lợi nhuận từ chứng quyền: Giá trị CW của bạn cũng sẽ tăng vọt, giả sử tăng lên 4.500 VNĐ/CW. Lợi nhuận của bạn là (4.500 – 2.000) * 500 = 1.250.000 VNĐ. Tỷ suất lợi nhuận trên vốn bỏ ra là 1.250.000 / 1.000.000 = 125%.

Cùng một mức tăng giá của cổ phiếu mẹ, nhưng chứng quyền mang lại tỷ suất lợi nhuận cao gấp nhiều lần. Đây chính là ma lực khiến nhiều nhà đầu tư, đặc biệt là những người có vốn nhỏ, bị cuốn hút. Nó mở ra cơ hội khuếch đại lợi nhuận một cách đáng kinh ngạc.

Ảnh trên: Tại Sao Chứng Quyền Lại Hấp Dẫn Đến Vậy? Câu trả lời nằm ở hai chữ: ĐÒN BẨY TÀI CHÍNH.

5. “Con Dao Hai Lưỡi”: Những Rủi Ro Chết Người Khi Đầu Tư Chứng Quyền

Nghe đến lợi nhuận 125% thì thật hấp dẫn phải không? Nhưng bạn ơi, hãy chậm lại một chút. Bất cứ thứ gì có lợi nhuận cao cũng đều đi kèm với rủi ro tương xứng. Với chứng quyền, rủi ro đó còn lớn hơn rất nhiều. Đây là phần mà cậu bạn tôi đã phải trả giá đắt để học được.

5.1. Rủi ro mất trắng toàn bộ vốn đầu tư

Đây là rủi ro lớn nhất và khác biệt nhất so với cổ phiếu. Nếu bạn mua cổ phiếu của một công ty tốt và giá giảm, bạn vẫn còn sở hữu cổ phiếu đó, vẫn có thể chờ đợi nó phục hồi. Nhưng với warrant, nếu đến ngày đáo hạn mà giá cổ phiếu cơ sở thấp hơn giá thực hiện, chứng quyền của bạn sẽ trở thành một tờ giấy lộn đúng nghĩa. Nó sẽ có giá trị bằng 0, và bạn mất 100% số tiền đã đầu tư.

5.2. Kẻ thù thầm lặng mang tên “Giá trị thời gian” (Time Decay)

Hãy tưởng tượng giá trị thời gian của chứng quyền giống như một cục nước đá đặt ngoài nắng. Dù bạn làm gì đi nữa, nó vẫn sẽ tan chảy dần theo thời gian. Mỗi ngày trôi qua, giá trị của CW lại giảm đi một chút, ngay cả khi giá cổ phiếu cơ sở không hề thay đổi. Càng gần ngày đáo hạn, tốc độ “tan chảy” này càng nhanh. Đây là lý do tại sao việc nắm giữ CW quá lâu mà không có sự đột phá về giá cổ phiếu mẹ là một chiến lược cực kỳ rủi ro.

5.3. Rủi ro từ biến động giá (Volatility Risk)

Giá của chứng quyền không chỉ phụ thuộc vào giá cổ phiếu cơ sở mà còn phụ thuộc vào mức độ biến động dự kiến của nó. Thị trường càng biến động, phí của chứng quyền (giá trị thời gian) càng đắt đỏ. Khi thị trường đột nhiên trở nên “yên bình”, giá CW có thể giảm mạnh dù giá cổ phiếu mẹ chỉ đi ngang.

Ảnh trên: Rủi ro từ biến động giá (Volatility Risk)

5.4. Rủi ro về thanh khoản

Không phải mã CW nào cũng có khối lượng giao dịch dồi dào. Nếu bạn lỡ mua phải một mã CW có thanh khoản thấp, đến lúc muốn bán (dù là chốt lời hay cắt lỗ), bạn có thể sẽ không tìm được người mua, hoặc phải bán với giá rất rẻ.

6. Cách Tính Lãi/Lỗ Khi Chứng Quyền Đáo Hạn

Để bạn hiểu rõ hơn về cách vận hành, chúng ta sẽ tính toán cụ thể khi chứng quyền đáo hạn. Giả sử bạn đang nắm giữ 1.000 CW của cổ phiếu XYZ với các thông số sau:

– Giá mua CW: 1.500 VNĐ/CW

– Giá thực hiện: 50.000 VNĐ/cổ phiếu

– Tỷ lệ chuyển đổi: 4:1

Tổng vốn bạn bỏ ra: 1.000 * 1.500 = 1.500.000 VNĐ. Số cổ phiếu bạn có quyền mua: 1.000 / 4 = 250 cổ phiếu XYZ.

Bây giờ, hãy xem 3 kịch bản có thể xảy ra vào ngày đáo hạn:

– Kịch bản 1: Lãi (Giá cổ phiếu XYZ > 50.000 VNĐ) Giả sử giá XYZ lúc này là 60.000 VNĐ. Chứng quyền của bạn đang ở trạng thái “có lãi” (in-the-money). Bạn sẽ nhận được khoản chênh lệch bằng tiền mặt. Số tiền bạn nhận được = (Giá thị trường – Giá thực hiện) * Số cổ phiếu được quyền mua = (60.000 – 50.000) * 250 = 2.500.000 VNĐ. Lợi nhuận ròng = Số tiền nhận được – Vốn ban đầu = 2.500.000 – 1.500.000 = 1.000.000 VNĐ. (Tỷ suất lợi nhuận ~67%)

– Kịch bản 2: Lỗ một phần (Giá cổ phiếu XYZ ở giữa điểm hòa vốn và giá thực hiện) Điểm hòa vốn của bạn là: Giá thực hiện + (Giá mua CW * Tỷ lệ chuyển đổi) = 50.000 + (1.500 * 4) = 56.000 VNĐ. Giả sử giá XYZ lúc này là 54.000 VNĐ. Số tiền bạn nhận được = (54.000 – 50.000) * 250 = 1.000.000 VNĐ. Lỗ ròng = Vốn ban đầu – Số tiền nhận được = 1.500.000 – 1.000.000 = 500.000 VNĐ.

– Kịch bản 3: Mất trắng (Giá cổ phiếu XYZ <= 50.000 VNĐ) Giả sử giá XYZ lúc này là 49.000 VNĐ. Quyền mua cổ phiếu với giá 50.000 trở nên vô nghĩa. Chứng quyền của bạn hết giá trị. Số tiền bạn nhận được = 0 VNĐ. Lỗ ròng = 1.500.000 VNĐ (Mất 100% vốn).

Qua ví dụ này, bạn có thể thấy đầu tư chứng quyền là một trò chơi có tổng âm (negative-sum game). Lợi nhuận của bạn không chỉ phải vượt qua giá thực hiện, mà còn phải bù đắp được chi phí ban đầu bạn đã bỏ ra để mua nó.

7. Mua Chứng Quyền Ở Đâu Và Bằng Cách Nào?

Ảnh trên: Việc mua chứng quyền ở đâu thực ra rất đơn giản. Nó được giao dịch ngay trên tài khoản chứng khoán thông thường của bạn, giống hệt như mua một cổ phiếu.

Việc mua chứng quyền ở đâu thực ra rất đơn giản. Nó được giao dịch ngay trên tài khoản chứng khoán thông thường của bạn, giống hệt như mua một cổ phiếu.

Bạn chỉ cần mở ứng dụng giao dịch của công ty chứng khoán nơi bạn mở tài khoản, vào mục “Đặt lệnh”, gõ mã CW bạn muốn mua (ví dụ CHPG2409), nhập khối lượng và mức giá mong muốn, rồi đặt lệnh. Giao dịch sẽ được khớp lệnh liên tục trên sàn HOSE, với thời gian giao dịch và biên độ dao động giá tương tự như cổ phiếu.

8. Ai Là Người “Chơi” Chứng Quyền? Bạn Có Phù Hợp Không?

Sau khi đã hiểu rõ warrant là gì, lợi ích và cả những rủi ro của nó, câu hỏi quan trọng tiếp theo là: “Liệu tôi có phù hợp với sản phẩm này không?”.

Chứng quyền không dành cho tất cả mọi người. Nó phù hợp nhất với:

– Nhà đầu tư ưa thích rủi ro: Những người sẵn sàng chấp nhận khả năng mất trắng vốn để đổi lấy cơ hội lợi nhuận cao.

– Nhà đầu tư có kỳ vọng rõ ràng về xu hướng giá: Bạn phải có một nhận định tương đối chắc chắn rằng cổ phiếu cơ sở sẽ TĂNG GIÁ trong một khoảng thời gian ngắn hạn cụ thể. Giao dịch CW khi bạn không chắc về xu hướng là một hành động tự sát.

– Nhà đầu tư có vốn nhỏ: Những người muốn tham gia vào “sóng” tăng giá của các cổ phiếu blue-chip đắt đỏ mà không cần bỏ ra quá nhiều tiền.

– Nhà đầu tư dùng để phòng hộ rủi ro (hedging): Đây là một chiến lược nâng cao, dùng CW để bảo vệ danh mục cổ phiếu cơ sở khỏi những đợt sụt giảm ngắn hạn.

Ngược lại, bạn nên TRÁNH XA chứng quyền nếu:

– Bạn là người mới toanh, vừa mới tìm hiểu về thị trường.

– Bạn có tâm lý yếu, không chịu được thua lỗ.

– Bạn theo trường phái đầu tư giá trị, mua và nắm giữ dài hạn.

– Bạn không có thời gian để theo dõi sát sao diễn biến của thị trường.

Hãy thành thật với chính mình. Bạn thuộc nhóm nào? Việc tự nhận thức đúng về khẩu vị rủi ro của bản thân là bước đầu tiên để không trở thành nạn nhân tiếp theo như cậu bạn Tú của tôi.

Ảnh trên: Nhà đầu tư dùng để phòng hộ rủi ro (hedging) Đây là một chiến lược nâng cao, dùng CW để bảo vệ danh mục cổ phiếu cơ sở khỏi những đợt sụt giảm ngắn hạn.

9. Những Sai Lầm “Chết Người” Của Người Mới Khi Đầu Tư Chứng Quyền

Trong suốt quá trình tư vấn và đồng hành cùng nhiều nhà đầu tư, tôi đã chứng kiến vô số sai lầm lặp đi lặp lại. Đây là những bài học được trả bằng tiền thật, thậm chí là rất nhiều tiền.

– Sai lầm 1: Coi chứng quyền như cổ phiếu: Họ mua và nắm giữ CW với hy vọng “gồng lỗ”, chờ ngày về bờ. Họ quên mất rằng CW có ngày đáo hạn và giá trị thời gian sẽ ăn mòn tài khoản của họ mỗi ngày.

– Sai lầm 2: Mua CW quá xa ngày đáo hạn: Họ nghĩ rằng mua CW có thời gian sống dài sẽ an toàn. Nhưng thực tế, những CW này thường có độ nhạy với giá cổ phiếu mẹ rất thấp. Cổ phiếu mẹ tăng 5-7% nhưng giá CW chỉ nhích nhẹ, không đủ để tạo ra lợi nhuận đột phá.

– Sai lầm 3: “All-in” vào một mã CW: Bị ma lực của đòn bẩy hấp dẫn, họ dồn hết tiền vào một thương vụ duy nhất với hy vọng đổi đời. Đây là con đường nhanh nhất dẫn đến “cháy” tài khoản.

– Sai lầm 4: Chỉ nhìn vào giá CW rẻ: Họ thấy một mã CW chỉ có giá vài trăm đồng và nghĩ rằng nó rẻ. Nhưng họ không xem xét các yếu tố khác như giá thực hiện quá xa, tỷ lệ chuyển đổi cao, hay ngày đáo hạn đã cận kề.

– Sai lầm 5: Không có chiến lược cắt lỗ: Thị trường luôn đúng. Khi nhận định của bạn đã sai (cổ phiếu cơ sở đi ngược kỳ vọng), việc dũng cảm cắt lỗ là hành động duy nhất để bảo vệ phần vốn còn lại.

Bạn đã từng mắc phải sai lầm nào trong số này chưa? Thừa nhận sai lầm không phải là yếu đuối, đó là bước đầu tiên để trưởng thành trên con đường đầu tư.

Ảnh trên: Sai lầm 5 – Không có chiến lược cắt lỗ: Thị trường luôn đúng. Khi nhận định của bạn đã sai (cổ phiếu cơ sở đi ngược kỳ vọng), việc dũng cảm cắt lỗ là hành động duy nhất để bảo vệ phần vốn còn lại.

10. Xây Dựng Một Chiến Lược Đầu Tư Chứng Quyền Khôn Ngoan

Vậy làm thế nào để biến chứng quyền từ một canh bạc thành một công cụ đầu tư có chiến lược? Dưới đây là một vài gợi ý từ kinh nghiệm của tôi:

10.1. Phân tích cổ phiếu cơ sở trước tiên

Quyết định mua một CW phải bắt đầu từ việc phân tích kỹ lưỡng cổ phiếu mẹ của nó. Cổ phiếu đó có câu chuyện gì không? Có tiềm năng tăng trưởng trong ngắn hạn không? Dòng tiền có đang tìm đến nó không? Đừng bao giờ mua một CW chỉ vì nó đang “hot”.

10.2. Lựa chọn CW phù hợp

Sau khi đã chọn được cổ phiếu, hãy sàng lọc các CW của cổ phiếu đó dựa trên các tiêu chí:

– Thời gian đáo hạn: Tối ưu nhất là từ 2-4 tháng. Quá ngắn thì rủi ro, quá dài thì độ nhạy thấp.

– Trạng thái: Ưu tiên các CW đang ở trạng thái “hòa vốn” (at-the-money) hoặc “lãi nhẹ” (slightly in-the-money). Tránh các CW ở quá xa tiền (out-of-the-money).

– Đòn bẩy hiệu quả (Effective Gearing): Xem xét chỉ số này để biết mức độ khuếch đại của CW. Đòn bẩy quá cao thường đi kèm với rủi ro cực lớn.

10.3. Quản lý vốn chặt chẽ

Tuyệt đối không dành quá 5-10% tổng danh mục đầu tư của bạn cho chứng quyền. Hãy xem đây là một phần “gia vị” có tính đầu cơ cao, không phải là “món chính”. Điều này giúp bạn dù có thua lỗ toàn bộ phần vốn dành cho CW, danh mục chung của bạn vẫn được an toàn. Bạn có chiến lược quản lý vốn ra sao? Đây là câu hỏi quyết định bạn sẽ tồn tại trên thị trường này trong bao lâu.

Thú thật, việc xây dựng một chiến lược và giữ kỷ luật khi thị trường biến động là điều không hề dễ dàng, kể cả với những nhà đầu tư đã có kinh nghiệm. Đây cũng là lúc vai trò của một người đồng hành trở nên quan trọng. Bạn là nhà đầu tư mới chưa biết đầu tư chứng khoán như nào hay đang đầu tư nhưng thua lỗ mất tiền, mong muốn tìm phương pháp đầu tư chứng khoán hiệu quả? Việc có một chuyên gia cùng bạn lên phương án đầu tư, xem xét danh mục và mục tiêu đầu tư là điều rất cần thiết, đặc biệt trong một thị trường đầy biến động.

Đối với nhà đầu tư chứng khoán, CASIN chính là một công ty tư vấn đầu tư cá nhân chuyên nghiệp có thể giúp bạn bảo vệ vốn và tạo lợi nhuận ổn định. Khác biệt hoàn toàn với các môi giới truyền thống thường chỉ tập trung vào việc khuyến khích giao dịch để thu phí, CASIN chọn con đường đồng hành trung và dài hạn, cá nhân hóa chiến lược cho từng khách hàng cụ thể. Chính sự đồng hành này sẽ mang lại cho bạn sự an tâm tuyệt đối và giúp tài sản tăng trưởng một cách bền vững, thay vì lao vào những cuộc phiêu lưu rủi ro không có sự chuẩn bị.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

11. Kết Luận: Chứng Quyền – Nghệ Thuật Của Sự Cân Bằng

Quay trở lại câu chuyện của Tú, sau cú vấp ngã đó, cậu ấy không từ bỏ thị trường. Nhưng cậu ấy đã học được một bài học xương máu. Tú bắt đầu tìm hiểu sâu hơn về warrant là gì, đọc các báo cáo phân tích, và quan trọng nhất là học cách quản lý rủi ro. Cậu ấy không còn nhìn chứng quyền như một tờ vé số, mà xem nó như một công cụ chiến thuật trong bộ công cụ đầu tư của mình, được sử dụng một cách có chọn lọc và với một tỷ trọng vốn hợp lý.

Chứng quyền, tự bản thân nó không tốt cũng không xấu. Nó là một con dao hai lưỡi sắc bén. Trong tay một đầu bếp tài ba, nó có thể tạo ra những món ăn tuyệt hảo. Nhưng trong tay một người không biết sử dụng, nó có thể gây ra những vết thương sâu sắc. Hiểu rõ bản chất, nhận thức được rủi ro, và trang bị cho mình một chiến lược khôn ngoan chính là cách để bạn làm chủ con dao này, biến nó thành lợi thế thay vì mối nguy hại.

Hành trình đầu tư là một cuộc chạy marathon, không phải là một cuộc đua nước rút. Đừng để sự hấp dẫn của lợi nhuận tức thời che mờ đi những rủi ro tiềm ẩn. Hãy là một nhà đầu tư thông thái, luôn đặt câu hỏi, luôn học hỏi, và quan trọng nhất, luôn bảo vệ thành quả của mình. Hy vọng rằng sau bài viết này, bạn không chỉ biết warrant là gì, mà còn biết cách đối diện với nó một cách bản lĩnh và sáng suốt nhất.

bởi QTNHCM | Th8 2, 2025 | Phân Tích Chứng Khoán Hôm Nay

Làm thế nào để biến cú rung lắc mạnh nhất trong một tháng qua thành cơ hội VÀNG để gia tăng tài sản, mà không cần phải nỗ lực đoán mò đáy thị trường? Bạn đã bao giờ trải qua cảm giác tim đập chân run, nhìn bảng điện tử đổi màu liên tục và tự hỏi: “Mình nên bán tháo để bảo toàn vốn, hay đây chính là lúc cần dũng cảm bắt đáy?”

Một tuần lễ đầy cảm xúc vừa trôi qua, một “chuyến tàu lượn siêu tốc” thực sự đối với tâm lý của bất kỳ nhà đầu tư nào. Vui có, buồn có, hoảng loạn có, và chắc chắn tiếc nuối cũng không hề thiếu. Phân Tích Chứng Khoán Hôm Nay, ngày 01/08/2025, với cú “lật mặt” ngoạn mục vào cuối phiên và áp lực bán ròng khủng khiếp hơn 2.500 tỷ từ khối ngoại, chắc chắn đã khiến nhiều anh chị cảm thấy niềm tin lung lay dữ dội. Liệu con thuyền VN-Index có đang chòng chành trước một cơn bão lớn?

Vậy bản chất của thị trường hiện tại là một nhịp rũ bỏ lành mạnh để đi lên, hay một cái bẫy phân phối kinh điển mà các “tay to” đang giăng ra? Trong bài viết chuyên sâu ngày hôm nay, chúng ta sẽ cùng nhau “mổ xẻ” vấn đề này một cách thẳng thắn, không tô hồng, không hù dọa. Thay vào đó, chúng ta sẽ cùng xây dựng một kế hoạch hành động rõ ràng để biến sự biến động này thành lợi thế cho tuần giao dịch then chốt sắp tới.

1. Toàn Cảnh Thị Trường: Một Phiên “Thử Lửa” Điển Hình

Kết thúc phiên giao dịch ngày 01/08/2025, VN-Index đóng cửa tại 1495.21 điểm, giảm 7.31 điểm. Con số này có lẽ không nói lên hết sự kịch tính của phiên hôm nay. Điều đáng chú ý là chỉ số đã có lúc nhúng sâu xuống tận vùng 1480, một ngưỡng hỗ trợ cực kỳ quan trọng, nhưng ngay sau đó đã có lực cầu bắt đáy mạnh mẽ kéo lên. Đây không phải là một sự sụp đổ, mà là một cuộc giằng co quyết liệt.

Về điểm số

Việc VN-Index chính thức mất mốc tâm lý 1500 chắc chắn tạo ra một cảm giác không thoải mái. Tuy nhiên, việc chỉ số vẫn giữ được trên nền hỗ trợ quan trọng là đường MA20 (trung bình động 20 ngày) lại là một điểm cộng. Đây là tín hiệu cho thấy xu hướng tăng trung hạn vẫn chưa bị vi phạm.

Về thanh khoản

Khối lượng giao dịch hôm nay đạt khoảng 40.000 tỷ đồng, một con số không hề nhỏ, nhưng đã thấp hơn đáng kể so với phiên bán tháo hoảng loạn hôm thứ Ba. Điều này có ý nghĩa gì? Nó cho thấy áp lực bán đã có dấu hiệu suy yếu. Phe bán không còn quyết liệt “bán bằng mọi giá” nữa. Lượng hàng giá rẻ có vẻ đã vơi đi.

Về tâm lý

Thị trường đang thể hiện một sự phân hóa sâu sắc. Dòng tiền không hề rút ra hoàn toàn mà đang có sự lựa chọn rất kỹ càng, như một người đi chợ sành sỏi. Rõ ràng đang có một cuộc chiến nảy lửa giữa lực bán khổng lồ của khối ngoại bán ròng và sức hấp thụ kiên cường của dòng tiền nội.

Đánh giá chung

Đây là một phiên giao dịch trung tính nhưng thiên về tiêu cực trong ngắn hạn. Tiêu cực vì chỉ số giảm điểm và đóng cửa dưới mốc tâm lý quan trọng. Nhưng tích cực ở chỗ, lực cầu bắt đáy vẫn xuất hiện đúng lúc tại vùng hỗ trợ và thanh khoản bán đã giảm. Đây chính xác là một phiên “thử lửa” cung cầu điển hình, một bài kiểm tra cần thiết cho sức khỏe của thị trường.

Ảnh trên: Biểu Đồ Nhiệt Thị Trường Ngày 1/8.

2. Cập Nhật Tin Vĩ Mô: Khi Tin Tức Chỉ Là Chất Xúc Tác

Trong ngày hôm nay, thông tin quốc tế đáng chú ý nhất là việc Hoa Kỳ chính thức công bố mức thuế đối ứng mới. Tuy nhiên, như chúng ta đã dự báo, mức thuế này về cơ bản nằm trong kỳ vọng của thị trường. Nó không phải là một cú sốc bất ngờ.

Sự kiện này không phải là nguyên nhân chính gây ra cú sụt giảm. Nó chỉ như một cơn gió hợp thức hóa cho một nhịp điều chỉnh cần thiết sau một giai đoạn thị trường tăng nóng. Vấn đề cốt lõi của xu hướng VN-Index lúc này đến từ chính nội tại dòng tiền và hành vi của các “tay chơi lớn”, chứ không phải từ các yếu tố bên ngoài.

Trong phiên, thị trường cũng đón nhận một số tin tức vĩ mô tích cực trong nước, như việc Ngân hàng Nhà nước nâng chỉ tiêu tăng trưởng tín dụng hay chỉ số nhà quản trị mua hàng (PMI) tháng 7 tăng mạnh. Đây đều là những thông tin hỗ trợ cho nền kinh tế và doanh nghiệp. Thế nhưng, những tin tốt này gần như bị lu mờ hoàn toàn bởi áp lực bán quá lớn đang đè nặng lên tâm lý chung. Điều này cho thấy, khi tâm lý bi quan, tin tốt cũng khó có thể vực dậy thị trường ngay lập tức.

Ảnh trên: Trong ngày hôm nay, thông tin quốc tế đáng chú ý nhất là việc Hoa Kỳ chính thức công bố mức thuế đối ứng mới.

3. Phân Tích Dòng Tiền: Cuộc “Thay Máu” Nhà Đầu Tư Đang Diễn Ra

Đây là phần quan trọng nhất để hiểu được chuyện gì thực sự đang xảy ra bên dưới bề mặt của chỉ số. Phân tích dòng tiền chính là chìa khóa.

Dòng tiền thông minh đang chảy về đâu?

Dòng tiền đang có sự phân hóa cực mạnh. Trong khi các mã trụ cột trong nhóm Ngân hàng (CTG, MBB) và một số cổ phiếu vốn hóa lớn bị bán không thương tiếc, thì dòng tiền thông minh lại tìm đến các cổ phiếu có câu chuyện riêng, có sức bật tốt như nhóm Vận tải biển (HAH, VOS), Xây dựng (FCN, HBC) và một số cổ phiếu riêng lẻ như VCI, HDC, NVL.

Thông điệp ở đây là gì? Tiền không rời bỏ thị trường. Nó chỉ đang thực hiện một cuộc “di cư” chiến lược, xoay trục và tìm kiếm những “bến đỗ” an toàn hơn và có tiềm năng tăng trưởng cao hơn trong bối cảnh hiện tại.

Độ rộng thị trường nói lên điều gì?

Độ rộng thị trường nghiêng hẳn về số mã giảm (180 mã giảm / 141 mã tăng trên HoSE). Điều này xác nhận rủi ro chung trên toàn thị trường đã tăng lên. Tuy nhiên, sự lan tỏa của lực bán đang có dấu hiệu thu hẹp lại, tập trung chủ yếu vào nhóm blue-chips, những cổ phiếu bị khối ngoại “xả hàng”.

Cuộc chiến giữa các “Gã Khổng Lồ”

Đây chính là điểm nhấn của phiên hôm nay. Khối ngoại bán ròng kỷ lục hơn 2.500 tỷ đồng trên HoSE, tập trung xả mạnh các mã đầu ngành như SSI, CTG, FPT, HPG. Đây là một hành động cực kỳ quyết liệt và gây áp lực tâm lý rất lớn.

Tuy nhiên, ở chiều ngược lại, dòng tiền nội đã hấp thụ một phần rất lớn lực bán này. Điều này cho thấy một cuộc “thay máu” nhà đầu tư quy mô lớn đang diễn ra. Dòng tiền từ các tổ chức nước ngoài thoái vốn đang được thay thế bằng dòng tiền của các nhà đầu tư trong nước, những người có kỳ vọng khác và góc nhìn khác về tiềm năng của thị trường Việt Nam.

4. Phân Tích Kỹ Thuật VN-Index: Xu Hướng Nào Đang Bị Thách Thức?

Ảnh trên: Phân Tích Kỹ Thuật VN-Index

Nhìn vào biểu đồ kỹ thuật của VN-Index, chúng ta có thể thấy rõ các tín hiệu sau. Đây là lúc cần giữ một cái đầu lạnh để đọc vị thị trường một cách khách quan.

Xu hướng dài hạn

Vẫn là một xu hướng tăng (Uptrend). Nhịp điều chỉnh này, dù mạnh, vẫn chưa đủ để làm thay đổi xu hướng chính đã được thiết lập từ trước.

Xu hướng ngắn hạn

Đã bị suy yếu rõ rệt. Cây nến tuần này là một nến rất xấu, gần như là một mẫu hình đảo chiều (Bearish Engulfing), báo hiệu đà tăng đã bị chững lại. Thị trường sẽ cần thêm thời gian để tích lũy lại năng lượng hoặc điều chỉnh về các vùng giá thấp hơn trước khi có thể đi tiếp.

Các vùng Hỗ trợ & Kháng cự cần theo dõi:

Vùng hỗ trợ quan trọng nhất hiện tại là 1480 – 1490 điểm (quanh đường MA20 ngày). VN-Index đã có 3 phiên kiểm tra vùng này và đều rút chân thành công. Đây là “thành trì” cực kỳ quan trọng.

Nếu vùng này bị phá vỡ với khối lượng lớn, hỗ trợ tiếp theo sẽ nằm ở vùng 1450 – 1460 điểm.

Vùng kháng cự gần nhất chính là mốc 1520 điểm.

Góc nhìn theo phương pháp Wyckoff

Sau một giai đoạn tăng mạnh (SOS – Sign of Strength), thị trường đang bước vào một vùng giao dịch tích lũy mới. Phiên bán tháo hôm thứ Ba có thể được xem là một cú “Shakeout” (Rũ bỏ) kinh điển để loại bỏ các nhà đầu tư yếu bóng vía, những người mua đuổi ở giá cao. Ba phiên gần đây, bao gồm cả phiên hôm nay, chính là các phiên “Test” (Kiểm tra) lại lượng cung. Việc khối lượng giao dịch giảm dần trong các phiên test này là một tín hiệu TÍCH CỰC, cho thấy lượng cung giá thấp không còn nhiều, những người muốn bán đã bán gần hết.

5. Giải Mã Hành Vi “Big Boy”: Họ Đang Phân Phối Hay Gom Hàng?

Ảnh trên: Giải Mã Hành Vi “Big Boy”: Họ Đang Phân Phối Hay Gom Hàng?

Kết hợp phân tích dòng tiền và phân tích kỹ thuật VN-Index, chúng ta có thể phác họa được bức tranh về hành vi của các “Big Boy” – các tổ chức và nhà đầu tư lớn.

Họ có đang phân phối không?

Đây là câu hỏi lớn nhất. Cần phải hiểu rằng, phân phối là một quá trình kéo dài nhiều phiên, thậm chí nhiều tuần, chứ không phải một phiên đơn lẻ. Phiên thứ Ba có dấu hiệu của sự phân phối, nhưng các phiên sau đó lại cho thấy có lực đỡ rất chủ động. Hành động bán ròng của khối ngoại là thật, nhưng lực mua đối ứng của dòng tiền nội cũng rất lớn.

Vì vậy, đây giống một cuộc chiến giữa các “tay to” với những chiến lược khác nhau, hơn là một hành động “úp bô” đồng thuận để thoát hàng.

Thông điệp của Nến & Khối lượng:

Cây nến hôm nay với thân nến nhỏ, có rút chân, đi kèm khối lượng thấp hơn phiên giảm mạnh trước đó chính là một thông điệp quan trọng. Nó cho thấy: phe bán đã yếu đi và phe mua vẫn đang kiên nhẫn “kê lệnh” ở các vùng giá thấp. Big Boy không bán bằng mọi giá. Họ đang để cho thị trường tự cân bằng, kiểm tra xem còn ai muốn bán giá rẻ nữa không, trước khi có hành động tiếp theo.

Kết luận: Đây là một nhịp điều chỉnh cần thiết và lành mạnh, có sự tham gia của hoạt động chốt lời và cơ cấu danh mục của các quỹ lớn, chứ chưa đủ cơ sở để kết luận là một nhịp tạo đỉnh và sụp đổ. Đỉnh của một con sóng lớn không bao giờ chỉ có một phiên phân phối đơn độc.

6. Phân Tích Sức Khỏe Từng Ngành Cổ Phiếu

Ảnh trên: Ngân hàng – Đa phần đang yếu và là gánh nặng chính cho chỉ số. Áp lực bán của khối ngoại lên nhóm này là rất lớn. Nhóm này cần thêm nhiều thời gian để tích lũy và tìm lại điểm cân bằng.

Ngân hàng: Đa phần đang yếu và là gánh nặng chính cho chỉ số. Áp lực bán của khối ngoại lên nhóm này là rất lớn. Nhóm này cần thêm nhiều thời gian để tích lũy và tìm lại điểm cân bằng.

Chứng khoán: Phân hóa mạnh mẽ. VCI nổi lên như một điểm sáng hiếm hoi nhờ câu chuyện riêng về việc IPO công ty con F88. Trong khi đó, các cổ phiếu khác như SHS, VIX sau một đà tăng nóng đang chịu áp lực chốt lời mạnh. Nhịp điều chỉnh này là cần thiết để các cổ phiếu này xây lại một nền giá mới, vững chắc hơn cho chặng đường tiếp theo.

Bất động sản: Tương tự nhóm chứng khoán. HDC, NVL vẫn cho thấy sức mạnh vượt trội và thu hút được dòng tiền riêng. Trong khi đó, DIG, CEO thì yếu hơn và cần thời gian kiểm định lại.

Thép (HPG), Bán lẻ (MWG): Vẫn đang trong nhịp điều chỉnh và chưa có dấu hiệu rõ ràng về việc sẽ sớm quay trở lại mạnh mẽ.

7. Phân Tích Một Số Cổ Phiếu Dẫn Dắt Đáng Chú Ý

VCI (Chứng khoán): Khỏe hơn thị trường chung một cách rõ rệt. Cổ phiếu đã bật lại rất nhanh sau phiên bán tháo và đang tiệm cận đỉnh cũ. Lực cầu tham gia rất tốt.

Chiến lược: Có thể canh mua khi cổ phiếu kiểm tra (test) lại vùng giá 42 với khối lượng thấp. Cắt lỗ khi giá thủng vùng 39-40.

HDC (Bất động sản): Một cổ phiếu dẫn dắt điển hình. Phục hồi hình chữ V rất nhanh và giữ giá tốt trong khi thị trường chung hoảng loạn.

Chiến lược: Tiếp tục nắm giữ nếu đang có hàng. Canh mua gia tăng nếu cổ phiếu có nhịp tích lũy đi ngang quanh vùng 33-34.

FPT (Công nghệ): Sau một nhịp điều chỉnh trước thị trường, FPT đang có dấu hiệu tạo đáy và thu hút dòng tiền trở lại. Đây là cổ phiếu an toàn, phù hợp cho chiến lược đầu tư dài hạn.

Chiến lược: An toàn cho việc tích sản. Có thể bắt đầu giải ngân từng phần quanh vùng giá 100 – 105.

Ảnh trên: Biểu đồ phân tích kỹ thuật FPT

8. Kế Hoạch Hành Động: “Lửa Thử Vàng, Gian Nan Thử Sức”

Đây là phần quan trọng nhất, biến những phân tích ở trên thành hành động cụ thể. Kế hoạch của chúng ta cho tuần tới (04/08 – 08/08) cần rất rõ ràng và kỷ luật. Thị trường đang ở giai đoạn “Lửa thử vàng”. Chúng ta cần Kiên nhẫn và Quyết đoán.

Kịch bản 1 (Tích cực): VN-Index tiếp tục giữ vững trên vùng hỗ trợ 1480-1490 điểm và đi ngang tích lũy với khối lượng thấp trong 2-3 phiên tới.

Hành động: Đây chính là thời điểm VÀNG để cơ cấu lại danh mục. Hãy tự hỏi mình: Cổ phiếu mình đang nắm giữ đã phản ứng thế nào trong nhịp chỉnh vừa qua?

Bán dứt khoát những cổ phiếu yếu, gãy nền, không thuộc nhóm ngành dẫn dắt.

Tăng tỷ trọng vào những cổ phiếu đã chứng tỏ được sức mạnh vượt trội.

Bắt đầu giải ngân thăm dò (tỷ trọng 20-30%) vào các cổ phiếu tiềm năng 2025 trong danh sách theo dõi khi chúng có những phiên test cung với khối lượng cạn kiệt.

Kịch bản 2 (Tiêu cực): VN-Index thủng mốc 1480 với khối lượng bán lớn.

Hành động: Hạ tỷ trọng cổ phiếu về mức an toàn (dưới 50% hoặc thấp hơn tùy mức độ chịu rủi ro). Tuyệt đối không bắt đáy vội vàng. Chờ đợi thị trường tìm điểm cân bằng mới ở vùng 1450-1460 điểm. Đây sẽ là một cơ hội đầu tư với giá rẻ hơn, nhưng nó đòi hỏi sự kiên nhẫn tuyệt đối.

Việc đánh giá lại toàn bộ danh mục, quyết định bán mã nào, mua mã nào trong bối cảnh thị trường biến động có thể không hề dễ dàng, đặc biệt khi cảm xúc đang chi phối. Nếu bạn cảm thấy cần một người đồng hành giàu kinh nghiệm để cùng rà soát, đưa ra góc nhìn khách quan và xây dựng một chiến lược giao dịch chứng khoán bài bản, đừng ngần ngại kết nối với CASIN. Một cuộc trao đổi ngắn có thể giúp bạn có một kế hoạch hành động rõ ràng và tự tin hơn rất nhiều.

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

9. Gợi Ý Các Cổ Phiếu Nên Theo Dõi (Còn Điểm Mua)

Đây là những cổ phiếu đã chứng tỏ được sức mạnh vượt trội và đang chờ điểm vào đẹp cho một cơ hội đầu tư mới:

9.1. Nhóm Chứng khoán: VCI, HCM.

Lý do: Đã điều chỉnh ít hơn so với các mã khác trong ngành, có lực cầu tốt và câu chuyện riêng hỗ trợ. Chờ điểm mua khi cổ phiếu test lại các đường MA ngắn hạn với khối lượng thấp.

9.2. Nhóm Bất động sản: HDC, NVL.

Lý do: Dòng tiền lớn vẫn còn ở lại, cổ phiếu phục hồi nhanh và giữ được xu hướng tăng tốt. Chờ các nhịp tích lũy nền ngắn để tham gia.

Ảnh trên: Biểu đồ phân tích kỹ thuật NVL.

9.3. Nhóm Công nghệ: FPT.

Lý do: Cổ phiếu vua, đã điều chỉnh trước thị trường và đang có dấu hiệu tạo đáy. An toàn cho mục tiêu tích sản dài hạn.

10. Tổng Kết: Giữ Một Cái Đầu Lạnh Và Một Trái Tim Nóng

Tóm lại, tuần giao dịch vừa qua là một tuần rũ bỏ cần thiết và một bài kiểm tra tâm lý khắc nghiệt. Phiên phân tích chứng khoán hôm nay 1 tháng 8 cho thấy áp lực bán đã giảm nhưng thị trường cần thêm thời gian để tìm lại điểm cân bằng. Điều quan trọng nhất là xu hướng VN-Index trong dài hạn vẫn chưa bị phá vỡ.

Cơ hội lớn đang dần mở ra cho những nhà đầu tư kiên nhẫn, kỷ luật và biết chọn lọc cổ phiếu. Đừng quá tập trung vào việc đoán chỉ số ngày mai sẽ tăng hay giảm bao nhiêu điểm. Thay vào đó, hãy tập trung vào việc tìm kiếm và nắm giữ những cổ phiếu khỏe nhất, những doanh nghiệp có nền tảng tốt nhất. Bởi vì sau mỗi cơn mưa, trời lại sáng. Sau mỗi nhịp rung lắc mạnh, những cổ phiếu mạnh nhất sẽ lộ diện.

Cuối cùng, tôi muốn hỏi bạn một câu: Theo quan điểm của bạn, VN-Index đang trong một nhịp tích lũy lại để tăng tiếp, hay đây là khởi đầu của một cú phân phối lớn? Hãy để lại ý kiến của mình dưới phần bình luận để chúng ta cùng trao đổi nhé!

Chúc anh chị có những ngày cuối tuần nghỉ ngơi, tái tạo năng lượng và có một tuần giao dịch mới thật thành công và sáng suốt!

bởi QTNHCM | Th8 2, 2025 | Phân Tích Kỹ Thuật

Thuộc tính độc nhất của chỉ báo OBV nằm ở khả năng thể hiện trực quan dòng tiền của “smart money” (dòng tiền thông minh) từ các nhà đầu tư tổ chức. Bằng cách cộng dồn khối lượng vào những ngày giá tăng và trừ đi vào những ngày giá giảm, OBV tạo ra một đường xu hướng phản ánh liệu dòng tiền đang chảy vào hay rút ra khỏi một cổ phiếu, cung cấp tín hiệu sớm hơn so với các chỉ báo chỉ dựa trên giá (StockCharts, 2024).

Thuộc tính hiếm của chỉ báo OBV là năng lực xác định các tín hiệu phân kỳ (divergence) mạnh mẽ, một công cụ dự báo sự đảo chiều xu hướng với độ tin cậy cao. Khi đường giá tạo đỉnh cao mới nhưng đường OBV không thể vượt qua đỉnh cũ, nó báo hiệu một sự phân kỳ âm, cho thấy xu hướng tăng đang suy yếu và có khả năng đảo chiều giảm (Babypips, 2023).

Cách sử dụng chỉ báo OBV trong phân tích kỹ thuật tập trung vào ba ứng dụng chính: xác nhận sức mạnh của một xu hướng hiện tại, dự báo sự đảo chiều thông qua tín hiệu phân kỳ, và xác định các điểm phá vỡ (breakout) tiềm năng. Việc diễn giải đúng các tín hiệu này đòi hỏi sự kết hợp với các công cụ phân tích khác để tăng tính chính xác trong quyết định giao dịch.

1. Chỉ báo OBV là gì?

: Thông tin, Công thức, Cách sử dụng và Ví dụ 28")

Ảnh trên: Chỉ báo On-Balance Volume (OBV)

Chỉ báo On-Balance Volume (OBV) là một chỉ báo động lượng kỹ thuật sử dụng dòng khối lượng để dự đoán những thay đổi trong giá cổ phiếu. Theo Investopedia (2023), chỉ báo này đo lường áp lực mua và bán tích lũy theo thời gian, hoạt động dựa trên nguyên lý khối lượng giao dịch là động lực chính đằng sau sự biến động của giá.

Đường OBV là một tổng thể chạy của khối lượng giao dịch, thể hiện dòng tiền vào và ra khỏi một tài sản. Khi giá đóng cửa cao hơn giá đóng cửa của phiên trước, khối lượng của phiên hiện tại được cộng vào tổng OBV. Ngược lại, khi giá đóng cửa thấp hơn, khối lượng sẽ bị trừ đi. Sự thay đổi trong xu hướng của đường OBV cung cấp các tín hiệu quan trọng về sức mạnh của xu hướng giá.

1.1. Lịch sử và Nguyên tắc cốt lõi của Chỉ báo OBV

Chỉ báo OBV được giới thiệu bởi nhà phân tích tài chính Joseph Granville trong cuốn sách “Granville’s New Key to Stock Market Profits” xuất bản năm 1963. Nguyên tắc cốt lõi mà Granville đưa ra là “khối lượng đi trước giá”, cho rằng những thay đổi lớn trong khối lượng giao dịch thường xảy ra trước những thay đổi đáng kể về giá, phản ánh hoạt động của các nhà đầu tư tổ chức.

Nguyên tắc này dựa trên giả định rằng dòng tiền thông minh (smart money) sẽ tích lũy tài sản trước khi giá tăng mạnh và phân phối tài sản trước khi giá giảm. Do đó, bằng cách theo dõi đường OBV, nhà đầu tư có thể nhận diện các giai đoạn tích lũy hoặc phân phối này. Một đường OBV tăng cho thấy áp lực mua đang chiếm ưu thế, trong khi một đường OBV giảm cho thấy áp lực bán đang gia tăng (TradingView, 2024). Tiếp theo, tầm quan trọng của khối lượng sẽ được làm rõ hơn.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 29")

Ảnh trên: Joseph Granville

1.2. Tầm quan trọng của Khối lượng trong Phân tích Kỹ thuật

Khối lượng giao dịch là một trong những yếu tố quan trọng nhất trong phân tích kỹ thuật, đóng vai trò xác nhận sức mạnh và tính bền vững của một xu hướng giá. Theo Fidelity (2022), một xu hướng tăng đi kèm với khối lượng tăng cho thấy sự quan tâm mạnh mẽ từ thị trường và xu hướng có khả năng tiếp tục.

Ngược lại, một xu hướng tăng với khối lượng giảm dần là một dấu hiệu cảnh báo rằng xu hướng đang mất đi động lực và có thể sớm đảo chiều. Khối lượng cung cấp bối cảnh cho các biến động giá, giúp nhà đầu tư phân biệt giữa một biến động giá ngẫu nhiên và một tín hiệu giao dịch có ý nghĩa. Các chỉ báo như OBV giúp lượng hóa và diễn giải thông tin từ khối lượng một cách hệ thống.

2. Công thức tính Chỉ báo OBV được áp dụng như thế nào?

Công thức tính chỉ báo OBV dựa trên việc cộng hoặc trừ khối lượng giao dịch của phiên hiện tại vào giá trị OBV của phiên trước đó, tùy thuộc vào diễn biến giá đóng cửa. Quá trình tính toán này được thực hiện lặp đi lặp lại qua từng phiên giao dịch để tạo thành một đường chỉ báo liên tục (theo StockCharts).

Công thức tính cụ thể như sau:

– Nếu Giá đóng cửa hôm nay > Giá đóng cửa hôm qua: OBV = OBV hôm qua + Khối lượng hôm nay

– Nếu Giá đóng cửa hôm nay < Giá đóng cửa hôm qua: OBV = OBV hôm qua – Khối lượng hôm nay

– Nếu Giá đóng cửa hôm nay = Giá đóng cửa hôm qua: OBV = OBV hôm qua

Giá trị tuyệt đối của OBV không quan trọng bằng hướng đi của đường chỉ báo. Do đó, điểm bắt đầu để tính toán OBV (ngày đầu tiên) có thể được chọn tùy ý, vì xu hướng của đường OBV sẽ giống nhau bất kể điểm xuất phát.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 30")

Ảnh trên: Công thức tính Chỉ báo OBV

2.1. Các thành phần trong công thức OBV

Công thức OBV bao gồm ba thành phần chính: giá trị OBV của phiên trước, giá đóng cửa của phiên hiện tại và phiên trước, và khối lượng giao dịch của phiên hiện tại. Mỗi thành phần đóng một vai trò cụ thể trong việc xác định dòng tiền tích lũy.

– Giá trị OBV của phiên trước (Previous OBV): Đây là điểm khởi đầu cho việc tính toán của phiên hiện tại, mang tính chất tích lũy.

– Giá đóng cửa (Close Price): Sự so sánh giữa giá đóng cửa của phiên hiện tại và phiên trước đó quyết định xem khối lượng sẽ được cộng vào hay trừ đi.

– Khối lượng giao dịch (Volume): Đại diện cho mức độ tham gia của thị trường trong phiên giao dịch đó và là yếu tố được cộng dồn vào chỉ báo OBV.

Sự tương tác giữa giá và khối lượng tạo nên linh hồn của chỉ báo này, giúp nó phản ánh tâm lý thị trường một cách hiệu quả.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 31")

Ảnh trên: Khối lượng giao dịch (Volume)

2.2. Ví dụ minh họa cách tính OBV từng bước

Để minh họa, xem xét một cổ phiếu với dữ liệu giao dịch trong 5 ngày như sau, giả sử OBV khởi điểm là 0. Dữ liệu bao gồm giá đóng cửa và khối lượng giao dịch hàng ngày.

– Ngày 1: Giá đóng cửa 100, Khối lượng 10.000. OBV = 0 (Giá trị khởi tạo).

– Ngày 2: Giá đóng cửa 102, Khối lượng 12.000. Vì giá tăng (102 > 100), OBV mới = 0 + 12.000 = 12.000.

– Ngày 3: Giá đóng cửa 101, Khối lượng 8.000. Vì giá giảm (101 < 102), OBV mới = 12.000 – 8.000 = 4.000.

– Ngày 4: Giá đóng cửa 103, Khối lượng 15.000. Vì giá tăng (103 > 101), OBV mới = 4.000 + 15.000 = 19.000.

– Ngày 5: Giá đóng cửa 103, Khối lượng 7.000. Vì giá không đổi, OBV mới = 19.000.

Qua ví dụ này, đường OBV đã tăng từ 0 lên 19.000, cho thấy trong 5 ngày qua, áp lực mua tích lũy đã chiếm ưu thế.

3. Làm thế nào để diễn giải và sử dụng Chỉ báo OBV trong giao dịch?

Việc diễn giải chỉ báo OBV tập trung vào việc so sánh hướng đi của đường OBV với hướng đi của đường giá để xác nhận xu hướng, phát hiện phân kỳ và dự báo các điểm phá vỡ. Theo Investopedia (2023), sự đồng thuận hoặc mâu thuẫn giữa hai đường này cung cấp những tín hiệu giao dịch quan trọng.

Nhà đầu tư sử dụng OBV không phải để xem giá trị tuyệt đối của nó, mà là để phân tích hình dạng và xu hướng của đường chỉ báo. Một đường OBV tăng cho thấy khối lượng vào những ngày tăng giá đang lớn hơn khối lượng vào những ngày giảm giá, báo hiệu áp lực mua mạnh. Ngược lại, một đường OBV giảm cho thấy áp lực bán đang kiểm soát thị trường.

3.1. Xác nhận xu hướng giá (Trend Confirmation)

: Thông tin, Công thức, Cách sử dụng và Ví dụ 32")

Ảnh trên: Xác nhận xu hướng giá (Trend Confirmation)

Chỉ báo OBV được sử dụng để xác nhận sức mạnh của một xu hướng giá khi đường OBV di chuyển cùng hướng với đường giá. Nếu cả giá và OBV cùng tạo các đỉnh cao hơn và đáy cao hơn, xu hướng tăng được xác nhận là mạnh và bền vững.

Ngược lại, nếu cả giá và OBV cùng tạo các đỉnh thấp hơn và đáy thấp hơn, xu hướng giảm được xác nhận. Sự đồng thuận này cho thấy khối lượng giao dịch đang ủng hộ xu hướng hiện tại, làm tăng độ tin cậy của nó (theo Fidelity, 2022). Nhà đầu tư có thể tự tin hơn khi tham gia các giao dịch thuận theo xu hướng trong trường hợp này.

3.2. Nhận diện sự phân kỳ (Divergence) để dự báo đảo chiều

Sự phân kỳ xảy ra khi đường giá và đường OBV di chuyển theo hai hướng khác nhau, đây là một tín hiệu sớm cho thấy xu hướng hiện tại có thể sắp đảo chiều. Có hai loại phân kỳ chính:

– Phân kỳ âm (Bearish Divergence): Xảy ra khi giá tạo một đỉnh cao mới nhưng đường OBV không thể vượt qua đỉnh cũ hoặc tạo một đỉnh thấp hơn. Tín hiệu này cảnh báo rằng xu hướng tăng đang mất đi động lực từ khối lượng và một sự đảo chiều giảm giá có thể xảy ra (Babypips, 2023).

– Phân kỳ dương (Bullish Divergence): Xảy ra khi giá tạo một đáy thấp mới nhưng đường OBV không tạo đáy thấp hơn hoặc tạo một đáy cao hơn. Tín hiệu này cho thấy áp lực bán đang yếu đi và một sự đảo chiều tăng giá có thể sắp diễn ra.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 33")

Ảnh trên: Phân kỳ âm (Bearish Divergence) – Phân kỳ dương (Bullish Divergence)

3.3. Xác định các điểm phá vỡ (Breakouts)

Đường OBV có thể cung cấp tín hiệu phá vỡ xu hướng sớm hơn so với đường giá. Đôi khi, đường OBV sẽ phá vỡ một ngưỡng kháng cự hoặc hỗ trợ quan trọng trước khi đường giá làm điều tương tự.

Theo StockCharts (2024), khi đường OBV phá vỡ đường xu hướng của chính nó, nó có thể là một tín hiệu sớm rằng giá cũng sẽ sớm phá vỡ theo. Ví dụ, nếu OBV phá vỡ lên trên một đường xu hướng giảm trong khi giá vẫn đang đi ngang, đó có thể là dấu hiệu của một đợt tăng giá sắp tới. Nhà đầu tư có thể sử dụng tín hiệu này để chuẩn bị cho một vị thế mua.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 34")

Ảnh trên: Điểm phá vỡ (Breakouts)

4. Các chiến lược giao dịch hiệu quả với Chỉ báo OBV là gì?

Các chiến lược giao dịch hiệu quả với OBV thường bao gồm giao dịch theo xu hướng được xác nhận, giao dịch đảo chiều dựa trên tín hiệu phân kỳ và kết hợp OBV với các chỉ báo kỹ thuật khác. Việc lựa chọn chiến lược phụ thuộc vào phong cách giao dịch và khẩu vị rủi ro của nhà đầu tư.

Điều quan trọng là không sử dụng OBV một cách riêng lẻ. Chỉ báo này phát huy hiệu quả cao nhất khi được kết hợp với các công cụ phân tích khác như đường trung bình động (MA), chỉ báo sức mạnh tương đối (RSI) hoặc các mô hình giá để xác nhận tín hiệu và giảm thiểu rủi ro giao dịch sai lầm.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 35")

Ảnh trên: Đường MA (Moving Average)

4.1. Chiến lược giao dịch theo xu hướng với OBV và đường MA

Chiến lược này kết hợp OBV để đo lường áp lực khối lượng và đường trung bình động (MA) của giá để xác định xu hướng chính. Tín hiệu mua được tạo ra khi cả hai điều kiện sau được đáp ứng:

- Đường OBV cắt lên trên đường MA của chính nó (ví dụ: MA 20 của OBV).

- Giá nằm trên một đường MA dài hạn (ví dụ: MA 50 hoặc MA 200).

Sự kết hợp này đảm bảo rằng nhà đầu tư chỉ vào lệnh mua khi cả xu hướng giá và động lực khối lượng đều đang tăng. Tương tự, tín hiệu bán xuất hiện khi OBV cắt xuống dưới đường MA của nó và giá nằm dưới đường MA dài hạn.

4.2. Chiến lược giao dịch đảo chiều với Phân kỳ OBV

Chiến lược này tập trung vào việc tìm kiếm các tín hiệu phân kỳ giữa giá và OBV để vào lệnh ngược xu hướng. Khi một tín hiệu phân kỳ được xác định, nhà đầu tư cần chờ một tín hiệu xác nhận từ hành động giá trước khi vào lệnh.

– Đối với phân kỳ âm (dự báo giảm): Sau khi xác định giá tạo đỉnh cao mới nhưng OBV tạo đỉnh thấp hơn, nhà đầu tư có thể vào lệnh bán khi giá phá vỡ xuống dưới một mức hỗ trợ gần nhất hoặc khi một nến đảo chiều giảm giá xuất hiện (ví dụ: nến Engulfing giảm).

– Đối với phân kỳ dương (dự báo tăng): Sau khi giá tạo đáy thấp mới và OBV tạo đáy cao hơn, nhà đầu tư có thể vào lệnh mua khi giá phá vỡ lên trên một mức kháng cự gần nhất.

Việc áp dụng các chiến lược này đòi hỏi kinh nghiệm và kỷ luật. Đối với nhiều nhà đầu tư, đặc biệt là những người mới hoặc đang gặp khó khăn, việc tìm kiếm một phương pháp đầu tư chứng khoán hiệu quả là một hành trình đầy thử thách. Việc có một chuyên gia đồng hành để xây dựng lộ trình, đánh giá danh mục và xác định mục tiêu là vô cùng cần thiết trong một thị trường đầy biến động. Tại CASIN, chúng tôi cung cấp dịch vụ tư vấn đầu tư cá nhân chuyên nghiệp, tập trung vào việc bảo vệ vốn và tạo ra lợi nhuận ổn định. Khác biệt với mô hình môi giới truyền thống, CASIN cam kết đồng hành trung và dài hạn, cá nhân hóa chiến lược cho từng khách hàng, mang lại sự an tâm và tăng trưởng tài sản bền vững. Hãy liên hệ với Casin qua số điện thoại (call/zalo) ở góc dưới website hoặc điền thông tin để nhận tư vấn chi tiết TẠI ĐÂY

Ảnh trên: Dịch Vụ Tư Vấn Và Đầu Tư Chứng Khoán CASIN

5. Chỉ báo OBV có những ưu và nhược điểm nào?

Chỉ báo OBV là một công cụ mạnh mẽ trong việc đo lường dòng tiền và dự báo xu hướng, nhưng nó cũng có những hạn chế nhất định mà nhà đầu tư cần phải nhận thức rõ. Việc hiểu rõ cả ưu và nhược điểm giúp sử dụng chỉ báo một cách hiệu quả và tránh được các tín hiệu sai.

5.1. Ưu điểm của Chỉ báo OBV

Ưu điểm chính của OBV là tính đơn giản trong cách diễn giải và khả năng cung cấp tín hiệu sớm về sự thay đổi xu hướng. Dưới đây là các ưu điểm nổi bật:

– Đo lường dòng tiền: OBV cung cấp một cái nhìn rõ ràng về việc dòng tiền đang chảy vào hay rút ra khỏi một tài sản.

– Tín hiệu phân kỳ: Khả năng xác định phân kỳ giúp nhà đầu tư dự báo các điểm đảo chiều tiềm năng trước khi chúng xảy ra trên biểu đồ giá.

– Xác nhận xu hướng: OBV là một công cụ hiệu quả để xác nhận sức mạnh và tính bền vững của một xu hướng hiện tại.

– Đơn giản: Công thức tính toán và cách hiển thị dưới dạng một đường duy nhất giúp nhà đầu tư dễ dàng theo dõi và diễn giải.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 37")

Ảnh trên: Đo lường dòng tiền

5.2. Nhược điểm và các hạn chế cần lưu ý

Nhược điểm lớn nhất của OBV là nó không tính đến mức độ biến động giá trong một phiên và rất nhạy cảm với các đột biến khối lượng lớn, có thể gây ra tín hiệu nhiễu.

– Nhạy cảm với khối lượng đột biến: Một phiên giao dịch với khối lượng cực lớn (do tin tức, báo cáo tài chính,…) có thể làm thay đổi đột ngột đường OBV và làm mất đi tính hữu dụng của các dữ liệu trước đó.

– Không phản ánh biên độ giá: OBV chỉ quan tâm giá đóng cửa tăng hay giảm, mà không phân biệt mức tăng/giảm là 1 điểm hay 100 điểm. Điều này có thể dẫn đến việc bỏ qua các thông tin quan trọng về cường độ của biến động giá.

– Là chỉ báo đi trước (Leading Indicator): Mặc dù cung cấp tín hiệu sớm, các chỉ báo đi trước cũng có xu hướng tạo ra nhiều tín hiệu sai hơn so với các chỉ báo đi sau (lagging indicators). Do đó, việc kết hợp với các công cụ khác để xác nhận là bắt buộc.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 38")

Ảnh trên: Là chỉ báo đi trước (Leading Indicator)

6. Kinh nghiệm từ chuyên gia và người dùng

Để tăng cường độ tin cậy và tính ứng dụng thực tế, việc tham khảo kinh nghiệm từ các chuyên gia và đánh giá từ cộng đồng người dùng là rất quan trọng.

Anh Minh Tuấn, một khách hàng của Casin, chia sẻ: “Trước đây tôi thường bị nhiễu bởi các biến động giá ngắn hạn. Từ khi được hướng dẫn sử dụng OBV kết hợp với RSI, tôi đã có thể xác nhận xu hướng một cách chắc chắn hơn, tránh được nhiều cú đảo chiều bất ngờ và cải thiện đáng kể hiệu suất đầu tư.”

Chị Lan Anh, một nhà đầu tư F0 đồng hành cùng Casin, phát biểu: “Tín hiệu phân kỳ của OBV thực sự là một công cụ mạnh. Tôi đã bắt được đáy của một cổ phiếu ngành thép nhờ tín hiệu phân kỳ dương, mang lại lợi nhuận hơn 20%. Tuy nhiên, việc này đòi hỏi sự kiên nhẫn và xác nhận từ các yếu tố khác.”

7. Câu hỏi thường gặp về Chỉ báo OBV (FAQ)

1. Chỉ báo OBV phù hợp với khung thời gian nào?

Chỉ báo OBV có thể được áp dụng trên mọi khung thời gian, từ biểu đồ ngày, tuần cho đến các khung thời gian trong ngày như H1, H4. Tuy nhiên, nó thường phát huy hiệu quả và độ tin cậy cao hơn trên các khung thời gian lớn (hàng ngày trở lên).

2. Giá trị của đường OBV có ý nghĩa gì không?

Giá trị số tuyệt đối của đường OBV không có ý nghĩa phân tích. Điều quan trọng là xu hướng (dốc lên, dốc xuống hay đi ngang) và mối quan hệ của nó với xu hướng giá, đặc biệt là các tín hiệu phân kỳ và đồng thuận.

3. Làm thế nào để cài đặt chỉ báo OBV trên các nền tảng giao dịch?

: Thông tin, Công thức, Cách sử dụng và Ví dụ 39")

Ảnh trên: Amibroker

Hầu hết các nền tảng phân tích kỹ thuật như TradingView, Amibroker, hay Fireant đều tích hợp sẵn chỉ báo OBV. Nhà đầu tư chỉ cần vào mục “Indicators” (Chỉ báo), tìm kiếm “On-Balance Volume” và thêm nó vào biểu đồ.

4. Sự khác biệt chính giữa OBV và chỉ báo Accumulation/Distribution (A/D) là gì?

Chỉ báo A/D cũng đo lường dòng tiền nhưng nó tính toán vị trí của giá đóng cửa trong phạm vi giao dịch của phiên, trong khi OBV chỉ so sánh giá đóng cửa của hai phiên liên tiếp. Do đó, A/D được cho là phản ánh dòng tiền trong phiên tốt hơn.

5. Chỉ báo OBV có đáng tin cậy không?

OBV là một chỉ báo đáng tin cậy khi được sử dụng đúng cách và kết hợp với các công cụ khác. Độ tin cậy của nó tăng lên đáng kể khi dùng để xác nhận xu hướng hoặc khi tín hiệu phân kỳ xuất hiện rõ ràng trên các khung thời gian lớn.

6. Sai lầm phổ biến nhất khi sử dụng chỉ báo OBV là gì?

Sai lầm phổ biến nhất là giao dịch chỉ dựa trên một tín hiệu duy nhất từ OBV mà không cần xác nhận từ hành động giá hoặc các chỉ báo khác. Một sai lầm khác là không chú ý đến các phiên có khối lượng đột biến có thể làm sai lệch chỉ báo.

7. Nên kết hợp OBV với chỉ báo nào để tăng hiệu quả?

OBV nên được kết hợp với các chỉ báo xác định xu hướng như đường Trung bình động (MA), MACD, hoặc các chỉ báo đo lường động lượng như RSI. Sự kết hợp này giúp lọc bỏ tín hiệu nhiễu và tăng xác suất thành công.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 40")

Ảnh trên: Đường MA (Moving Average)

8. OBV hoạt động tốt nhất trong thị trường có xu hướng hay thị trường đi ngang?

Chỉ báo OBV hoạt động hiệu quả nhất trong các thị trường có xu hướng rõ ràng (trending markets). Trong thị trường đi ngang (sideways markets), đường OBV cũng có xu hướng đi ngang và ít cung cấp tín hiệu giao dịch hữu ích.

: Thông tin, Công thức, Cách sử dụng và Ví dụ 41")

Ảnh trên: Thị trường đi ngang (sideways markets)

9. Làm thế nào để xử lý tín hiệu nhiễu từ OBV?

Để giảm tín hiệu nhiễu, nhà đầu tư có thể áp dụng một đường trung bình động (MA) lên chính đường OBV. Tín hiệu giao dịch sẽ được tạo ra khi đường OBV cắt qua đường MA của nó, giúp làm mượt chỉ báo và lọc bỏ các biến động nhỏ.

10. Có nên sử dụng OBV cho thị trường tiền điện tử (crypto) không?

OBV hoàn toàn có thể được sử dụng cho thị trường tiền điện tử. Vì thị trường này có tính biến động cao, việc phân tích khối lượng giao dịch để đánh giá áp lực mua bán càng trở nên quan trọng, và OBV là một công cụ hữu ích cho việc này.

8. Kết luận

Chỉ báo OBV (On-Balance Volume) là một công cụ phân tích kỹ thuật kinh điển và mạnh mẽ, cung cấp cho nhà đầu tư một lăng kính độc đáo để nhìn nhận mối quan hệ giữa giá và khối lượng. Bằng cách tập trung vào dòng tiền tích lũy, OBV không chỉ giúp xác nhận sức mạnh của xu hướng hiện tại mà còn có khả năng đưa ra những cảnh báo sớm về sự đảo chiều thông qua các tín hiệu phân kỳ. Tuy nhiên, để khai thác tối đa tiềm năng của OBV, nhà đầu tư phải nhận thức rõ những hạn chế của nó và luôn kết hợp với các công cụ phân tích khác trong một hệ thống giao dịch hoàn chỉnh. Việc áp dụng một cách kỷ luật và có chiến lược sẽ biến OBV thành một trợ thủ đắc lực trên con đường chinh phục thị trường tài chính.

bởi QTNHCM | Th8 2, 2025 | Phân Tích Kỹ Thuật

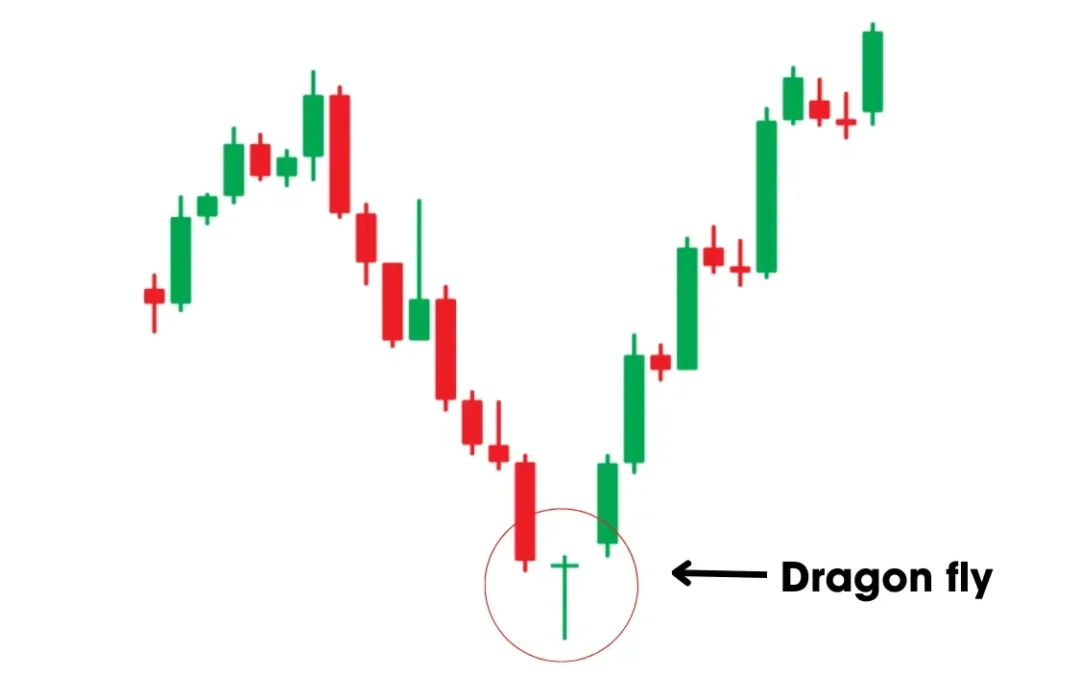

Nến đổi chiều (Reversal Candlestick) là một hoặc một cụm nến Nhật xuất hiện trên biểu đồ giá, cung cấp tín hiệu sớm về khả năng kết thúc của một xu hướng hiện tại (tăng hoặc giảm) và bắt đầu một xu hướng mới theo hướng ngược lại. Đây là công cụ cơ bản trong phân tích kỹ thuật, phản ánh sự thay đổi trong tâm lý và cán cân quyền lực giữa phe mua và phe bán trên thị trường (Babypips, 2023).

Đặc điểm độc nhất của nến đổi chiều là vai trò dự báo sự thay đổi xu hướng, khác biệt hoàn toàn với các mô hình nến tiếp diễn (Continuation Candlestick) vốn chỉ xác nhận xu hướng hiện tại sẽ còn tiếp tục. Giá trị của tín hiệu đảo chiều phụ thuộc rất lớn vào vị trí xuất hiện của nó, thường là tại các vùng hỗ trợ hoặc kháng cự quan trọng (Fidelity, 2022).

Giá trị dự báo hiếm có của nến đổi chiều được phát huy tối đa khi nhà đầu tư kết hợp tín hiệu này với các chỉ báo kỹ thuật khác. Theo StockCharts, một mô hình nến đảo chiều sẽ có độ tin cậy cao hơn đáng kể nếu được xác nhận bởi khối lượng giao dịch đột biến hoặc sự phân kỳ/hội tụ của các chỉ báo động lượng như RSI hay MACD.

1. Nến Đổi Chiều Là Gì?

Ảnh trên: Nến đổi chiều (Reversal Candlestick)

Nến đổi chiều là một công cụ trong phân tích kỹ thuật biểu đồ nến Nhật, có chức năng báo hiệu sự suy yếu và khả năng kết thúc của một xu hướng giá đang diễn ra, mở ra xác suất hình thành một xu hướng ngược lại. Theo Investopedia (2024), các mô hình này không đảm bảo 100% giá sẽ đảo chiều, nhưng chúng cung cấp những manh mối quan trọng về sự thay đổi tâm lý thị trường.

1.1. Cấu Tạo Của Một Cây Nến Nhật

Để hiểu về nến đổi chiều, trước hết cần nắm rõ cấu tạo cơ bản của một cây nến Nhật tiêu chuẩn. Mỗi cây nến biểu thị biến động giá trong một khung thời gian nhất định và bao gồm hai phần chính:

– Thân nến (Real Body): Là phần hình chữ nhật, cho thấy sự chênh lệch giữa giá mở cửa (Open) và giá đóng cửa (Close). Nếu giá đóng cửa cao hơn giá mở cửa, thân nến thường có màu xanh (nến tăng). Nếu giá đóng cửa thấp hơn giá mở cửa, thân nến thường có màu đỏ (nến giảm).

– Bóng nến (Shadow/Wick): Là hai đường thẳng phía trên và dưới thân nến, thể hiện mức giá cao nhất (High) và giá thấp nhất (Low) trong phiên. Bóng nến trên cho thấy giá cao nhất, bóng nến dưới cho thấy giá thấp nhất.

Sự kết hợp giữa kích thước thân nến và độ dài bóng nến tạo ra vô số hình dạng nến khác nhau, mỗi dạng lại mang một ý nghĩa tâm lý riêng (CFA Institute).

Ảnh trên: Thân Nến (Real Body)

1.2. Ý Nghĩa Của Nến Đổi Chiều Trong Phân Tích Kỹ Thuật